自由診療もタダ!? セコム損保のがん保険「自由診療保険メディコム」

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回はセコム損害保険のがん保険「自由診療保険メディコム」についてお話したいと思います。

セコムと言えば「セコムしてますか?」でお馴染みのあのセコムのグループ会社です。「損害保険会社でもがん保険を扱ってるの!?」とよく言われますが、損害保険会社ならではの面白い保障内容です。

目次

1.ガン保険とは?

2.自由診療保険メディコムの特長

3.保険料一覧

4.まとめ

1.ガン保険とは?

がん保険とは名前の通り、がんになった時の治療費や生活費に備えるための保険です。給付金には様々な種類があり、

・診断給付金

・治療給付金

・入院給付金

・手術給付金

・通院給付金

・先進医療給付金

などを受け取ることができます。

一般的には掛け捨ての保険です。

2.自由診療保険メディコムの特長

一番の特長は「実費補償型」のがん保険です。「実際に掛かった費用、実際の損害額を支払う」という損保会社ならではの商品性です。補償内容としては良い商品だと思います。

では商品内容を確認していきましょう。

特長1

通院治療費を5年毎に1,000万円まで補償します。

・入院前後の通院や、入院をせずに通院だけで治療を行った場合でも補償します。

・通院日数に制限はありません。

特長2

入院治療費を全額補償します。

・健康保険等の自己負担分はもちろん、健康保険等が適用されない先進医療や自由診療も含め、かかったがんの入院治療費を全額補償します。

・入院日数に制限はありません。

※通院と入院治療費の注意事項

次の範囲はお支払いの対象外となります。

ガン外来保険金

・往診による治療

・交通費・宿泊費等、直接治療に関係しない諸雑費

ガン入院保険金

・差額ベッド代

・貸テレビ代・新聞代・特別メニューの食事代等、直接治療に関係しない諸雑費

ガン外来保険金・ガン入院保険金共通

・ガンの診断確定を主な目的とした、検査のための通院・入院

・ガンの再発・転移の診断を主な目的とした、診察または検査のための通院・入院

・ガンの手術により失われた形態または機能を改善する形成再建手術等(乳ガンの手術と別の時期に行う乳房再建手術等)を行うことを主な目的とした、自由診療による通院・入院

特長3

自由診療にも対応する複数の協定病院をご案内します。

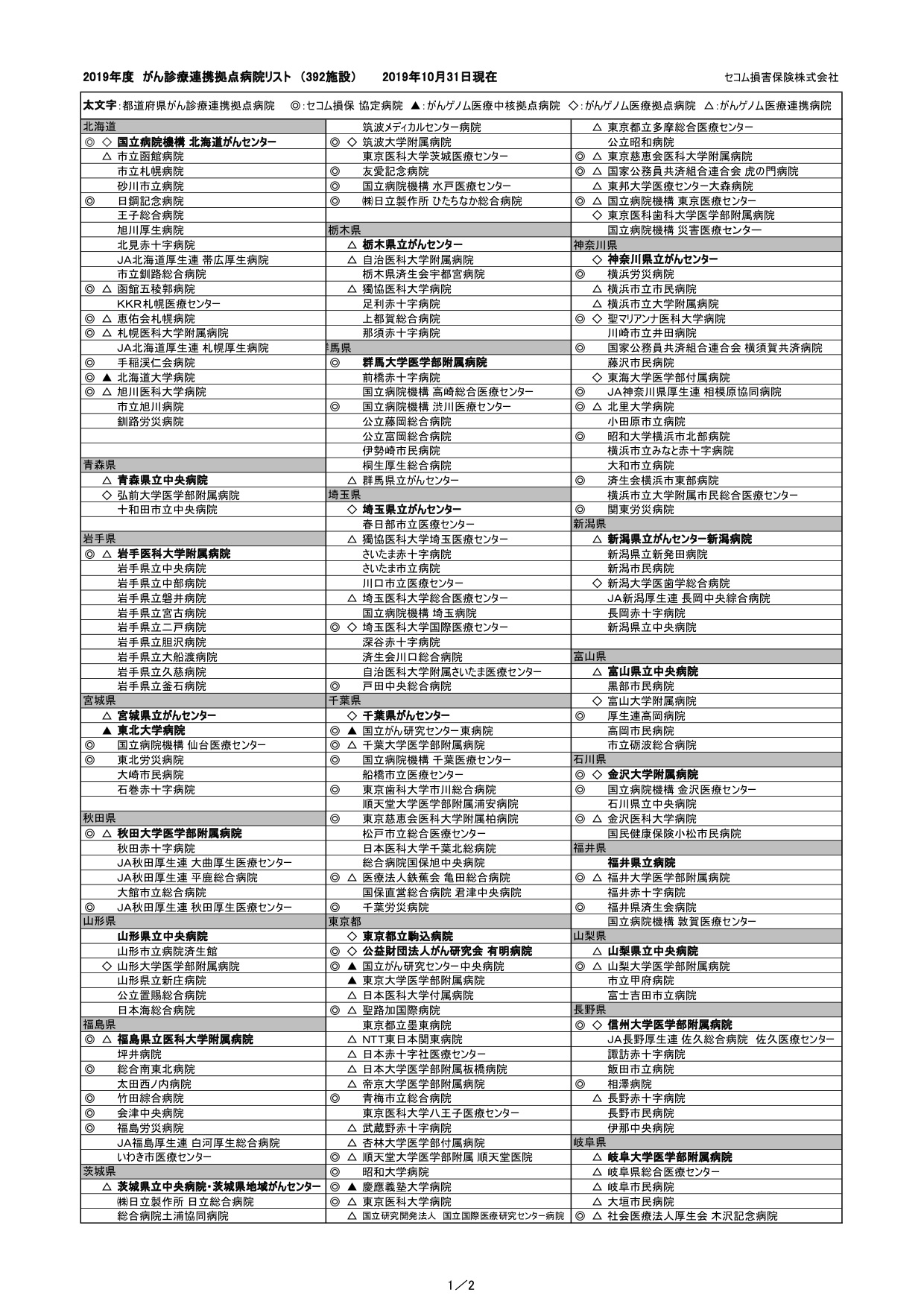

・メディコム・ナースコールセンターへお電話いただければ、診療実績に応じた最寄の病院をご案内します。また、自由診療にも対応する複数のセコム損害保険の協定病院、がん診療連携拠点病院、大学附属病院をご案内しますので、自由診療の場合も安心です。

・協定病院に自由診療で入院する場合、かかったがんの入院治療費(ガン入院保険金)をお客さまにかわりセコム損害保険が直接医療機関へお支払いするので、高額な治療費を立て替える心配はいりません。

※自由診療の注意事項

自由診療としての補償は、以下の2つの条件を満たす場合に限られます。

・通院・入院する医療機関が、セコム損害保険の協定病院、がん診療連携拠点病院、大学附属病院等であること。

・治療内容に健康保険等(公的医療保険)の給付対象とならないガンの診療が含まれていること。

協定病院の一覧

特長4

セカンドオピニオン外来がある医療機関をご案内します。

・治療法に対する不安を解消したり、他にどのような治療法があるのか等、主治医以外の医師の意見を聞くことで、がんと闘う方法を多角的に検討することができます。

・もちろん、セカンドオピニオン外来を受けるためにかかった費用は通院費用として補償します。

特長5

がん(悪性新生物や上皮内新生物)と診断確定された場合は、一時金100万円をお支払いします。

※診断保険金の注意事項

・ガン診断保険金が支払われることとなった最終の診断確定日からその日を含めて3年以内に再びガンと診断確定された場合は、お支払いの対象外となります。

・診断書によりガンと診断されたことを確認しますので診断書をご提出ください。

・文書料は補償対象外です。

ということで、ガンの治療に掛かる一般的な費用と自由診療など含めた実際に掛かった負担分を補償してくれるので、費用を気にせずに治療に専念できます。

加入条件は

ご加入される方(被保険者)の年齢が、満6歳から満74歳までであること。

今までがん(悪性新生物や上皮内新生物)にかかったことがないこと。

入院中でないこと。

※お申込みの際に、医師の診断書は不要です。

※ご健康状態によってはご契約をお引受けできない場合があります。

※保険期間の初日は、お申込みいただいた後、お申込内容の確認と引受審査が完了した日の翌月1日になります。

※契約更新時には上記の条件は適用されず、保険期間満了の2か月前までに更新しない旨のご連絡をいただかない限り、満90歳になるまで自動更新されます。

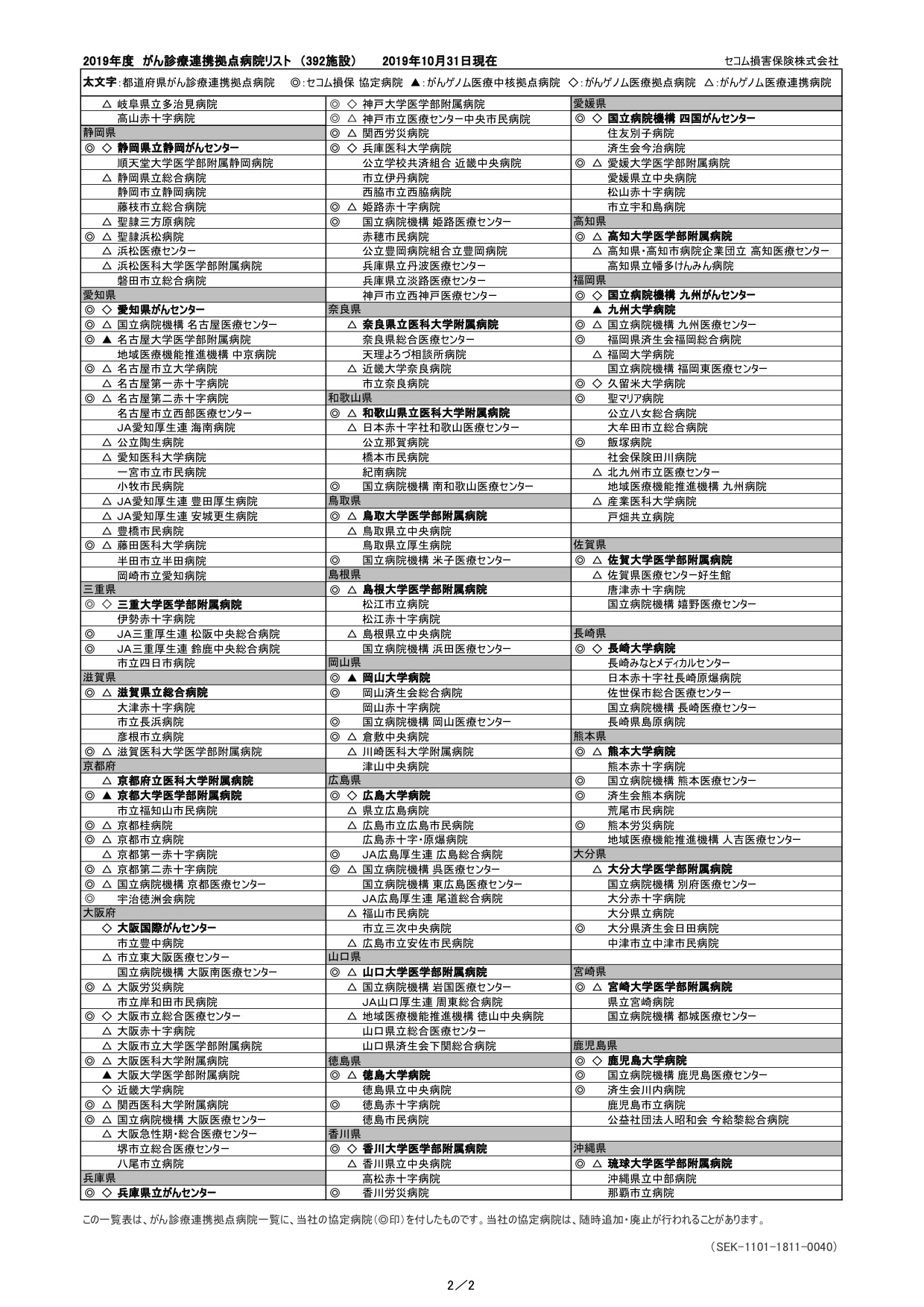

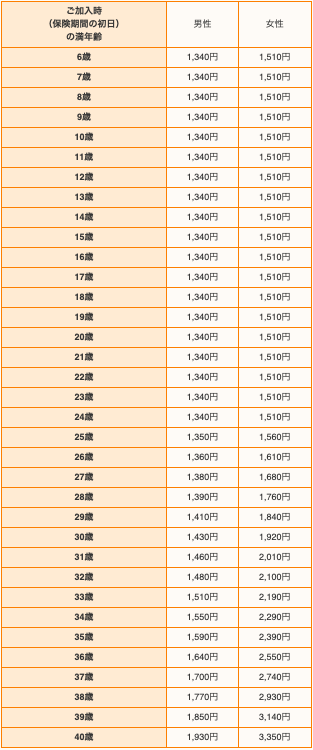

3.保険料一覧

保険料の払方は「月払」のみで、クレジットカードか口座振替を選択できます。

保険期間は5年で保険料は5年間は変わりませんが、更新後の保険料は更新時の満年齢によって変わります。ただし保険料は将来変更される場合があります。

各年齢、性別毎の契約時保険料と75歳まで更新した場合の合計保険料です。

30歳 男性:1,430円/月 合計:3,216,000円

30歳 女性:1,920円/月 合計:2,690,400円

40歳 男性:1,930円/月 合計:3,034,800円

40歳 女性:3,350円/月 合計:2,431,800円

50歳 男性:4,460円/月 合計:2,744,400円

50歳 女性:5,460円/月 合計:1,957,800円

60歳 男性:8,310円/月 合計:2,113,200円

60歳 女性:6,080円/月 合計:1,275,000円

4.まとめ

非常にシンプルでユニークなガン保険ですよね。ただし更新型の為、5年毎に保険料が高くなります。

男性で52歳、女性で48歳の時点で月払保険料が5,000円を超え、男性63歳では1万円を超えてきます。各社の医療保険やがん保険が安くなっている中で、この金額は少し高いですね。一番この保険を必要とする可能性のある年代では保険を続けることができなくなる恐れがあります。また、これは現時点での保険料で、今後は変更されるおそれがあります。

確かに治療費の心配をしなくてよい事は安心ですが、年齢を重ねるごとに保険料の心配をしなくてはいけません。

保険料の支払が負担で老後の有意義に過ごす為の選択肢を狭める事は本末転倒ではないでしょうか?

日本であれば「高額療養費制度」もありますし、医療技術の進歩で公的保険診療でも十分な治療が行えると思います。

安心を買うための保険料で将来の生活が困窮しないように、優先順位をつけて加入の検討をしてください。

優先順位を決めれない方はアドバイスしますので、お気軽にご相談ください。

関連記事

-

-

【対談動画】第84回 国税庁を欺く「新型節税保険」を極秘開発!マニュライフ生命の内部資料で判明

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、保険アドバイザ

-

-

メディケア生命 メディフィット収入保障 料率区分型収入保障保険(無解約返戻金型)

こんにちは、K2 Collage 松本です。今回はメディケア生命の収入保障保険「メディフィット収入保

-

-

東京海上日動あんしん生命 マーケットリンク 新変額保険(有期型)

こんにちは、K2 Collage 松本です。今回は東京海上日動あんしん生命の変額保険「マーケットリン

-

-

老後2000万円問題を解決しよう! Part1

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は先月話題になった

-

-

かんぽ生命 終身保険 新ながいきくん(定額型)

こんにちは、K2 Collage 松本です。今回はかんぽ生命の終身保険「新ながいきくん」を解説します

-

-

太陽生命 わくわくポッケ 無配当こども保険(17)

こんにちは、K2 Collage 松本です。今回は太陽生命の学資保険「わくわくポッケ」を解説します。

-

-

朝日生命 普通定期保険 5年ごと利差配当付普通定期保険

こんにちは、K2 Collage 松本です。今回は朝日生命の定期保険「普通定期保険」を解説します。詳

-

-

海外の一時払い商品ご紹介②【海外養老保険】

こんにちは、K2 Assurance 保険アドバイザーの松本です。 海外一時払商品ご紹介シ

-

-

『共済』と『保険』の違い

こんにちは、K2 Collage 松本です。今回は「『共済』と『保険』の違い」についてお伝えします。

-

-

はなさく生命 はなさく一時金 特定疾病一時給付保険(無解約返戻金型)

こんにちは、K2 Collage 松本です。今回は、はなさく生命の特定疾病一時給付保険「はなさく一時