転換しちゃダメ!!見直し提案で使われる「転換制度」とは?

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、見直しや更新のときに勧められる「転換制度」についてお伝えします。

1.転換制度とは?

現在の契約を活用して、新たな保険を契約する方法です。現在の契約の積立部分や積立配当金を「転換(下取り)価格」として新しい契約の一部にあてる方法で、元の契約は消滅します。

主契約と特約の組み合わせやそれぞれの保障額、保険料の額や払込方法、保険期間および保険料払込期間、配当方法などを総合的に変更することができます。

2.転換制度の種類

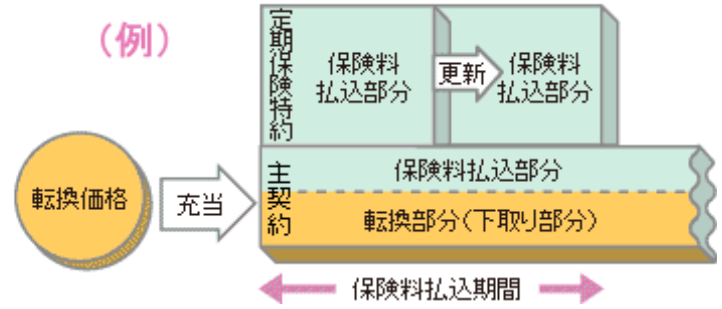

転換価格を主契約のみに充当する方式

主契約の保険料負担が軽減されます。

定期保険特約の保険料負担は軽減されません。

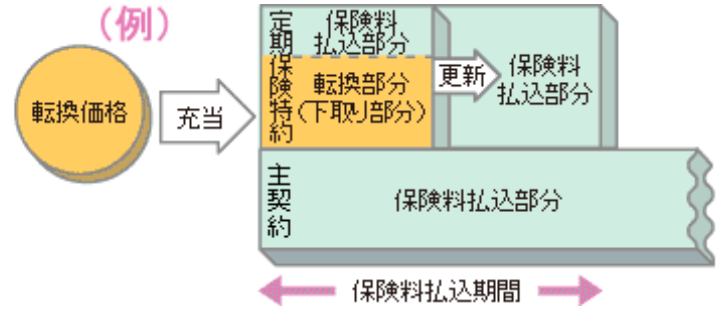

転換価格を定期保険特約のみに充当する方式

保険料負担が軽減されるのは定期保険特約のみです。

主契約の保険料負担は軽減されません。

※定期保険特約が更新をむかえると、定期保険特約の保険料負担は軽減されません。

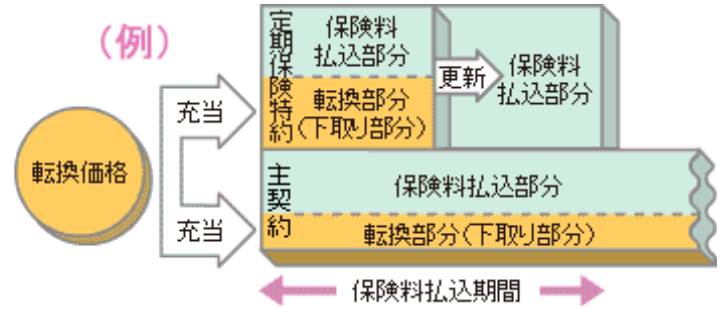

転換価格を一定の割合で分割し、主契約と特約に充当する方式

主契約、定期保険特約それぞれについて、保険料負担が軽減されます。

※定期保険特約が更新をむかえると、保険料負担が軽減されるのは主契約のみになります。

3.転換を勧める会社の保険は見直しましょう。

転換制度は、今までの契約で貯まった解約返戻金を、新しい契約の保険料に充当するという事です。

それにより更新後の保険料を今までと変わらない保険料で継続できたりしますが、結局は自分で貯めたお金を使っているので、更新で高くなった保険料を前払いしているだけです。

この様な提案をするのは、歴史ある国内の漢字系生命保険会社です。

更新型保険の主力商品である、

定期保険特約付終身保険

アカウント型保険

組立保険

などの商品で頻繁に行われています。

私も多くのクライアントにアドバイスを行ってきましたが、転換後の契約が転換前の契約より有利になっている契約を見たことがありません。

全てが契約者にとって不利になる契約になっていました。

特に80年代~90年代前半に契約している予定利率の高い保険(お宝保険)を転換して予定利率の低い契約にしているケースが多いですね。

予定利率の高い保険から予定利率の低い保険に転換するということは、高金利の定期預金を解約して低金利の定期預金に入ることと同じです。皆さんは5%の定期預金を1%の定期預金に預け替えますか?

過去に破綻した保険会社が数社あるのはご存知かと思いますが、「逆ザヤ」がひとつの大きな理由でした。この逆ザヤを少しでも解消するには保険会社からすると、予定利率の高い保険はできるだけ多くなくなって欲しいわけです。それが皆さんの元に「転換」のセールが来る理由のひとつです。最初はだいたい2、3年だったようです。では何故2、3年か?

会社にもよると思いますが、以前聞いたことのある話ですと、契約から2~3年すると新担当者となり「要転換契約候補リスト」がセールスの元に回ってくるようです。この年数を超えて転換し、契約になるとセールスは”新規契約”としての成績となり”コミッション”が発生するからです。

4.まとめ

転換制度について解説しました。

基本的にデメリットの大きい手段なので、転換は利用しないでください。

特に転換を勧めてくる担当者は知識のない新人かコミッションしか考えていない人なので付き合わない方がよいでしょう。

ですが、そもそも転換ができる商品に加入していることが問題です!!

代表的な商品である、

・定期保険特約付終身保険

第一生命の定期付終身保険「ブライトWay」直ぐに見直しましょう!

・アカウント型保険

即見直し決定!住友生命「未来デザイン1UP Vitality」

・組立保険

死亡、医療、介護、貯蓄を1つの保険で準備できる!日本生命「みらいのカタチ」 でも絶対に入っちゃダメ!!

などに加入している方は直ぐに見直しましょう。

生命保険を見直す際の4つの方法

そして貯蓄と保障は分けて備えてください。

死亡保障と老後資金の備えはどう準備する? 30歳のモデルケース

関連記事

-

-

住友生命 5年つみたて終身保険

こんにちは、K2 Collage 松本です。今回は住友生命の「5年つみたて終身保険」を解説します。コ

-

-

かんぽ生命 かんぽにおまかせ(満期タイプ) 引受基準緩和型普通養老保険

こんにちは、K2 Collage 松本です。今回は、かんぽ生命の引受基準緩和型の養老保険「かんぽにお

-

-

卓越した生命保険・金融プロフェッショナルの組織「MDRT」「COT」「TOT」とは?

K2 Assurance 保険アドバイザーの松本です。 今回はMDRT、COT、TOTにつ

-

-

『共済』と『保険』の違い

こんにちは、K2 Collage 松本です。今回は「『共済』と『保険』の違い」についてお伝えします。

-

-

太陽生命 事故割増死亡保険 無配当災害保障付死亡保険(無解約返戻金型)

こんにちは、K2 Collage 松本です。今回は太陽生命の定期保険「事故割増死亡保険」を解説します

-

-

Just In Case社の医療保険「歩くとおトク保険」歩数に応じて保険料が安くなる!

こんにちは、K2 Assurance 保険アドバイザーの松本です。今回は、Just In Case(

-

-

明治安田生命、保険営業員の奨励金廃止!生保で初!?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 ついに、、、「保険営業

-

-

第一フロンティア生命 年金セレクト(円建/外貨建)積立利率変動型個人年金保険(19)

こんにちは、K2 Collage 松本です。今回は第一フロンティア生命の個人年金保険「年金セレクト」