誰でも加入できる!? ~無告知型終身保険~

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、新商品のご紹介です。

その名も、【無告知型終身保険】です。

こちら名前の通り、告知の必要がありません。

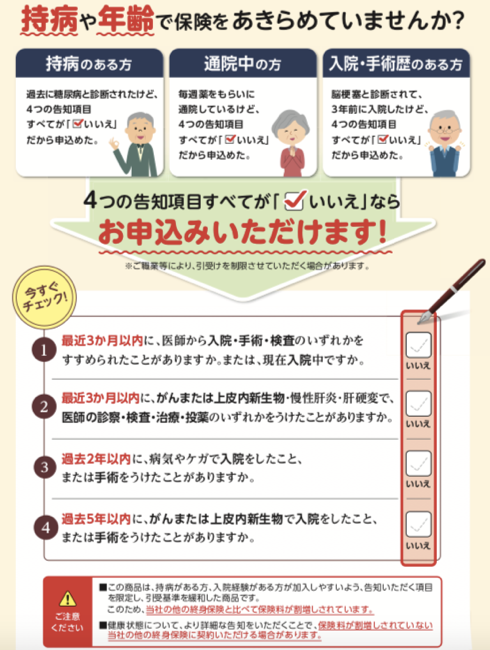

国内でも【引受緩和型終身保険】はありますが、最低限の告知事項があります。

例えばオリックス生命の場合は下記です。

この様に直近で治療を勧められたり、入院中の方は申し込めません。

ただ今回ご紹介する【無告知型終身保険】は完全に無告知です。

なので、

薬を飲んでいても!

治療中でも!

ガンでも!

そして、入院中でも!

加入できます!!

要は保険料を払ってくれれば誰でも引き受けてくれます。

※反社会的勢力の方は申し込めません。

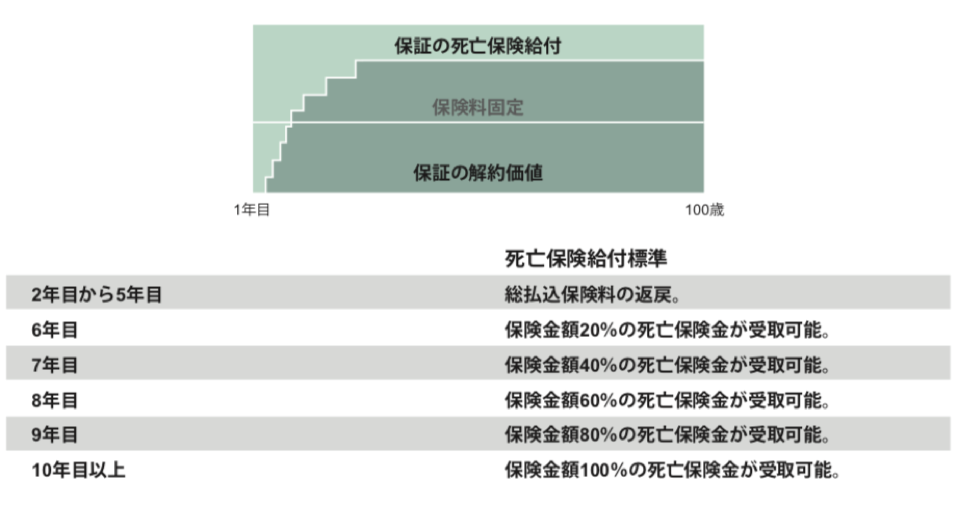

ただしこちらの保険は最初の10年間は保障額の削減があります。

それでも国内で保険加入を断られた謝絶体の方でも、終身保険に加入できるのはとても良いですね。

では商品の概要です。

最低保険金:USD100,000(約1100万円)~

被保険者年齢:18歳~69歳

保障期間:100歳

払込期間:終身払

払込頻度:年払い(VISA、MASTER、Amex、JCB)

削減期間の死亡保障額は下記のようになります。

・1年目に死亡された場合は保険金は全くありません。

・2~5年目に死亡の場合は払込保険料が死亡保険金になります。

・6年目以降は死亡保険金が立ち上がっていきます。

・10年目以降は本来の死亡保障額になります。

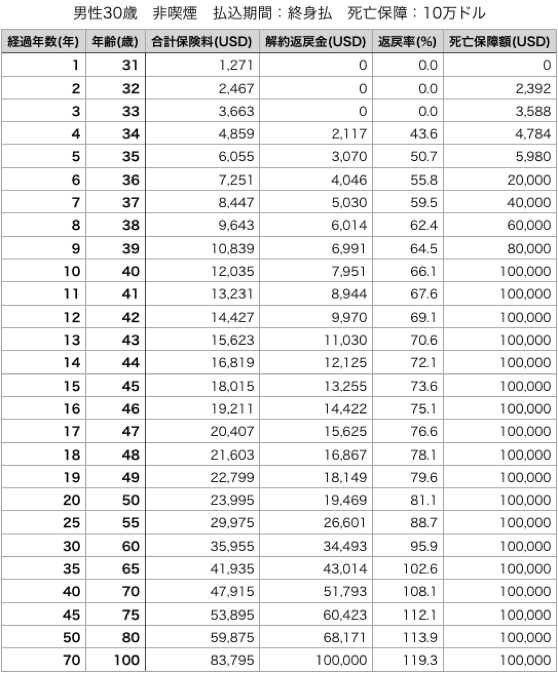

例) 男性 30歳 死亡保障額:100,000USD

のシミュレーションです。

この様になります。

一般的には引受緩和型商品は保険料が割増されているので、解約返戻率が100%を超えることがありませんが、なんと65歳時点で解約返戻率が100%を超え、その後も増え続けます。

つまり通常の終身保険の様に、死亡保障をキープしながら、老後には貯まっている解約金を取り崩して使う事ができます。

お知り合いの方で保険加入を諦めている方には是非教えてあげてください。

本当に喜ばれると思います。

次に国内終身保険との比較です。

例)男性 30歳 終身払 年払 死亡保障額:1,000万円

・オリックス生命 終身保険

保険料:152,520円

・オリックス生命 引受緩和型終身保険

保険料:236,040円

・B生命 無告知型終身保険

保険料:1,196USD(約131,560円)

この比較で引受緩和型の場合は保険料が通常の1.5倍くらいなっているのがわかると思います。さらに驚きなのが、誰でも加入できる【無告知型終身保険】は、健康な方が加入できる普通の終身保険よりも安いという事です。

国内ではこのような入院中でも加入できる、完全無告知型の終身保険はありません。また世の中には若くても保険加入できなくて落ち込んでいる方が意外にもいます。そういう方には是非おすすめです。

お気軽にお問い合わせください。

※下記のリンクから、同じジャンルのブログが読めます。

関連記事

-

-

がん保険の資料請求ランキング1位! 東京海上日動あんしん生命「がん治療支援保険NEO」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は東京海上日動あん

-

-

ジャストインケース社、国内初のP2P保険「わりかん保険」登場!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は真新しい保険とい

-

-

【対談動画】第70回 海外積立年金(変額プラン)の推奨ポートフォリオ更新!〜過去のリターンが凄過ぎ?〜

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、保険アドバイザ

-

-

「インデックス型海外終身保険」と「国内ドル建終身保険」の比較

こんにちは、K2 Assurance 保険アドバイザーの松本です。 以前の記事でインデック

-

-

【相談事例】子供の教育資金の貯め方についての相談から、海外積立年金(元本確保型プラン)を始めました。<愛知県 30代前半 女性 自営業 家族:夫と子2人>

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、実際の相談事例

-

-

メットライフ生命 USドル建終身保険ドルアドバンス

こんにちは、K2 Collage 松本です。今回はメットライフ生命のUSドル建終身保険ドルアドバンス

-

-

『新インデックス型海外終身保険』保険料は1/3で、利回り5%以上!?

今回は『新インデックス型海外終身保険』についてお伝えします。タイトルにもありますが、びっくりするほど

-

-

ジブラルタ生命 米国ドル建終身保険〔無配当〕

こんにちは、K2 Collage 松本です。今回はジブラルタ生命の米国ドル建終身保険を解説します。日

-

-

保険料が増えて戻ってくる!メディケア生命の医療保険「新メディフィットリターン」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、メディケア生命

-

-

【7月25日(土)14:00~15:30】「医療保険に加入しないで保険で貯蓄する方法」セミナーを開催します。

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回はオンラインセミナ