自営業者、フリーランスの2階建年金準備に最適!? 「国民年金基金」

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は自営業者の強い味方、「国民年金基金」についてお伝えします。

目次

1.公的年金制度

2.国民年金基金とは?

3.加入条件と資格

4.特長と年金の種類

5.メリットとデメリット

6.まとめ

1.公的年金制度

私たちの人生には、自分や家族の加齢、障害、死亡など、さまざまな要因で、自立した生活が困難になるリスクがあります。こうした生活上のリスクは、予測することができないので、個人だけで備えるには限界があります。そこで、これらに備えるための仕組みが、公的年金制度です。公的年金制度は、あらかじめ保険料を納めることで、必要なときに給付を受けることができる社会保険です。

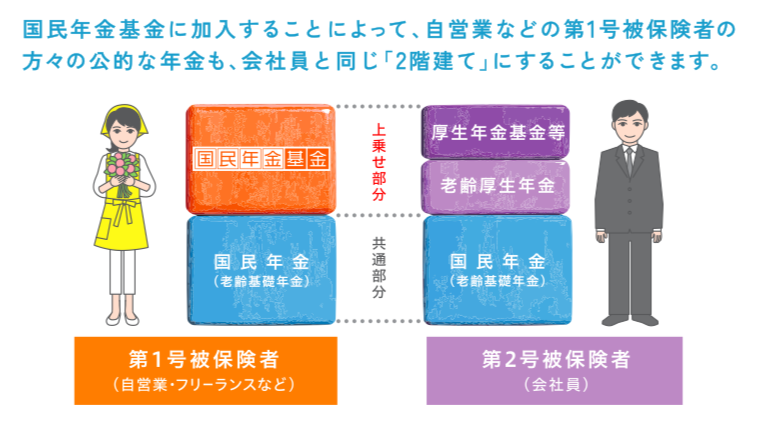

公的年金には「国民年金」と「厚生年金」の2種類あり、職業に応じて分けられます。

国民年金

国民年金は20歳以上60歳未満の全国民が加入を義務付けられています。

主に自営業者や個人事業主、専業主婦の方が加入しています。

厚生年金

厚厚生年金は会社員や公務員の方が加入しています。

保険料は給料から引き去りされていて、国民年金分の保険料も含まれています。

つまり会社員の方は「国民年金」と「厚生年金」の2つに加入していることになります。なので、「老齢年金」「遺族年金」「障害年金」の受取額が多くなるのです。

2.国民年金基金とは?

国民年金基金は自営業者やフリーランスの老齢基礎年金に上乗せする公的な年金制度です。

会社員は厚生年金という2階建て部分がありますが、自営業者などの国民年金しか加入していない方は、老齢年金の金額が満額でも780,100円/年です。流石にこれだけで生活するのは厳しいので、現役時代から積み立てることによって老齢年金を上乗せ出来る仕組みなのです。

3.加入条件と資格

国民年金基金に加入できる方

20歳以上60歳未満の自営業者やフリーランスなど、国民年金の第1号被保険者および60歳以上65歳未満の方や海外に居住されている方で国民年金に任意加入されている方です。

なので、下記の方は加入できません。

厚生年金保険に加入している方(第2号被保険者)

厚生年金保険に加入している方の被扶養配偶者(第3号被保険者)

65歳以上の方で国民年金に任意加入している方

日本国内に居住される60歳未満の方で国民年金に任意加入している方

国民年金の保険料を免除されている方(一部免除、学生納付特例、納付猶予を含む)

農業者年金の被保険者の方

4.特長と年金の種類

特長

掛金の上限は、月額68,000円です。

掛金は全額所得控除です。

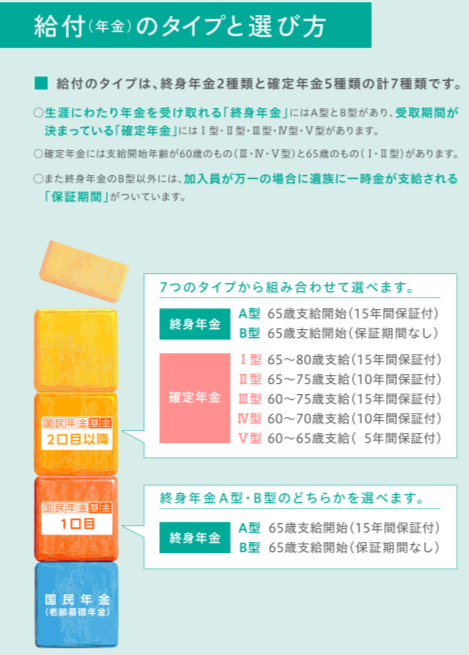

基本的には終身年金。

追加で確定年金も選べる。

受け取る年金は公的年金等控除が適用されます。

選択できる年金の種類

終身年金なので受け取り始めて早期でなくなった場合は積み立てた金額より受取額が少なくなりますが、保証期間付の終身年金を選択すると元本割れにはなりません。

終身年金は合計掛金分を年金で受け取るためには12~15年くらい受け取ればペイできます。A型の15年保証付の終身年金を選択すれば、最低でも15年分は受け取れるので安心ですね。

5.メリットとデメリット

メリット

掛金は全額所得控除

終身年金額を上乗せできる

デメリット

途中引き出しができない

インフレに対応できない

6.まとめ

国民年金基金は税制面のメリットはありますが、金額が確定の年金なので物価が上がった場合はあまり恩恵をうけられないですね。ただiDeCoと違い、終身年金タイプなので、長生きのリスクに備えるなら国民年金基金の方が安心感はあると思います。

ただし途中引き出しができなかったり、インフレの影響をもろに受けるので、50代くらの方でしたら加入をしても良いと思いますが、若い方は海外積立年金(変額プラン)で積立運用して複利で増やしていく方が受取額を増やすことができます。

節税意識だけで加入するのではなく、「積立額」と「受取額」を計算してから加入を検討しましょう。

関連記事

-

-

日本の音楽大学ランキング&学費のまとめ

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、音楽大学につい

-

-

学資から年金準備まで使い方は自由!「海外個人年金保険」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は幅広い用途に使え

-

-

海外の商品は沢山あるけど、どう選べばいいの?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、「海外の商品は

-

-

生命保険の3つの基本型とは?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回の記事で生命保険を

-

-

高額療養費制度がある中で、民間の医療保険は必要か?

こんにちはK2 Assurance 保険アドバイザーの松本です。 前回は医療保険を選ぶ際の

-

-

【相談事例】プルデンシャルのリタイアメントインカムの利回り4%だけを誇張して勧められていましたが、断って海外積立年金(元本確保型プラン)を始めました。<東京都 30代前半 女性 独身 医療専門職>

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は実際の相談事例に

-

-

相続対策における「国内終身保険」と「インデックス型海外終身保険」の比較シリーズ③ ~まとめ~

こんにちは、K2 Assurance 保険アドバイザーの松本です。 シリーズで「国内終身保

-

-

【相談事例】学資準備をしたいが既に中学生です。何かできることはありますか? <短期で教育資金を準備する方法 その① 海外積立(変額プラン)>

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、実際にあった相

-

-

苦情はここに!「金融ADR(Alternative Dispute Resolution)制度」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、「金融ADR(

-

-

生命保険のイメージは??

こんにちは、K2 Assurance 保険アドバイザーの松本です。 生命保険について皆様は