貯蓄だと思っている「終身保険」も実は掛け捨てです。

公開日:

:

日本の保険営業, 生命保険の賢い使い方, マネーリテラシー, ライフプランニング, 節約, 終身保険, 定期保険 収入保障保険, 養老保険

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は終身保険について見方を変えてお伝えしたいと思います。

目次

1.終身保険とは?

2.終身保険が必要な人とは?

3.なぜ終身保険が掛け捨てなの?

4.定期保険と終身保険の比較

5.まとめ

1.終身保険とは?

終身保険とは一生涯契約時の死亡保障が継続し、払込期間が終了すると合計保険料と同等の解約返戻金が貯まっている商品です。

3つの基本型(定期保険、養老保険、終身保険)のなかでは一番安心感があり人気の保険です。

2.終身保険が必要な人とは?

終身保険が絶対に必要な人は、

相続対策

をしないといけない人だけです。

一般的には

貯蓄

家族への生活費や教育資金

の為に、また両方を同時に備える事ができるので加入をすると思います。

ですが貯蓄目的であれば終身保険でする意味がないんです。貯蓄目的と言うことはいずれ解約して解約返戻金を受け取るということなので、死亡保障は無くなってしまいます。それなら、一生涯の保障が特長である終身保険で準備する必要がないですよね?

残された家族の生活費や教育資金への備えが必要であれば、最もコスパの良い定期保険(収入保障保険も含む)で準備しましょう。一般的には、家族へ保障が必要な期間は30年間くらいの一定期間なので、その期間だけ掛け捨ての保障に入るのがベストです!!

3.なぜ終身保険が掛け捨てなの?

当たり前ですが、3つの基本型の「定期保険」「養老保険」「終身保険」どれも死亡保険金として受け取る場合は払った保険料は返ってきません。では保険料としてそれぞれ幾ら払うのでしょうか?

同じ保障額と払込期間の場合の保険料は

養老保険>終身保険>定期保険

この様になります。

保険料払込期間中に亡くなった場合は定期保険が一番コストが少なくて済みます。

何事もなく60歳など死亡保障が無くても良い年齢になった時は、

定期保険は契約終了です。

養老保険は満期金を受け取って契約終了です。

終身保険は保険料の支払いが終わり保障は継続、解約すると解約金を受け取れる。

となります。

終身保険は解約返戻金があるので、やっぱり掛け捨てじゃないと思うかもしれません。しかし死亡保険金として受け取りを考えている場合は解約をしないということです。つまり60歳以降の掛け捨ての保険料を前もって払込んでいるだけなのです。

ではその死亡保険金を受け取る為にトータルいくら払ったのか?

また解約金はいくら貯まっているのか?

をしっかり確認することが大事です。

4.終身保険と定期保険の比較

例)35歳 男性 死亡保障:3,000万円 払込期間:30年

終身保険の場合

商品:オリックス生命 終身保険ライズ

毎月の保険料:80,280円

合計保険料:24,084,000円

60歳時の解約返戻金:25,811,100円

解約返戻率:107.1%

死亡保障3,000万円を約2,400万円で購入したということです。その後は払った金額に対して25%のリターンを一生涯固定してくれてるわけです。ただ何年経ってもこのリターンは増えません。100歳まで生きた場合は契約してから70年経っています。70年でリターンが25%ってめちゃくちゃ投資効率悪いですよね。つまり終身保険は契約した初年度の利益率が一番大きくて年数が経つ毎に利益率が落ちていく商品です。

定期保険の場合

商品:オリックス生命 定期保険ブリッジ

毎月の保険料:6,470円

合計保険料:1,941,000円

では終身保険の保険料から定期保険の保険料を差し引いた金額を、海外積立年金(変額プラン)で運用した場合はどうなるでしょうか?

保険料の差額:73,810円

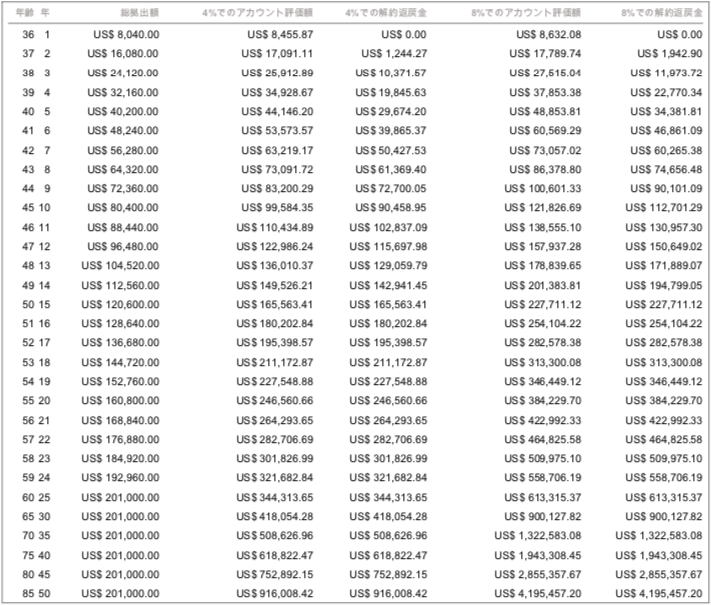

海外積立年金(変額プラン)はUSD建てなので、110円換算すると約670USDです。毎月670USDを25年間積み立てたシミュレーションが下記です。(4%リターンと8%リターン)

合計積立額:201,000USD(約2,211万円)

4%の場合

25年後の解約返戻金:344,313.65USD(約3,787万円)

25年後の解約返戻率:171.3%

8%の場合

25年後の解約返戻金:613,315.37USD(約6,746万円)

25年後の解約返戻率:305.1%

定期保険の合計保険料である約194万円を差し引いたとしても、死亡保障額よりも多い金額が手元に残ります。

今回は終身保険との比較なので定期保険を使いましたが、一般的には必要保障額は年々少なくなっていきますから、定期保険ではなく収入保障保険で備えるほうが更にコストを少なくでき、無駄のない保障を準備することができます。

収入保障保険の場合

商品:オリックス生命 収入保障保険キープ

年金月額:10万円(最大年金受取額:3,600万円)

毎月の保険料:2,600円

合計保険料:936,000円

定期保険と比べると最初の5年間は3,000万円以上の保障があるし、100万円ほど多く積立に回すことができますね。

5.まとめ

結局のところ終身保険の一番良い使い方は、相続対策です。貯蓄目的で終身保険に加入するのはやめましょう。

保障と貯蓄を分けて準備すると、途中で貯まっている金額を引き出すこともできますし、死亡した場合には「定期保険の死亡保険金」と「海外積立年金(変額プラン)の貯蓄部分」が家族に残るので保障も大きくなります。

また何事もなく60歳を迎えると、定期保険は契約終了で死亡保障は無くなりますが、貯まっている金額が3,000万円以上あれば、終身保険の解約返戻金どころか死亡保険金も上回った金額が手元にあるということです。死亡しなくても自由に使うことができますね。

もし相続対策で終身保険が必要な方は、海外終身保険も検討されると良いと思います。

「インデックス型海外終身保険」と「国内ドル建終身保険」の比較

関連記事

-

-

保険料が戻ってくる医療保険ってお得なの?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、「保険料が戻っ

-

-

貯蓄は全ての万能薬!!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、「貯蓄は全ての

-

-

オリックス生命 終身保険RISE〔ライズ〕<無配当 終身保険(低解約返戻金型)>

こんにちは、K2 Collage 松本です。今回はオリックス生命の終身保険を解説します。オリックス生

-

-

第一生命でまたまた6600万円の不正!? 発覚した支社は福岡県、神奈川県、契約サービス部!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、第一生命で発覚

-

-

最大40年の禁固刑 個人型確定拠出年金(iDeCo)

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は話題の確定拠出年

-

-

明治安田生命 外貨建そなえてふやす介護終身保険 利率変動型一時払介護終身保障保険

こんにちは、K2 Collage 松本です。今回は明治安田生命の「外貨建そなえてふやす介護終身保険」

-

-

メディケア生命 メディフィット定期 定期保険(無解約返戻金型)

こんにちは、K2 Collage 松本です。今回はメディケア生命の定期保険「メディフィット定期」を解

-

-

【プノンペン商業銀行(PPCB)】定期預金5年の金利は6.00%!?カンボジアの銀行は魅力的!

こんにちは、K2 Collage 松本です。今回はカンボジアの銀行『プノンペン商業銀行』についてお伝

-

-

大同生命 ライフギフトα 無配当一時払逓増終身保険

こんにちは、K2 Collage 松本です。今回は大同生命の「ライフギフトα」を解説します。詳しくは