生命保険の平均加入額はいくら?

公開日:

:

日本の保険営業, 生命保険の基礎知識, マネーリテラシー, ライフプランニング, 日本の金融(保険)業界

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は「生命保険の平均加入額」についてお伝えしていきます。

万が一のときの備えの為に多くの人が加入している生命保険。

死亡や高度障害になった時のためのものはもちろん、病気やケガでの入院や介護状態になった時のため、また老後の生活資金を貯めるために等、様々なリスクに対して保険が利用されています。

リスクの大きさは人それぞれですから、「加入するべき保険はこれをいくら」などと一概には言えません。でも、他の人がどんな保険に入っているのかは気になりますよね。また、自分自身の保険を考える時にも、平均のデータなどは参考になります。

ということで、日本での保険加入の平均値をご紹介したいと思います。「生活保険文化センター」が調査した「生命保険に関する全国実態調査(平成30年度)」のデータを使い、死亡保険に関するデータを見ていきます。

●生命保険の世帯加入率

まずは、生命保険の加入率です。上記が生命保険の世帯加入率で88.7%となっており、9割近くの世帯が生命保険に加入しています(民間生命保険、かんぽ生命、簡保、JA、県民共済、生協等含む)。日本は生命保険大国といわれていますが、まさにその通りの結果ですね。

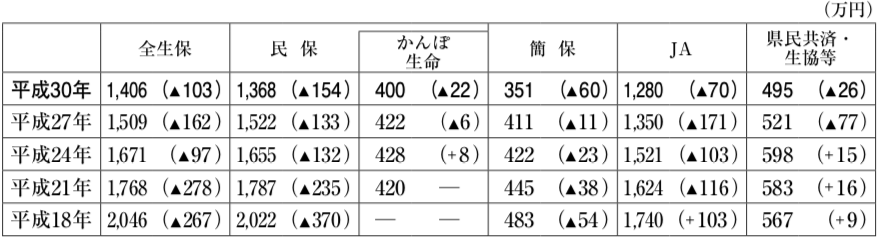

●世帯主の平均死亡保障額

次に、世帯主の普通死亡保険金額の平均額は、1406万円。この保険金額、年々減少しています。平成15年の時は 2313万円あり、平成18年は2046万円でした。平成21年の調査で1768万円と2000万円を割り、平成27年1509万円と今回も更に下がっています。

●職業別の死亡保障額

次に、世帯主の職業別に死亡保険金を見てみます。就労者の平均は1735万円となっており、全体の平均1406万円よりは高額となっています。その中で、自営業者は1677万円、サラリーマン(常雇被用者)1935万円となっています。

生命保険で備えないといけない必要死亡保障額を考える時は、

【残された家族の生活費】ー【公的な給付金額】=【必要死亡保障額】

上記の様に計算するのが無駄のない方法です。

もしご自身で計算が難しい方は、下記からお問い合わせ頂ければアドバイス致します。

ただ上記の統計データでは自営業者の平均死亡保障額がサラリーマンよりも低くなっています。

自営業者は公的な保障が低いので、本来はサラリーマンよりも多く加入しておくべきなのです。

また、派遣社員やパートのような正社員でない人の保険金の低さも目立っています。いずれも、700万円前後となっています。この層も、公的な保障は自営業と同様にあまり期待できないでしょう。目先の支払いに惑わされず、本当に必要な保障を考えるべきかもしれません。

●年収別の死亡保障額

次に、世帯主の年収別に見たらどうでしょうか?

表を見てみると、年収と保険金はほぼ比例しています。300万円未満の世帯では、家計の中でも生活に必要な費用が多くを占め、保険にお金をまわすのが難しいのかもしれません。また、遺族のための必要な生活費も年収に比例するでしょう。

ただ、収入が多い家庭はそれなりに貯蓄があるところが多いはず。逆に、収入が少なければ、貯蓄も少ないぎりぎりの生活というのも珍しくはないでしょう。本当は、このような収入も貯蓄も少ない家庭にこそ、手厚い保険に加入してほしいところです。

一般的に死亡保障を準備するなら、掛け捨ての保険が一番コスパが良いので、健康な方であれば、月々3,000円の保険料で6,000万円くらいの死亡保障を準備することができます。幾ら年収が低いといっても月々3,000円の保険料が払えないのは、優先順位を間違えているだけなので家計の見直しをしましょう。

●年齢別世帯保険料の推移

次に、世帯の平均保険料です。全体の年間平均保険料は38.2万円となっており、年々減少しています。

年齢別にみると50代の世帯が一番多く保険料を払っているようです。国内の漢字系生保で加入している方は、定期付終身保険という更新型の保険に加入している人も多いので、この様に保険料が高くなっているのかもしれません。もし更新型の保険に加入されている方は見直すことを強くオススメします。

また女性の方は「掛け捨ての保険」を嫌う方が多いので、世帯の死亡保障を「終身保険」で備えようとします。終身保険も長期で継続し、解約して自分で受け取れば貯蓄とも言えますが、死亡保険金として受け取る場合は保険料は掛け捨てということです。

下記のブログも参考にしてください。

※貯蓄だと思っている「終身保険」も実は掛け捨てです。

もし相続対策が必要な方は、海外終身保険と国内終身保険を比較してみてください。

違いに驚かれると思います。

※海外終身保険(インデックス型)と国内終身保険の比較

関連記事

-

-

知って理解する、金融用語 〜A.M.Best〜

A.M.Best(えーえむべすと)とは、こちらから

-

-

【対談動画】第57回 アクサダイレクト、医療保険値下げ!今まで多くもらい過ぎ?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、保険アドバイザ

-

-

ファイザー社、モデルナ社のコロナワクチン有効率とは?数字のトリック?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、コロナワクチン

-

-

知って理解する、金融用語 〜特別条件〜

特別条件(とくべつじょうけん)とは、こちらから

-

-

知って理解する、金融用語 〜短期払〜

短期払(たんきばらい)とは、こちらから

-

-

【三井住友カード、JACCS、三菱UFJニコス】海外加盟店一部取引の利用を停止!!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、「三井住友カー

-

-

日本円しか持っていないって、ホント!?

こんにちは、K2 Assurance 保険アドバイザーの松本です。以前に「お金って何!?」という記事

-

-

親は「大学に行ってほしい」と言うも教育資金がない場合はこうなります…

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回に引き続き「学資準

-

-

「国民年金」はコスパ最強の終身年金と生命保険の組み合わせ!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回はコスパ最強の「国

-

-

都道府県民共済の神奈川県だけ「全国共済」という名称なのか?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、「都道府県民共