利益を全て食い潰す!?第一フロンティアの個人年金保険「安心未来形NEXT2」

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は第一フロンティア生命の個人年金保険「安心未来形NEXT2」についてお伝えします。

ちなみに「第一フロンティア生命」は「第一生命」のグループ会社です。他にもネオファースト生命も同じグループ会社です。

1.個人年金保険とは?

個人年金保険とは、国民年金や厚生年金などの公的年金を補てんする目的で加入する私的年金の1つです。個人年金保険は、契約時に定めた年齢(60歳、65歳など)から、一定期間(5年、 10年など)もしくは一生涯にわたって毎年、一定額の年金が受け取れる貯蓄型の保険です。また年金受取をせずに一括で受け取ることもできます。

保険商品、契約内容によっては、「個人年金保険料控除」を受ける事ができます。

保険料の支払い方は「平準払」「一括払」などがあります。

2.商品概要と特徴

仕組図

商品概要

商品名:年金原資運用実績連動保証型変額個人年金保険(11)

契約年齢:0歳~80歳

運用期間:10年

払込方法:一時払い

年金の種類:年金受取(3年、5年、10年)、一括受取

保険料:200万円~5億円(1万円単位)

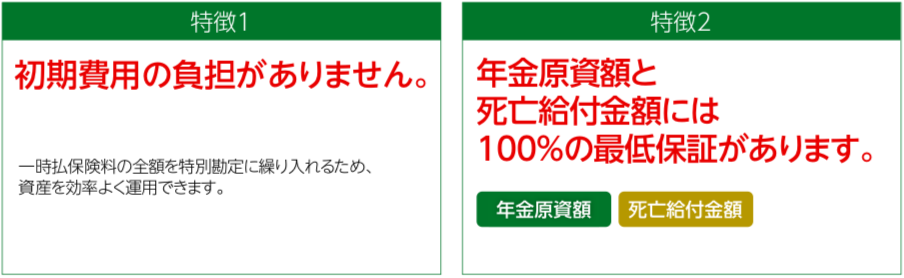

特徴

特徴1について

初期費用が掛からないのは良いことです。

一時払いの個人年金保険の多くは、初期費用として5%ほど控除されます。1,000万円預けても50万円が手数料として引かれ、950万円で運用が始まるという事です。

ただし、こちらの商品にもやはり裏がありました。。。

詳しくは【運用先】【コスト】で解説します。

特徴2について

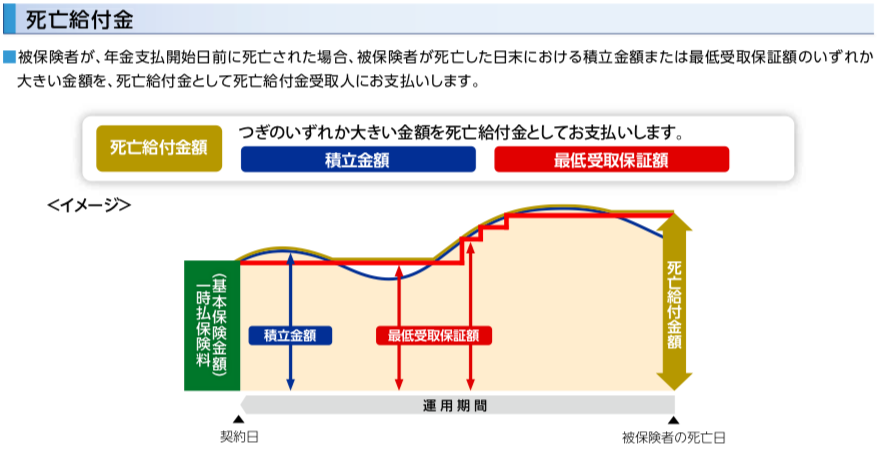

10年間は運用がどれだけ下回っても、死亡保障額と10年後の年金原資は入金額分が保証されます。

ただし、コスト(手数料)は掛かります。

世の中タダで保証は買えませんよ。

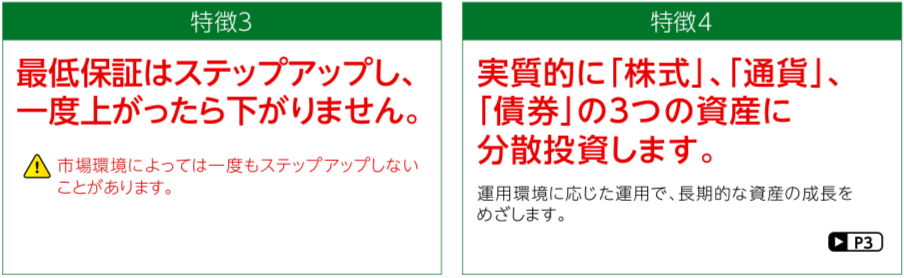

特徴3について

ステップアップ機能は最初の区切りが10%上昇。その後は5%上がるごとに年金原資を最低保証してくれるので、安心感があっていいですよね。天井はありません。

ただし、注意書きにある通り一度もステップアップされないこともあります。

事実一度もステップアップはしていませんw

特徴4について

こちらは次のチャプターで解説します。

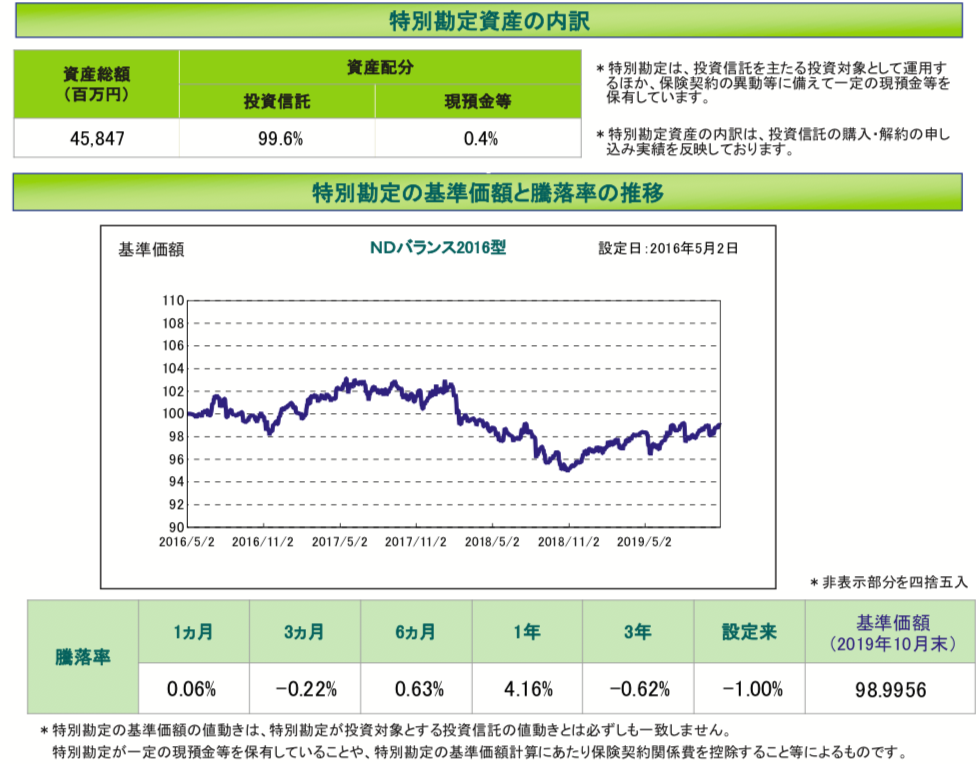

3.運用先と成果

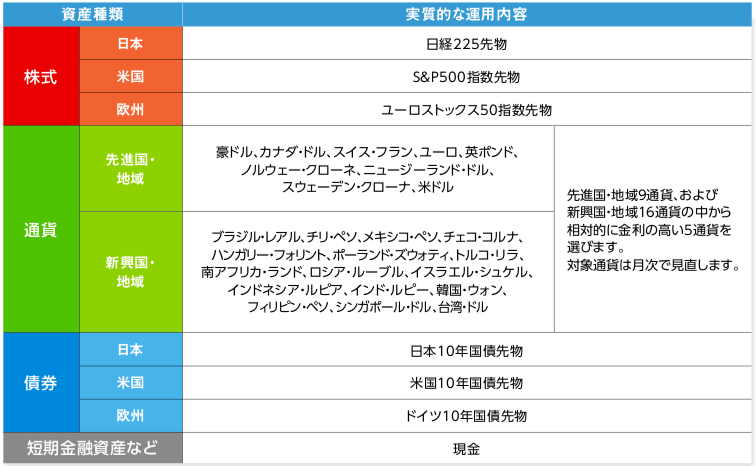

運用先

預けた金額は全て下記の投資信託で運用されます。

株式、通貨、債券と分散して投資ができます。

ちなみにこの運用会社「アセットマネジメントOne株式会社」は第一生命のグループ会社なので、ここにもチャリンと手数料が入りますねw

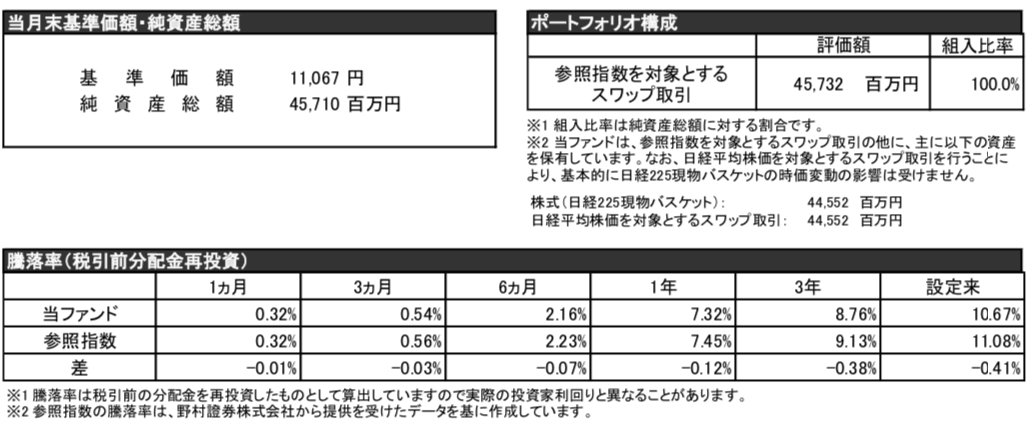

運用成果

それではこの投資信託(DIAM世界アセットバランスファンド28VA(適格機関投資家限定 ))の運用レポートを確認しましょう。

運用開始から3年半ですが、約10%ほど上昇していますね!

年利3%であれば、まぁ悪くないと思います。

これだけ上昇していたらステップアップしても良さそうですが、、、

では保険商品(安心未来形NEXT2)としての成果はどうなっているか確認しましょう。

見て分かると思いますが、運用開始してから−1%の成果です。

投資信託自体は10%上昇しているのに、「安心未来形NEXT2」は−1%なのは何故でしょうか?

これは【保険契約関係費】などのコスト(手数料)が引かれているからです。次のチャプターでコストについて說明します。

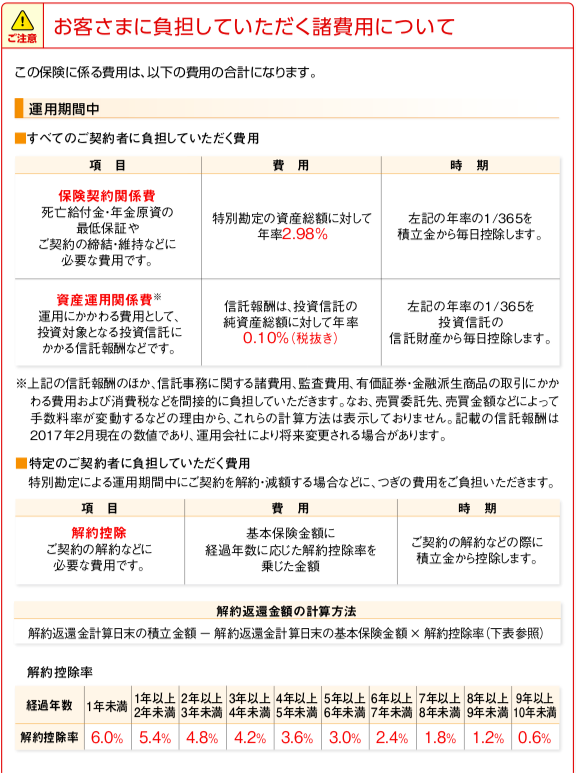

4.コスト(手数料)

金融商品を契約する時には必ずコストがどれくらい掛かっているか確認をしましょう。

「安心未来形NEXT2」は初期手数料が掛からない代わりに、【保険関係費】がバカ高いコストとなっています。毎年3%控除されたら増えるものも増えませんよねw

さらに【解約控除】もあるので、10年以内に解約した場合は上記のパーセンテージが控除されます。

5.比較

「安心未来形NEXT2」をするくらいなら、メットライフ「サニーガーデン」などをする方が良いと思います。ですが、ここ最近は米ドル金利の低下で積立利率が低いので10年間預けても116%くらいの返戻率です。

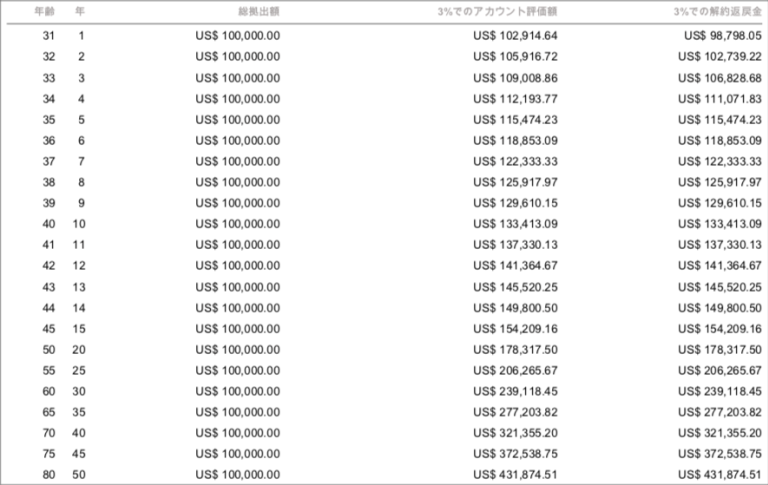

海外では単純に固定金利3%を付けてくれる「海外固定金利プラン」があります。

この商品にUSD100,000を預けると、

損益分岐点:2年後

5年後の解約金:115,474.23USD(約1,270万円)

5年後の返戻率:115.5%

10年後の解約金:133,413.09USD(約1,468万円)

10年後の返戻率:133.4%

15年後の解約金:154,209.16USD(約1,696万円)

15年後の返戻率:154.2%

になります。

6.まとめ

第一フロンティア生命の個人年金保険「安心未来形NEXT2」について解説しました。

一言、

コスト、高すぎるやろーーーーーーーー!!

ということですねw

この商品は投資信託と保険商品をミックスしたものです。【保険関係費】という名目で保険コストがかかり、【資産運用関係費】という名目で運用コストがかかるので、手数料の2重取りみたいなもんですね。

銀行の人が勧めるからとか、郵便局の人から勧められたからと言って、直ぐに契約しちゃだめですよ。

既に加入している人の多くはマイナス運用だと思いますが、10年間保有しても預けた金額と同じくらいにしかならないと思います。

1年目や2年目で解約すると解約控除で6%くらい控除されるので、元本割れでしか受け取れません。1,000万預けてたら、940万円で受け取るという事です。

それでも損切りをして、増える商品に切り替えた方が良いです。

「海外固定金利プラン」なら5年で115.5%になるので、940万円を預ければ、約1,086万円で受け取れます。損失分はもちろん利益も作ってくれます。

加入してるけど、現状がよく分からない方は、お気軽にご相談ください。

関連記事

-

-

住友生命 充実みらいグローバル 指定通貨建個人年金保険

こんにちは、K2 Collage 松本です。今回は住友生命の個人年金保険「充実みらいグローバル」を解

-

-

(2023.1更新)明治安田生命 期間がえらべる外貨建一時払終身保険

こんにちは、K2 Collage 松本です。今回は明治安田生命の「期間がえらべる外貨建一時払終身保険

-

-

皆さん「メディケア生命」って知っていますか?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は「メディケア生命

-

-

SOMPOひまわり生命 無配当 定期保険

こんにちは、K2 Collage 松本です。今回はSOMPOひまわり生命の定期保険「無配当定期保険」

-

-

大同生命 個人年金保険

こんにちは、K2 Collage 松本です。今回は大同生命の「個人年金保険」を解説します。詳しくは、

-

-

ネオファースト生命 ネオde定期 無解約返戻金型定期保険

こんにちは、K2 Collage 松本です。今回は、ネオファースト生命の定期保険「ネオde定期保険」

-

-

【海外即時年金保険】長生きのリスクにはこれで備えよう!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は「海外即時年金保

-

-

『新インデックス型海外終身保険』と「メットライフ生命のドルスマート」を比較!

こんにちは、K2 Collage 松本です。今回は『新インデックス型海外終身保険』とメットライフ生命

-

-

変額保険(ユニットリンク、バリアブルライフなど)に入るなら、ソニー生命の「変額個人年金保険」にしましょう!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、ソニー生命の「

-

-

ジブラルタ生命 就労不能障害介護保障型家族収入保険(無解約返戻金型)〔無配当〕

こんにちは、K2 Collage 松本です。今回はジブラルタ生命の収入保障保険「就労不能障害介護保障

- PREV

- 貯蓄もできる、プルデンシャル生命のがん保険「がん診断保険(無配当)」

- NEXT

- 共済と保険の違い。