加入するならコレ!!アクサダイレクト生命の就業不能保険「働けないときの安心」

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、アクサダイレクト生命の就業不能保険「働けないときの安心」の解説をします。

1.就業不能保険とは?

長期で働けなくなった時は、収入が減ってしまうのでそれを補う為の保険です。収入によって上限はありますが、毎月〇〇万円と受取額を指定でき、65歳までと長期間で受け取ることができます。

似たような保険で「所得補償保険」というものがありますが、こちらは損害保険会社が提供している保険で、短期の補償で直近の所得に対して〇〇%を補償する。という保険になります。

2.特徴

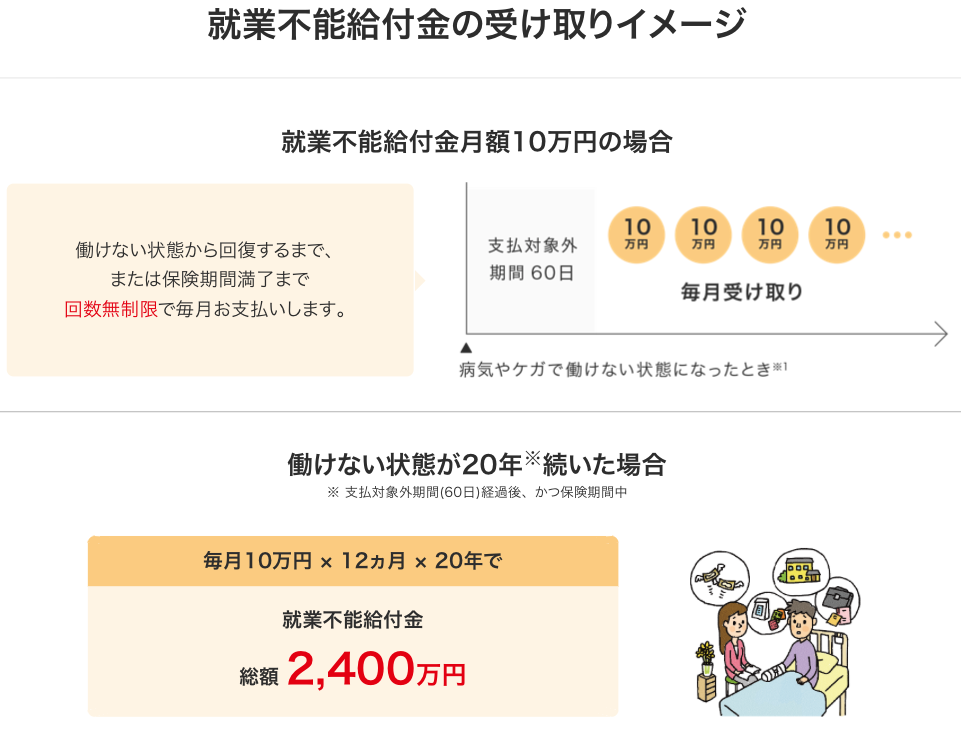

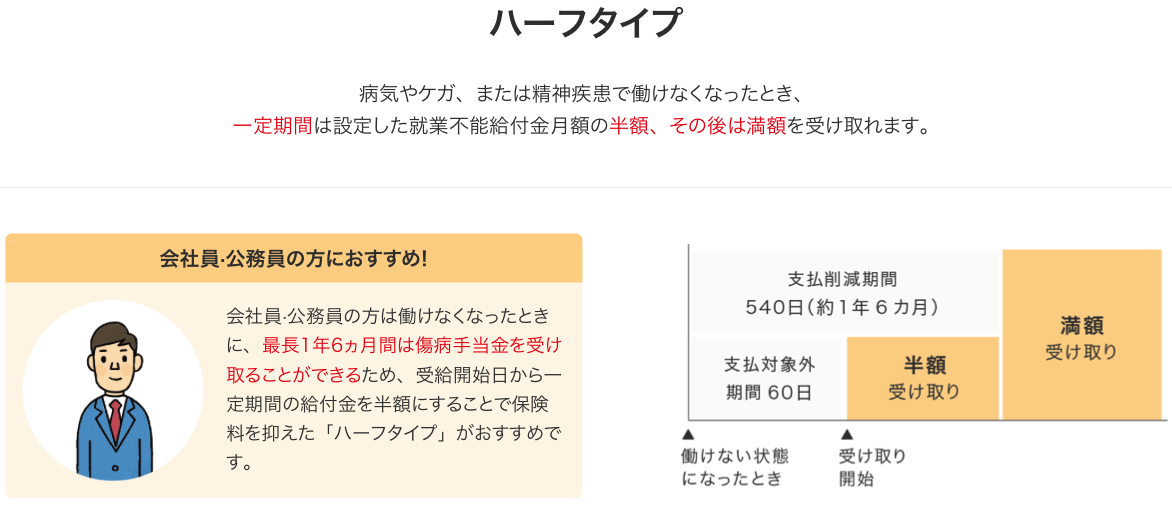

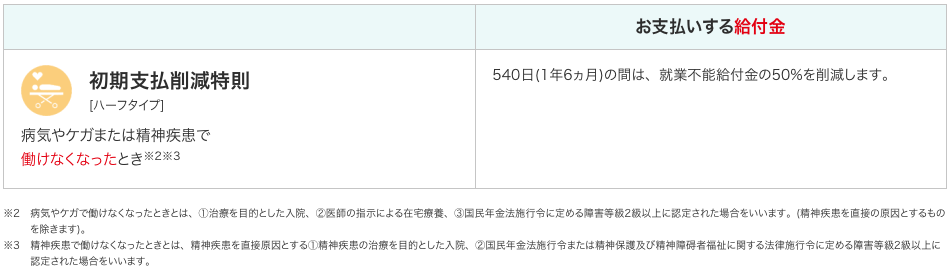

働けない状態が60日経過後は、就業不能給付金を受け取れる

働けない状態から回復するまで、または保険期間満了まで回数無制限で毎月お支払い。

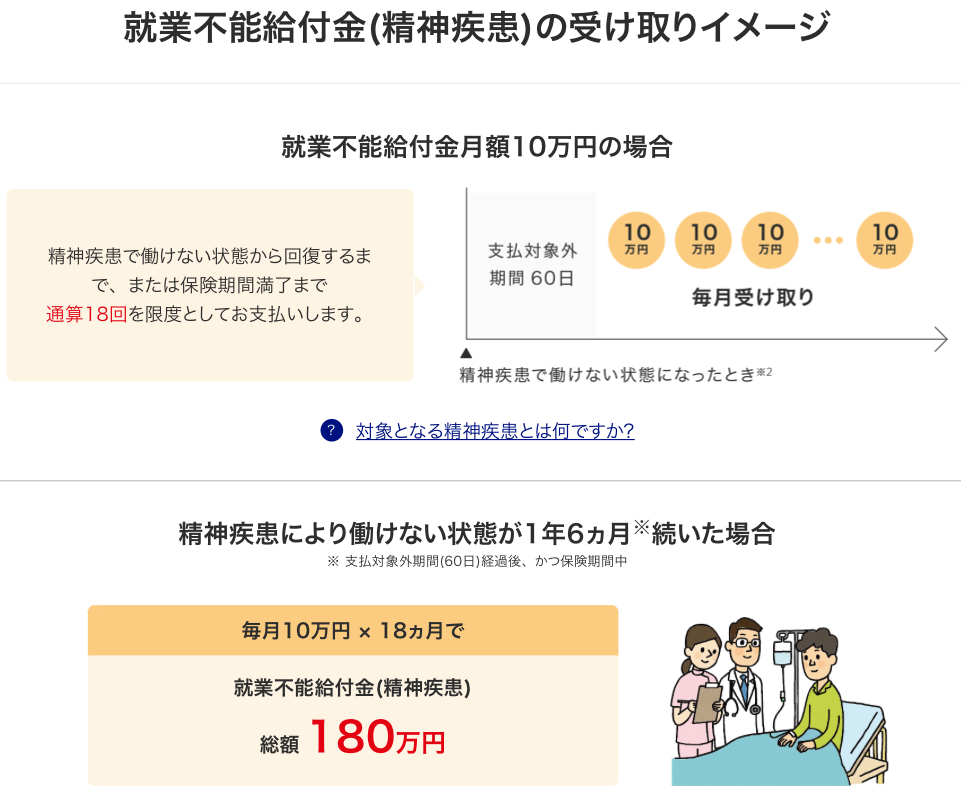

うつ病などの精神疾患も保障

精神疾患で働けない状態から回復するまで、または保険期間満了まで通算18回を限度としてお支払い。

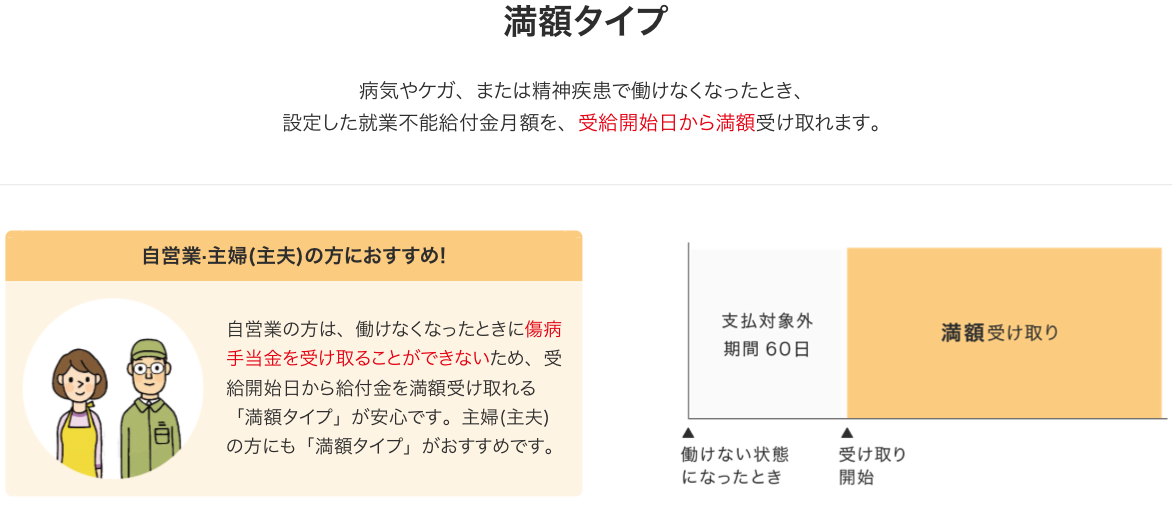

満額タイプとハーフタイプを選択できる

3.商品概要

契約概要

契約年齢:満20歳〜満60歳

保険期間:60歳、65歳、70歳

払込期間:60歳、65歳、70歳

払込頻度:月払

保障内容

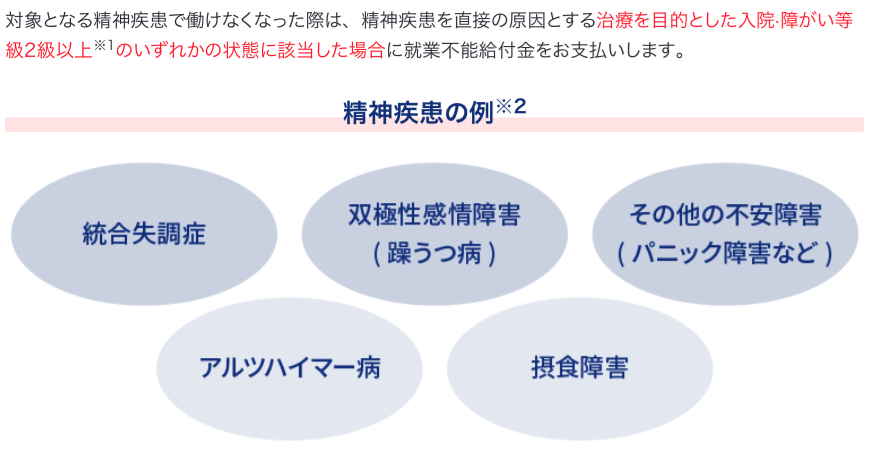

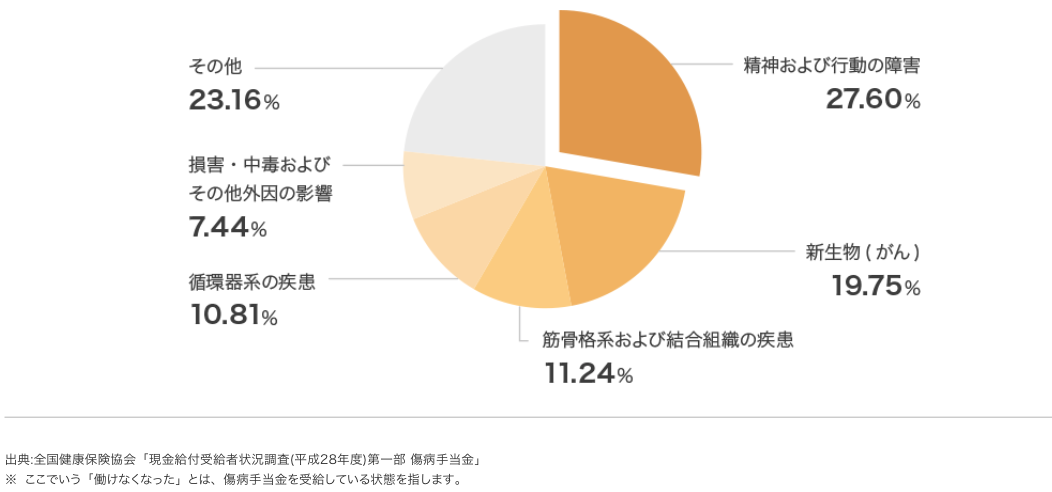

働けなくなった理由

一番多いのが精神疾患系です。

他社では精神疾患では給付金の対象外としていることろが多いので、これは大きなメリットですね。

4.シミュレーション

契約例

30歳 男性 会社員

給付金額:10万円

保険期間:65歳満了

オプション:ハーフタイプ

保険料:1,810円

総支払保険料:760,200円

5.まとめ

今回は、アクサダイレクト生命の就業不能保険「働けないときの安心」の解説をしました。

そもそも就業不能保険が必要かどうかという問題もありますが、それでも心配になる方はいます。

就業不能状態になる場合の原因としては、『精神疾患』が一番可能性が高く、その時の保障があり保険料の安さを考えると、こちらの保険に加入するのが現状では一番良いと思います。

『公的年金に依存しない自分年金を準備するための入門書(マニュアル)』を無料進呈

少子超高齢化、インフレ、財政赤字、年金問題、介護問題、老後破綻。

日本の年金保険は増えないので、『海外で』『外貨で』自分年金を準備しましょう。

- 積立額に応じてもらえるボーナス金利(最大5%)

- 15年で140%、20年で160%の最低保証

- ドルコスト平均法と複利運用で効率的に資産形成

さらに現状11.62%(2020年8月現在)で運用が続けば、将来充実した年金を準備できます。

関連記事

-

-

最低限の医療保障ならこれでOK! オリックス生命 医療保険「新Cure(キュア)」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回はオリックス生命の

-

-

払い終わっても元本割れ!プルデンシャル生命の「終身保険(無配当)」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回はプルデンシャル生

-

-

コロナウイルスと診断されたら、お見舞金を受け取れる!!各生命保険会社の「新型コロナウイルス感染症」に関する特別なお取り扱い。

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、生命保険会社の

-

-

かんぽ生命 はじめのかんぽ(学資保険〔H24〕)

こんにちは、K2 Collage 松本です。今回はかんぽ生命の学資保険「はじめのかんぽ」を解説します

-

-

アフラック 終身保険どなたでも 終身保険〔無選択型〕

こんにちは、K2 Collage 松本です。今回はアフラック生命の無選択型終身保険「終身保険 どなた

-

-

マニュライフ生命 こだわり収入保障 無配当無解約返戻金型家族収入保障保険

こんにちは、K2 Collage 松本です。今回はマニュライフ生命の収入保障保険「こだわり収入保障」

-

-

国内保険商品と海外保険商品の棲み分け(マトリックス図あり)

こんにちは、K2 Collage 松本です。今回は国内と海外保険商品の棲み分けをしながら解説していき

-

-

富国生命 みらいのつばさ 5年ごと配当付学資保険

こんにちは、K2 Collage 松本です。今回は富国生命の学資保険「みらいのつばさ」を解説します。

-

-

CO-OP(コープ)共済の総合保障保険「たすけあい女性コース」解説

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、CO-OP(コ