新商品!メットライフ生命の変額保険「ライフインベスト」日本の変額保険はどれも一緒だな。

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、本日(2020年11月2日)発売された、メットライフ生命の変額保険「ライフインベスト」の解説をします。

1.変額保険とは?

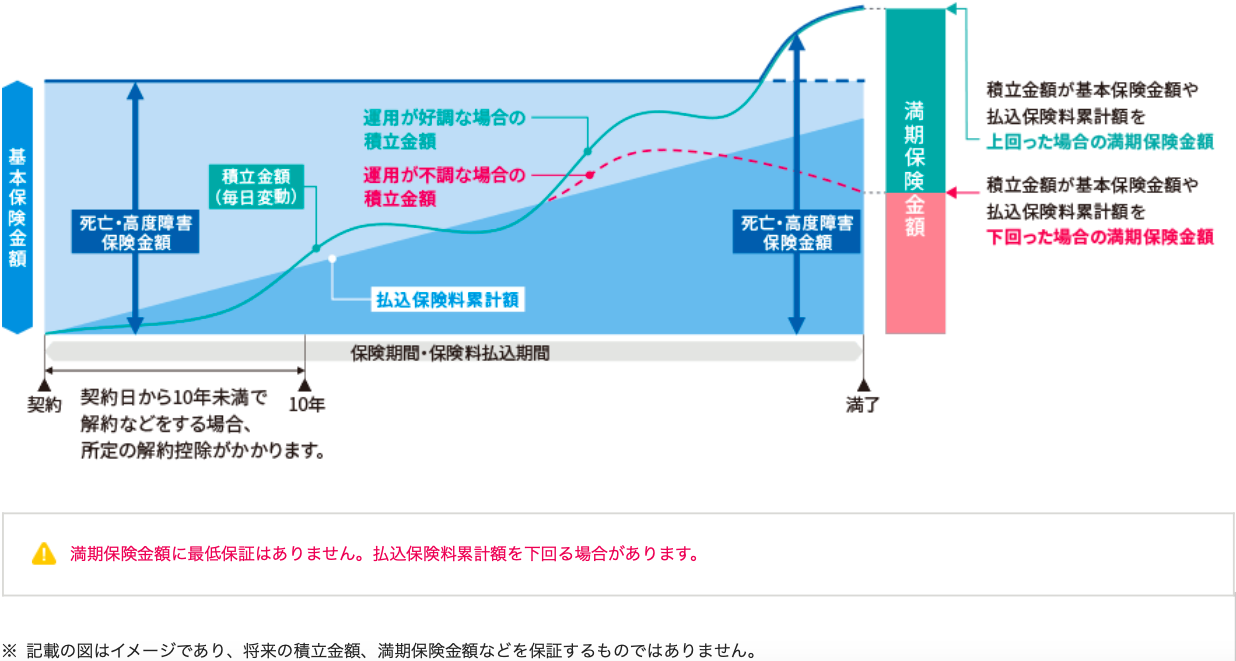

変額保険とは、預かった保険料を一部を運用し、運用実績によって将来受け取る死亡保険金や解約返戻金が増減する保険の事です。ただし契約期間中の死亡保険金は最低保証があります。

ザクッと生命保険と投資信託を合体させた商品と思ってください。

変額保険の代表的な商品として、

などがあります。

2.一般勘定と特別勘定

保険料は「一般勘定」と「特別勘定」とわけて運用されます。

一般勘定

主に国債などで運用しており、運用責任は保険会社にあるので死亡保険金の最低保証があります。いわば生命保険部分ということです。

特別勘定

株式や債券などを組み合わせて運用し、運用成果に応じて死亡保険金や解約返戻金が増減します。特別勘定の損益は全て契約者の責任となります。いわば投資信託部分ということです。

3.商品概要

イメージ図

契約概要

契約年齢:0歳〜満70歳

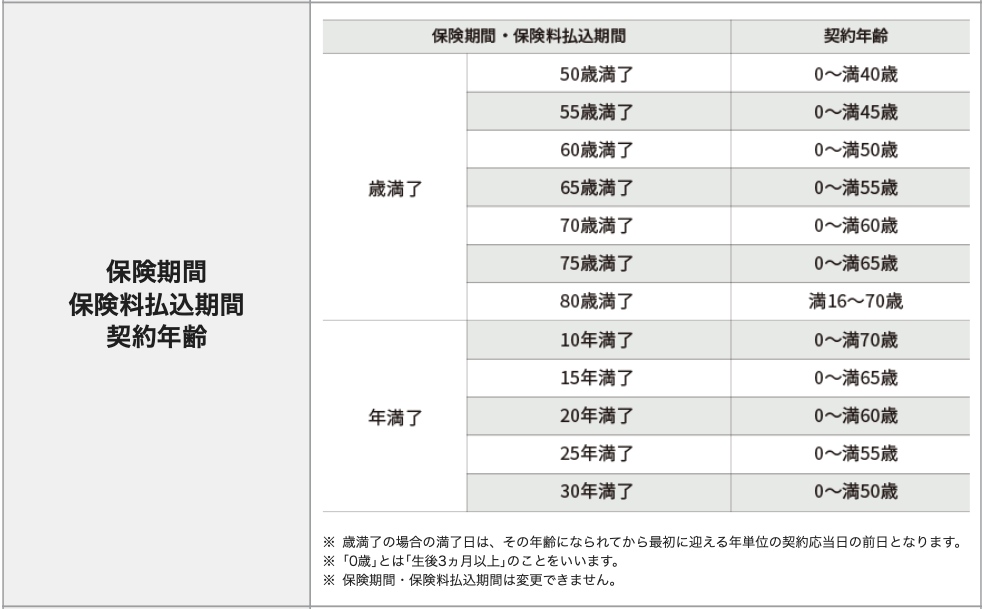

保険期間:10〜30年満了、50〜80歳満了 ※1

払込頻度:月払いのみ

最低基本保険金額:200万円(歳満了)、300万円(年満了)

高額割引:基本保険金額が1,000万円以上の場合

契約者貸付:なし

契約者配当:なし

他保険加入:あり ※2

保険料払込免除:あり ※3

リビング・ニーズ特約:あり ※4

解約控除:あり ※5

※1 契約年齢と保険期間

※2 他保険加入

※3 保険料払込免除

責任開始時以後に発生した不慮の事故(疾病を原因として発生したものは含みません)による傷害を直接の原因として、その事故の日からその日を含めて180日以内の保険料払込期間中に所定の身体障害の状態に該当された場合、以後の保険料の払い込みは免除されます。

※4 リビング・ニーズ特約

・被保険者の余命が6ヵ月以内と判断されたとき、死亡保険金額の一部をリビング・ニーズ保険金として被保険者にお支払いします。

・特約基準保険金額(以下の①、②のいずれか小さい額を限度)を請求時にご指定いただきます。

①基本保険金額の1/2 ②3,000万円

※5 解約控除

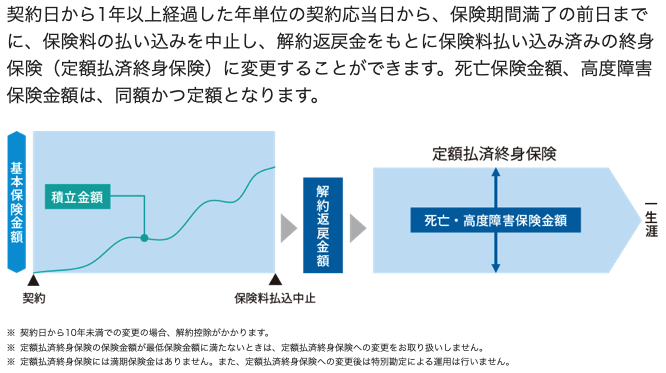

・契約日から10年未満の解約、減額、定額払済終身保険への変更には解約控除がかかります。

・基本保険金額またはその減額分に対して、保険料の払込年月により計算した額を、解約計算基準日、基本保険金額の減額日の積立金額から控除した額が、解約返戻金額となります。

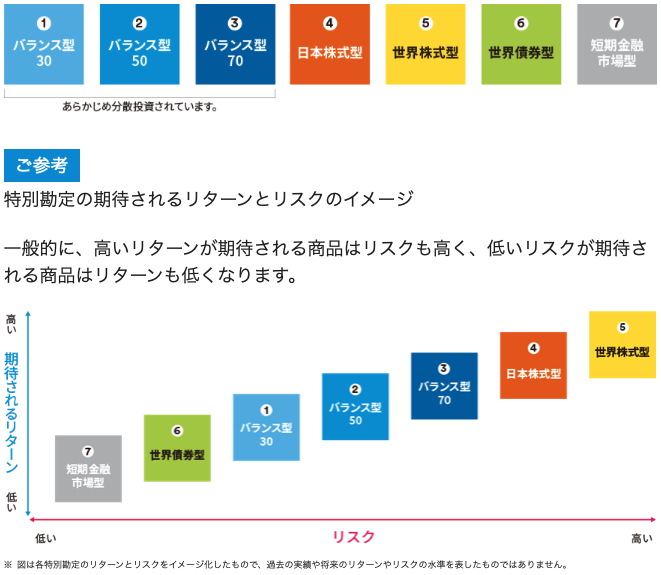

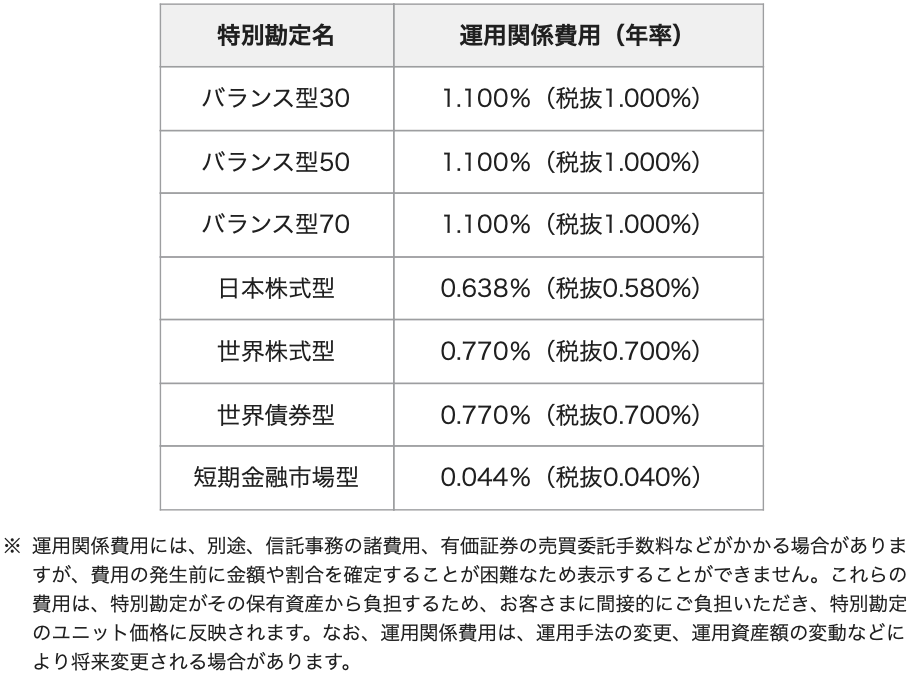

4.運用先

運用先

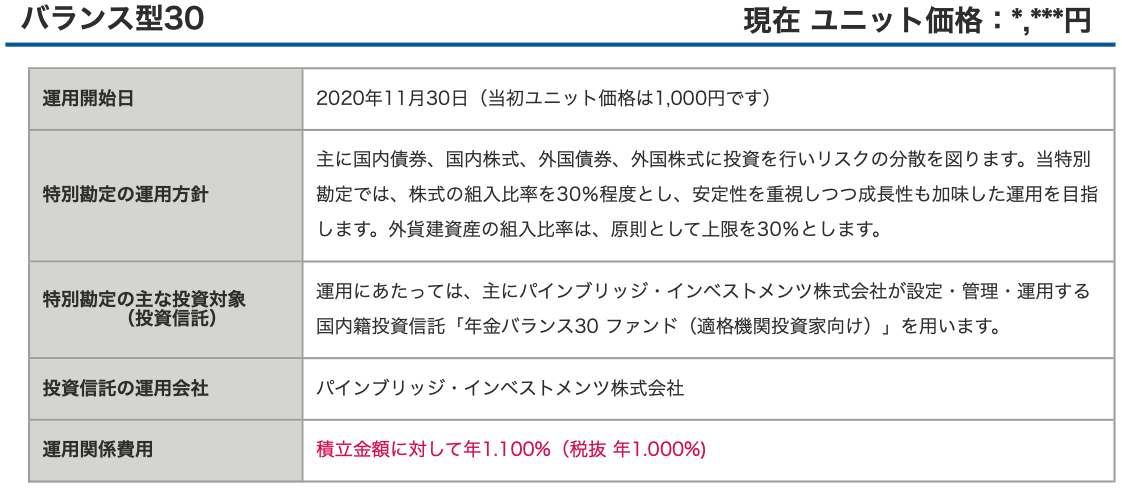

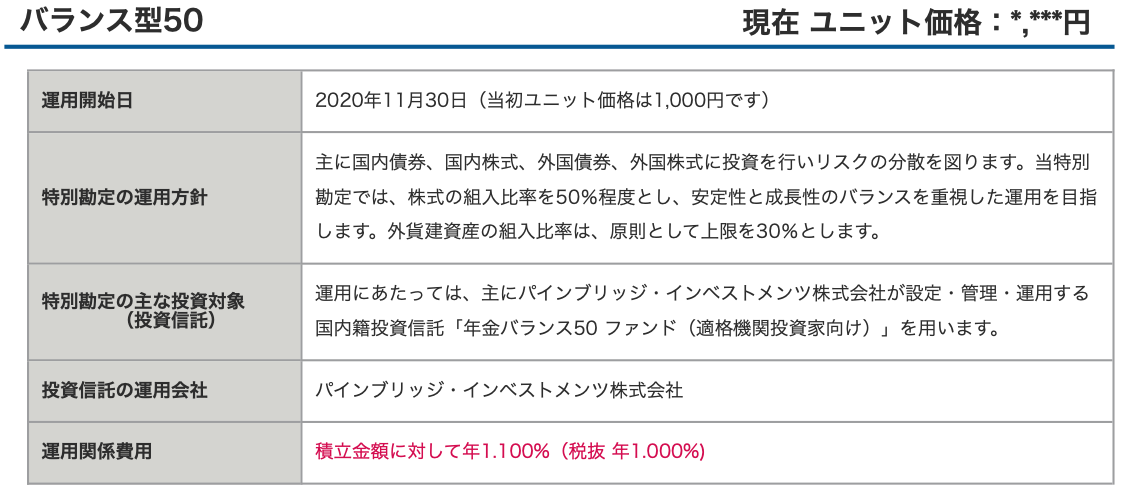

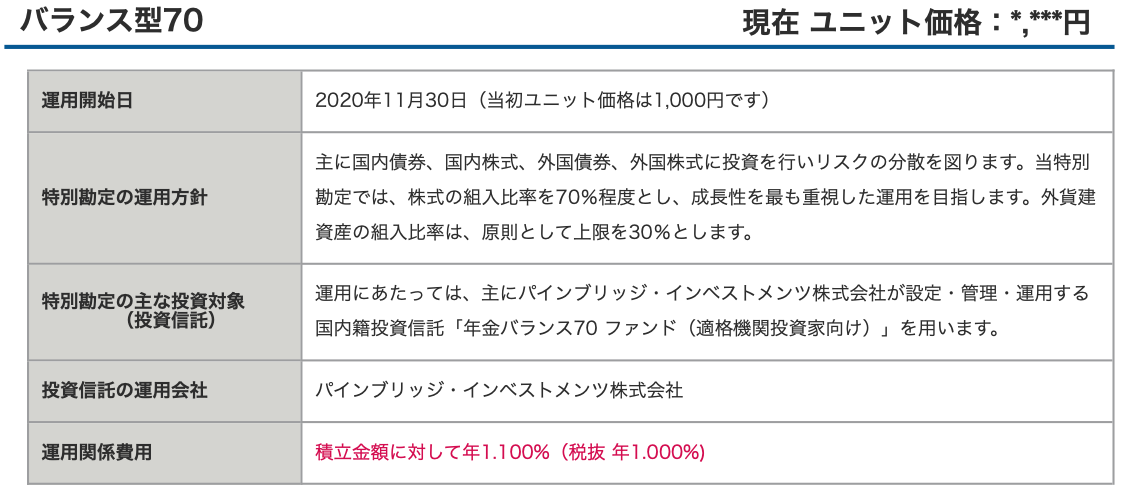

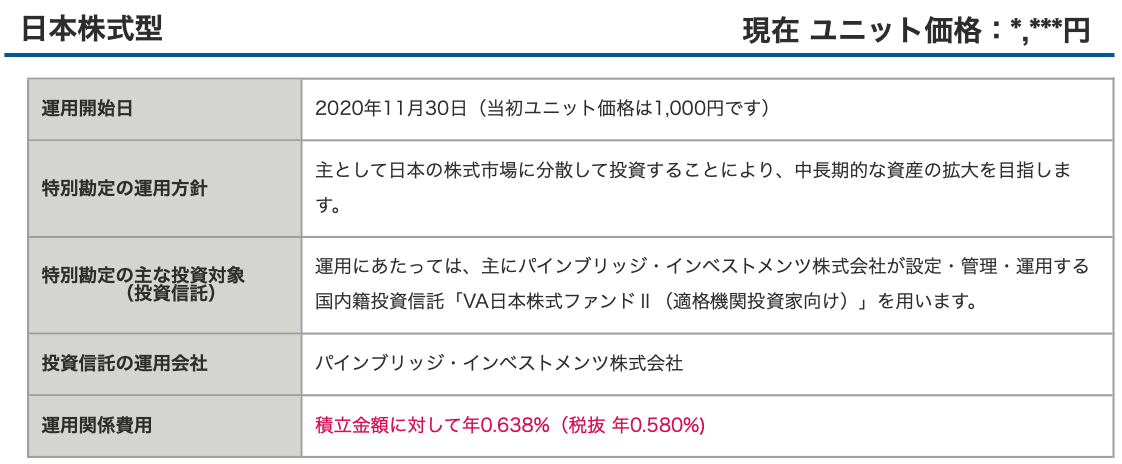

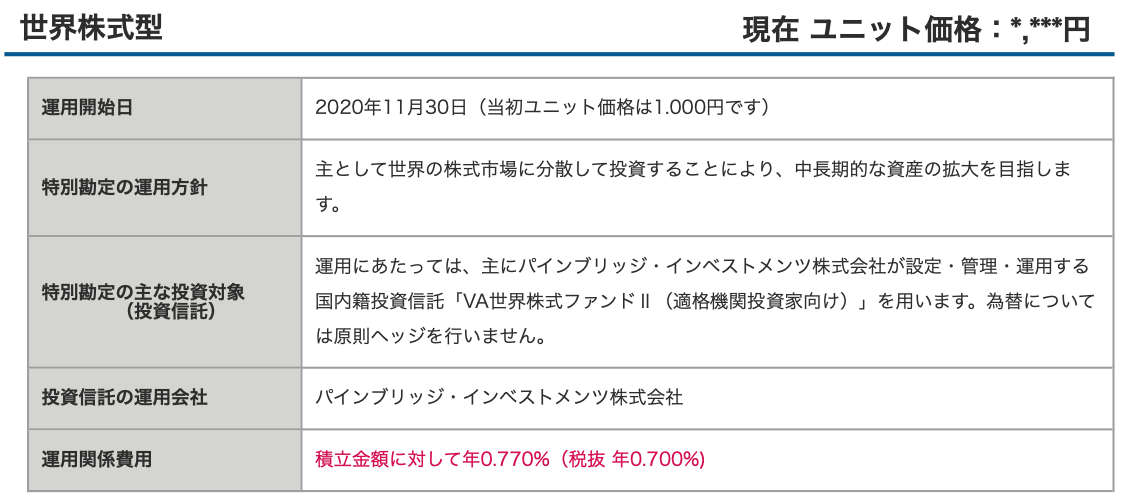

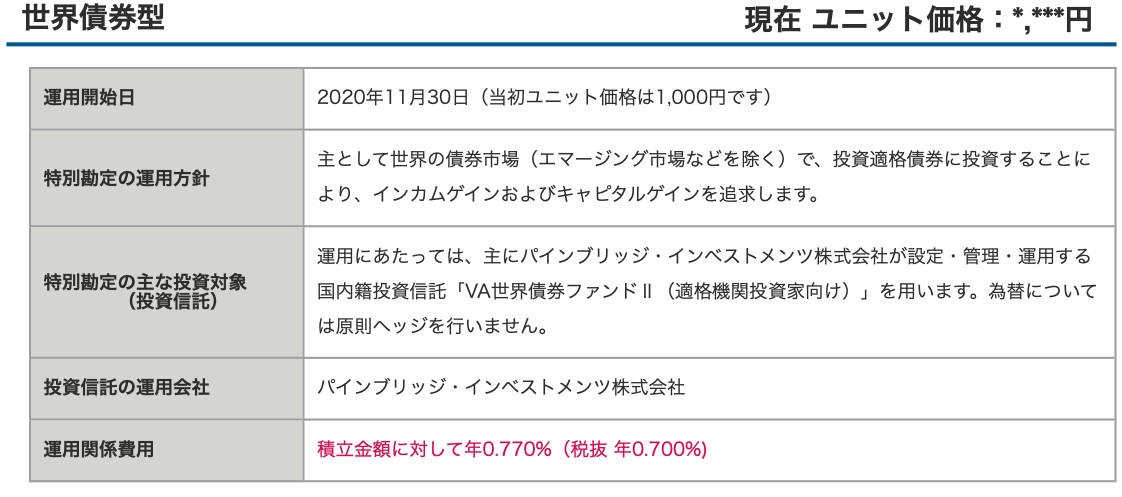

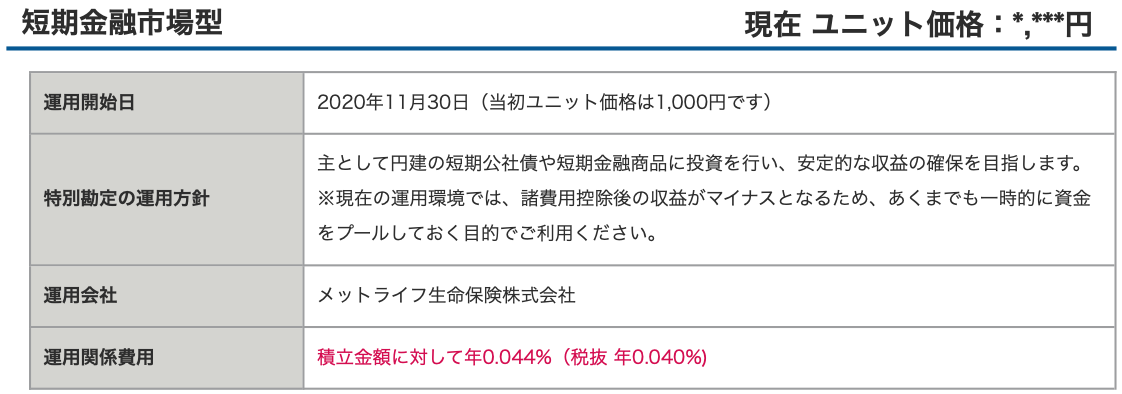

国内外の株式や債権などに投資する、7種類の特別勘定から選べます。バランス型30、バランス型50、バランス型70は予め複数の資産に分散投資されています。

バランス型30

バランス型50

バランス型70

日本株式型

世界株式型

世界債権型

短期金融市場型

運用はこれからなのでレポートはありません。

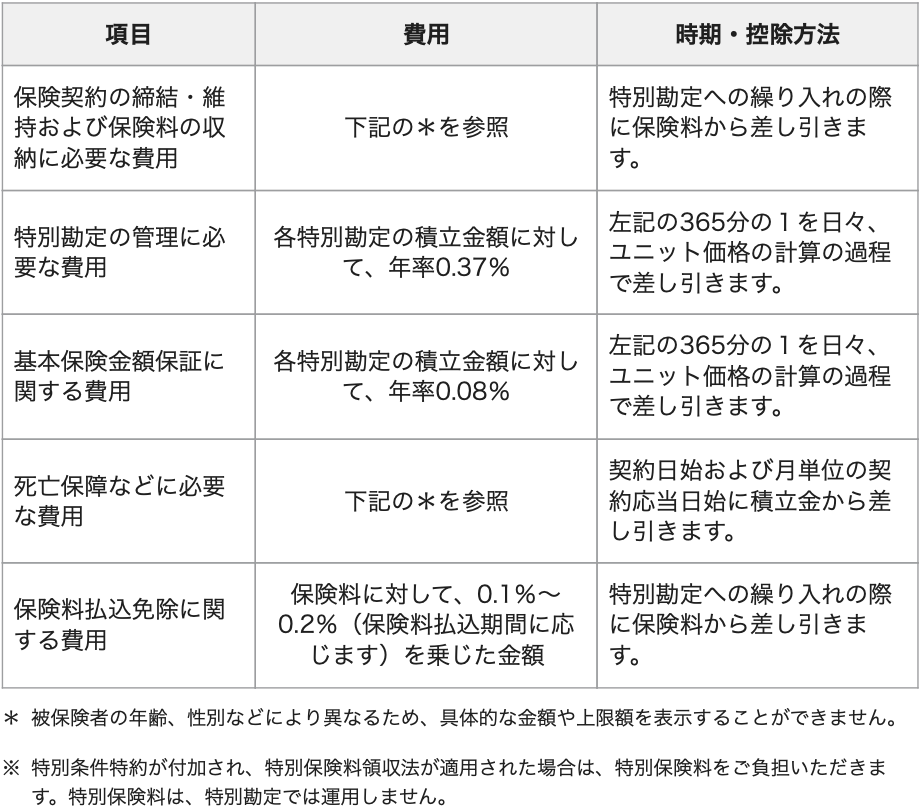

5.コスト(手数料)

保険関係費用

「保険関係費用」とは、以下の費用をいい、それぞれ下記の方法で差し引くことによりご負担いただきます。

運用関係費用

「運用関係費用」とは、特別勘定の運用にかかわる費用で、特別勘定ごとに定められています。各特別勘定の積立金額に対して以下の運用関係費用の365分の1を日々、ユニット価格の計算の過程で差し引きます。

6.シミュレーション

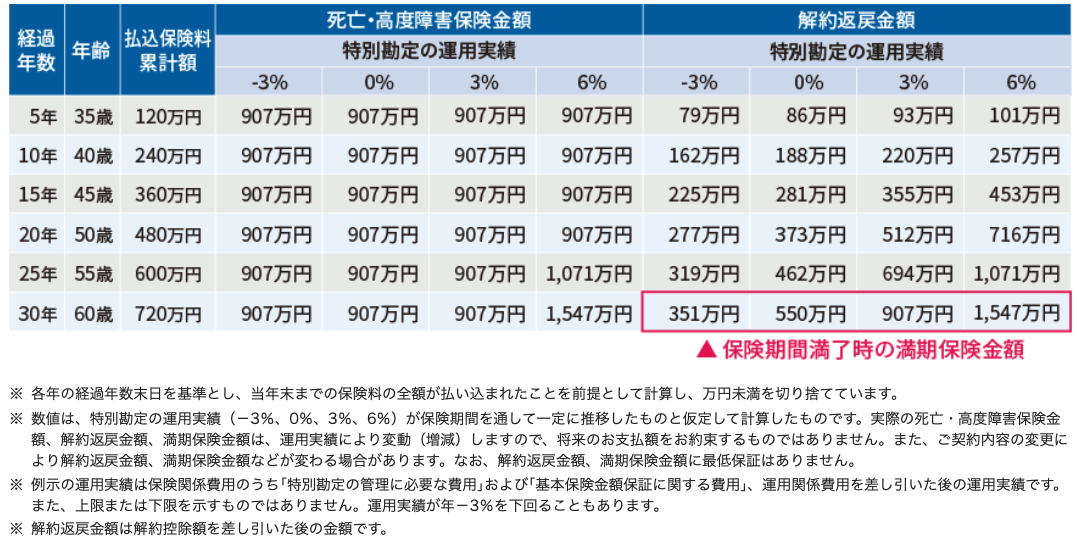

<ライフインベスト 契約例>

30歳 男性

保険期間:30年

払込期間:30年

払込頻度:月払

基本保険金額:907.4万円

保険料:20,000円

運用実績に応じた「死亡保険金」と「払いもどし金」の推移が記載されています。

では払いもどし金の運用実績が0%で払込が終わる30年後の数字を見てください。

550万円

です。

30年間の合計保険料は

720万円

払込保険料と解約返戻金の差額は

170万円(=720万円ー550万円)

これが生命保険と運用のコストですね。

月額に換算すると、

4,722円(=170万円÷30年÷12ヶ月)

では死亡保険金900万円の保障に対して、毎月上記の金額が必要でしょうか?

<定期保険の契約例>

商品:メットライフ生命「スーパー割引定期保険」

30歳 男性 非喫煙健康体

死亡保障:900万円

保障期間:30年

払込期間:30年

払込頻度:月払

保険料:1,665円

総支払保険料:595,800円

毎月3,000円以上も多く積立に回すことができたら、30年後には大きな差になります。

結論「保険」と「運用」は分けて準備する方が、運用に回せるお金が多くなるということです。

そして積立をするなら海外積立年金(変額プラン)を利用するとコストも少なく、世界中の優良ファンド(約200種類)から投資先を選択できます。

より細かいコスト比較は下記のブログを参考にしてください。

ソニー生命の変額保険「バリアブルライフ」 VS 「定期保険」+「海外積立年金(変額プラン)」の比較!

7.まとめ

メットライフ生命の変額保険「ライフインベスト」の解説をしました。

他社でお馴染みの変額保険(ユニットリンク、バリアブルライフ、マーケットリンク)とはぼ同じです。

変額保険は多くの方が貯蓄(老後資金、学資準備など)を目的として加入されています。ただ貯蓄を目的にするなら死亡保障コストの掛からない運用をするべきです。

特に教育資金の準備は、「増えるかどうかわからない変額保険」や「全く増えない学資保険」ではなく、満期での増加率が最低保証される海外積立で!

また死亡保障と貯蓄を同時に準備したい方には良いと思うかもしれませんが、オススメできません。貯蓄を目的と言うことは「いずれ解約をする」という事です。解約をすると死亡保障も無くなってしまうからです。

なので

「保障は保障、貯蓄は貯蓄」

と別々の商品で準備しましょう。

保障が必要なければ解約すればいいですし、保障は必要だけど運用で増えたお金を使いたい時も、別々だと管理もしやすいですよね。

最後に

変額保険は運用成果によって解約返戻金が変動する投資性の強い商品なので、一概に他の商品と比べることができません。ただこの手の商品は投資先次第なのに、10種類しか投資先ない上に、新興国株、ハイイールド債、ハイテク株、インフラ株、水関連株などのテーマ株もないから、長期で運用してくプラットフォームとして欠陥があります。

そしてアドバイザーがいなくて、投資先を自分で決められますか?

販売してる保険募集人も、投資とか運用なんてほとんど理解してないまま販売をしているのが現状です。

さらに、多くの方が貯蓄を目的に変額保険を契約されると思いますが、生命保険と投資信託を合体させた商品だと、死亡保障コストが掛かってしまうので「殖やす」という目標達成を遅くしてしまうだけです。

既に契約されてる人は契約内容にはよりますが、「払済」か「解約」をして死亡保障の付いていない金融商品で積立をしましょう。

長期の積立なら海外積立年金(変額プラン)が手数料も安く、投資先も世界中の優良ファンド200種類から選択できるのでオススメです。

もちろん、投資先のアドバイスもしっかりサポートします。

お気軽にご相談ください。

関連記事

-

-

(2022.12月更新)メットライフ生命 レグルスⅣ 個人年金保険(米ドル建 09)

こんにちは、K2 Collage 松本です。今回はメットライフ生命の「レグルスⅣ」を解説します。日本

-

-

【海外学資保険】返戻率が比較にならないほど高い!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回までは一時払商品の

-

-

オリックス生命 米ドル建終身保険 Bright[ブライト]

こんにちは、K2 Collage 松本です。今回はオリックス生命の「米ドル建終身保険 Bright」

-

-

大樹生命 Grand Cruise〔グランドクルーズ〕 5年ごと利差配当付終身保険

こんにちは、K2 Collage 松本です。今回は大樹生命の終身保険「グランドクルーズ」を解説します

-

-

生命保険商品の保険料はどう決まる?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 皆さんも「保険会社によ

-

-

ココだけは押さえよう! 医療保険選びの6つポイント!

こんにちはK2 Assurance 保険アドバイザーの松本です。 今回は【医療保険選びのポ

-

-

ソニー生命 学資保険(無配当)

こんにちは、K2 Collage 松本です。今回はソニー生命の学資保険「学資保険(無配当)」を解説し

-

-

アクサ生命 アップサイドプラス 利率変動型定額部分付変額終身保険(通貨選択型)

こんにちは、K2 Collage 松本です。今回はアクサ生命の一時払変額保険アップサイドプラスを解説

-

-

褒めるところが見つからない、JA共済の終身保険「終身共済」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回はJA共済の終身保

-

-

メディケア生命の収入保障保険「メディフィット収入保障」【非喫煙者健康体料率】以外の人は見直しましょう!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、メディケア生命