学資準備ならコレで決まり!海外積立年金(元本確保型プラン)

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今日は海外積立年金(元本確保型プラン)について、お伝えします。

概要はこちらになります。

最低積立月額:200USD~

積立期間:10年、15年、20年

最低保証返戻率:100%、140%、160%

払込頻度:月払い、3ヶ月払い、半年払い、年払い

払込方法:クレジットカード(手数料無料) ※1

投資先:S&P500

※1 使用できるクレジットカードはVISA、Master、JCB、Amex、Diners、銀聯

海外利用手数料が一番お得なクレジットカードはどれ?

こちらのプランでは積立期間により3つのタイプがあります。どれも、最低保証されている満期金があるので、将来の確実な資金準備計画ができ、老後資金としてはもちろん、お子さんの教育資金などで活用される方も多くいらっしゃいます。

◯10年満期プラン

米国の株式で運用していますが、10年後の満期時には積立金額と同額(100%)を最低保証していて、米国株式次第では更に殖えて受けとれることができるものです。

仮に月々300USD(約33,000円)を10年間積立た場合は(*1USD=110円)

・10年積立総額:300USD✕12✕10年=36,000USD(約396万円)

・10年後満期金:36,000✕100%=36,000USD(約396万円:最低保証)

・最低保証返戻率:100%

◯15年満期プラン

米国の株式で運用していますが、15年後の満期時には積立金額の+40%を最低保証していて、米国株式次第では更に殖えて受けとれることができるものです。

仮に月々300USD(約33,000円)を15年間積立た場合は(*1USD=110円)

・15年積立総額:300USD✕12✕15年=54,000USD(約594万円)

・15年後満期金:54,000✕140%=75,600USD(約832万円:最低保証)

・最低保証返戻率:140%

◯20年満期プラン

米国の株式で運用していますが、20年後の満期時には積立金額の+60%を最低保証していて、米国株式次第では更に殖えて受けとれることができるものです。

仮に月々300USD(約33,000円)を20年間積立た場合は(*1USD=110円)

・20年積立総額:300USD✕12✕20年=72,000USD(約792万円)

・20年後満期金:72,000✕160%=115,200USD(約1,267万円:最低保証)

・最低保証返戻率:160%

メリット

・死亡保障が付いていませんから、積立金額がそのまま積立にまわるので(一定の手数料は除く)、効率的にお金を殖やす事が出来ます。

・解約返戻金、満期金は米国の株式次第でより殖えることが期待できますが、満期時は最低限の満期金が保証されています。

・契約から2年を超えていれば(積立の停止、減額、一部引出し)が、可能です。

デメリット

・積立途中で解約をする場合は、契約年数により解約控除(ペナルティ)が発生します。

・積立期間中に積立の停止、減額、一部引出しをすると「100%、140%、160%の最低保証」はなくなり、単に米国株式(S&P500)へのインデックス積立になります。

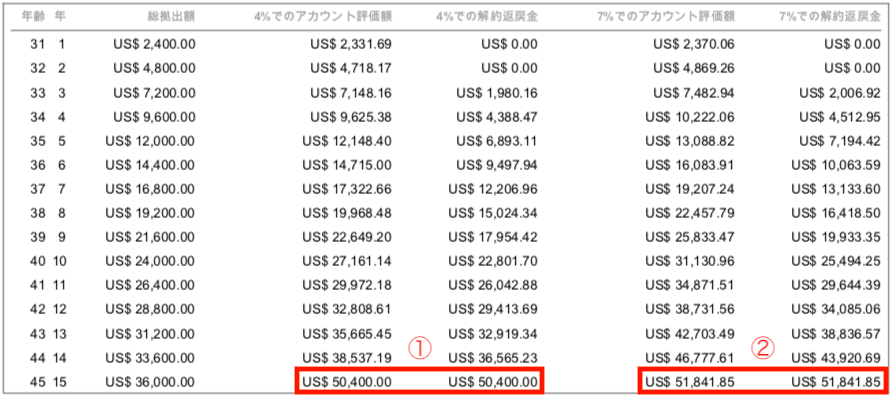

シミュレーション

仮に30歳の方が2人のお子さんの学資保険の為に、15年満期プランで毎月200USDの積立をされる場合は下記のようなシミュレーションになります。(年4% or 年7%の利回り想定)

15年後の積立総額は36,000USD(約396万円)で、

①運用が140%を下回った場合は、最低保証140%の50,400USD(約554万円)

②運用が140%を上回った場合は、その金額で払戻。7%の場合は、51,841.85USD(約570万円)

になります。

POINT!

●満期まで積立を継続すれば最低保証があるので、資金計画がしやすい商品です。

●日本では児童手当が15歳になるまで支給されます。お子さんが2人の場合は、月額2万円の支給なので、積立期間15年で毎月200USD(約22,000円)のプランの場合でしたら、ほとんど負担なく積立が可能です。

最後に、

国内の学資保険や、学資代わりの終身保険(低解約返戻金型終身保険の短期払い)の返戻率から考えても、どちらが良いかは一目瞭然だと思います。国内の狭い視野で、アレコレ比較しても”どんぐりの背比べ”です。

教育費の準備は「学資保険」「終身保険」どっちで準備する?

また「既に国内の学資保険に加入してるし…」と悩まれている方は、とりあえずお問い合わせ下さい。なるべく損失の少ないカタチで見直す方法をお伝えします。何も行動しないことが1番損をしていることになります。

それから学資目的だけではなく、ある程度の年齢になったので比較的ローリスクで運用したい方や退職金代わりに利用するのも良いと思います。

関連記事

-

-

一時払の保険商品について

こんにちは、K2 Assurance 保険アドバイザーの松本です。 これまで資産形成の基本

-

-

明治安田生命 養老保険

こんにちは、K2 Collage 松本です。今回は明治安田生命の「養老保険」を解説します。詳しくは、

-

-

学資保険は解約した方がいい?

こんにちは、K2 Collage 松本です。今回は「学資保険は解約した方がいい?」について話します。

-

-

マニュライフ生命 こだわり終身保険v2 無配当終身保険Ⅱ型(低解約返戻金特則付)

こんにちは、K2 Collage 松本です。今回はマニュライフ生命のこだわり終身保険v2を解説します

-

-

コロナウイルスは、災害死亡保険金の対象となるか?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、「コロナウイル

-

-

生命保険の『積立利率(予定利率)』と『実質利回り』の違い!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、「生命保険の『

-

-

ソニー生命 養老保険(無配当)

こんにちは、K2 Collage 松本です。今回はソニー生命の「養老保険〔無配当〕」を解説します。詳

-

-

日本生命 ニッセイこどもの保険 げ・ん・き

こんにちは、K2 Collage 松本です。今回は日本生命の学資保険「ニッセイこどもの保険 げ・ん・

-

-

【プノンペン商業銀行(PPCB)】定期預金5年の金利は6.00%!?カンボジアの銀行は魅力的!

こんにちは、K2 Collage 松本です。今回はカンボジアの銀行『プノンペン商業銀行』についてお伝

-

-

【セミナーのご案内】(新商品)新インデックス型海外終身保険セミナー

こんにちは、K2 Assurance 保険アドバイザーの松本です。 【6月19日(土)14