告知が緩い!オリックス生命のドル建終身保険「Candle(キャンドル)」

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、オリックス生命のドル建終身保険「Candle(キャンドル)」についてお伝えしたいと思います。

1.終身保険とは?

3つの基本型の中では一番安心感があり、人気の保険です。

終身保険の活用法については下記のブログを参考にしてください。

終身保険の活用法

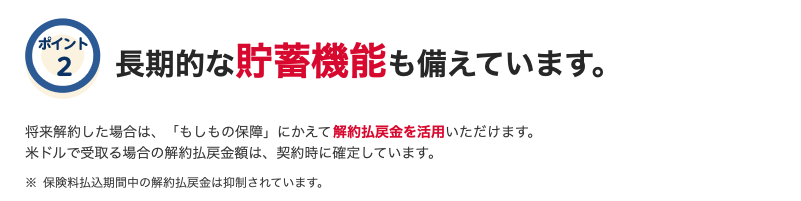

2.低解約返戻金型とは?

低解約返戻金型終身保険は、保険料払込期間の解約返戻金の額を通常の終身保険の70%しかありませんが、その代わりに保険料を割安にした保険です。保険料払込が終了すると、それ以降の解約返戻金は通常の終身保険と同じ数字に戻ります。

つまり「保険料払込期間中は解約返戻金が低い」という契約者にとってのデメリットを条件に、「保険料を割安にする」というメリットを与えているのです。

よって「払込終了後の解約返戻金は通常の終身保険と同じ」ですが、「合計保険料が安いので解約返戻率は高くなる」という事です。

詳しくは下記のブログも参考にしてください。

低解約返戻金型終身保険とは? メリットとデメリットの解説と比較

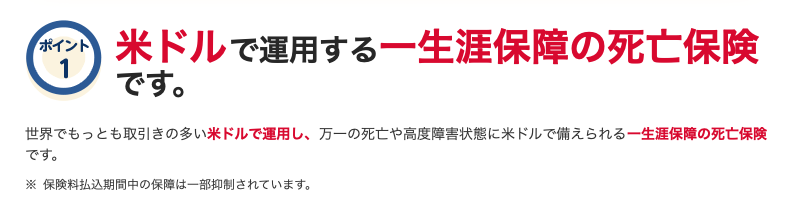

3.特長

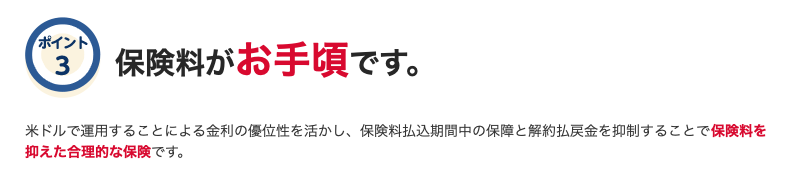

契約当初の一定期間を災害死亡と感染症に限定しているため、他の保険会社から販売されているドル建終身保険に比べると、保険料はかなり安くなっています。

この保険の大きな特長がここ。

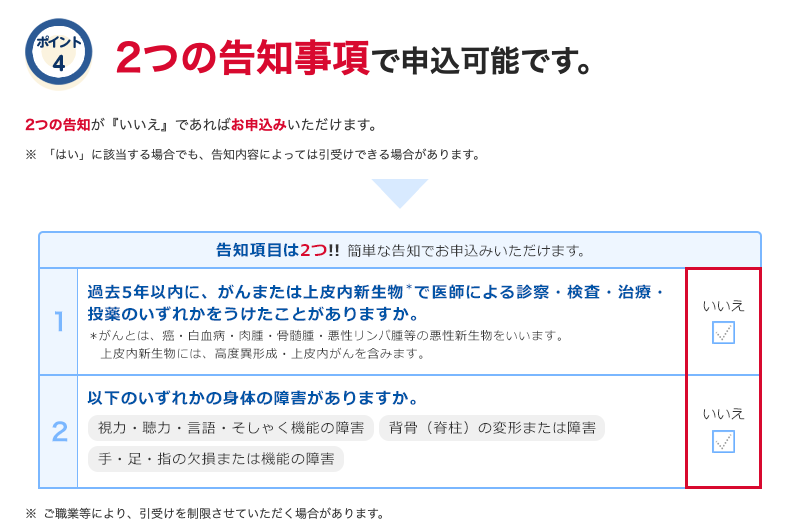

健康状態に不安のある人の加入する「引受緩和型」と呼ばれるものよりも、さらに緩い告知で加入することが出来ます。

4.商品概要

ちなみに、商品名「キャンドル」の由来ですが、この先を導き照らすロウソクの灯り「キャンドル」と、ドルで資産形成出来る(can・キャン)の「キャンドル」をかけてるみたいです。

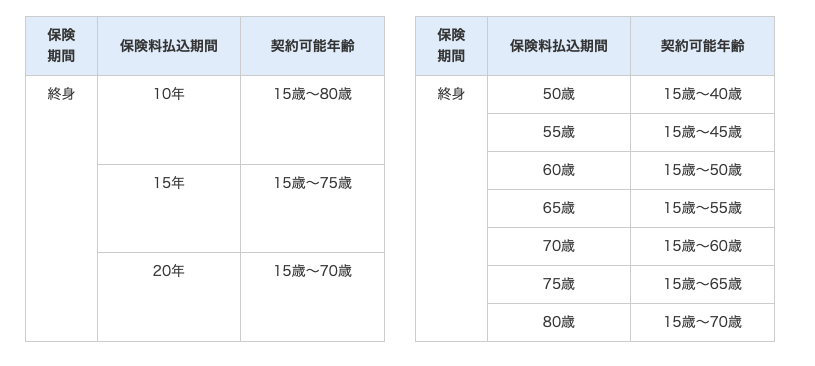

契約概要

契約年齢:15歳~80歳 ※

保険金額:USD30,000~USD5,000,000

払込期間:10、15、20年、50歳~80歳(5歳刻み) ※

払方:月払、半年払、年払

※契約年齢と払込期間

円入金・円支払 払為替レート

最も安いレートのグループですね。

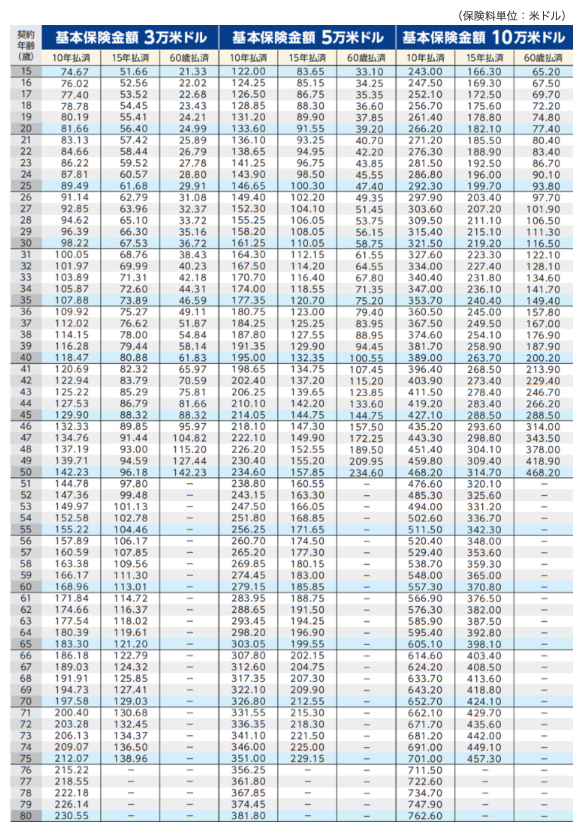

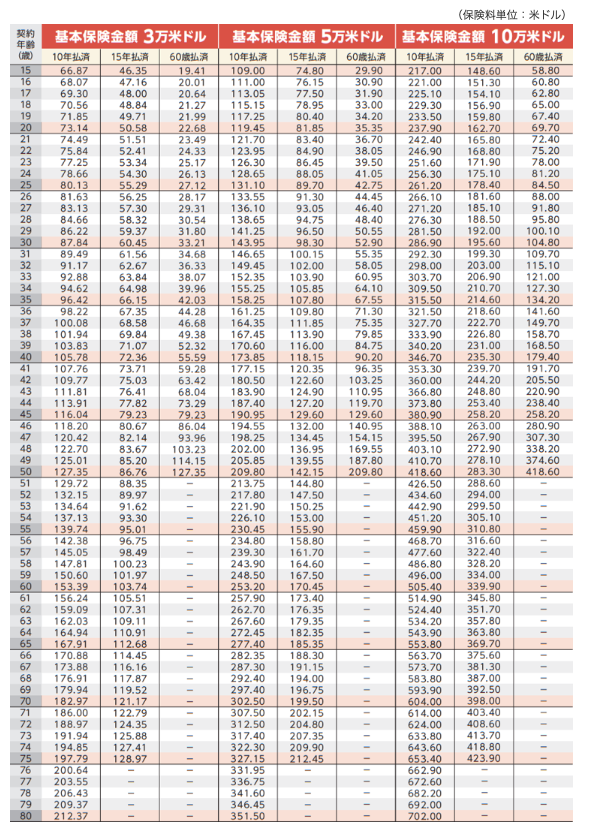

保険料例

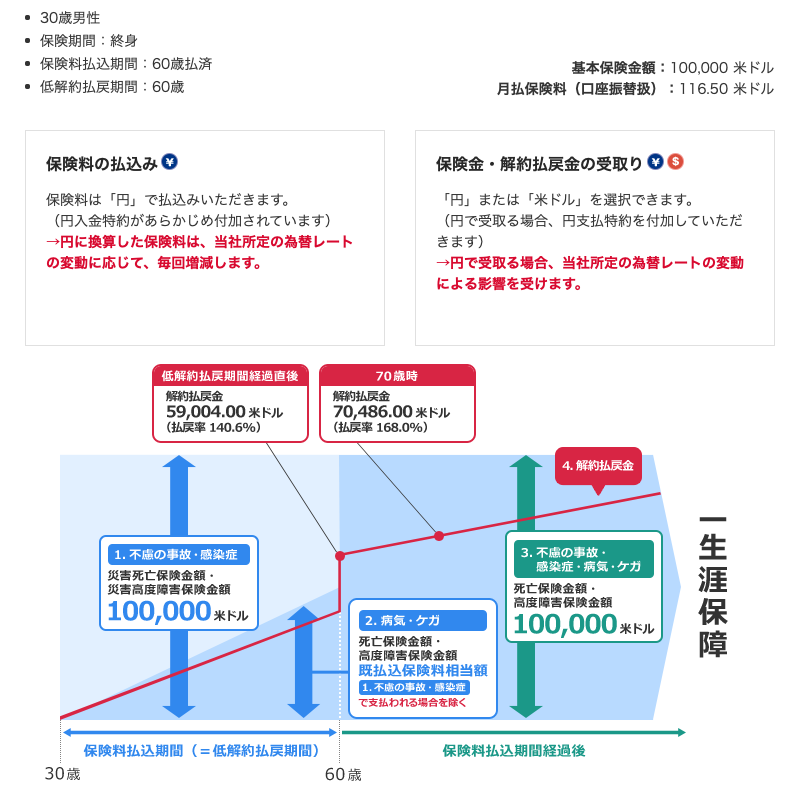

5.シミュレーション

契約例とイメージ

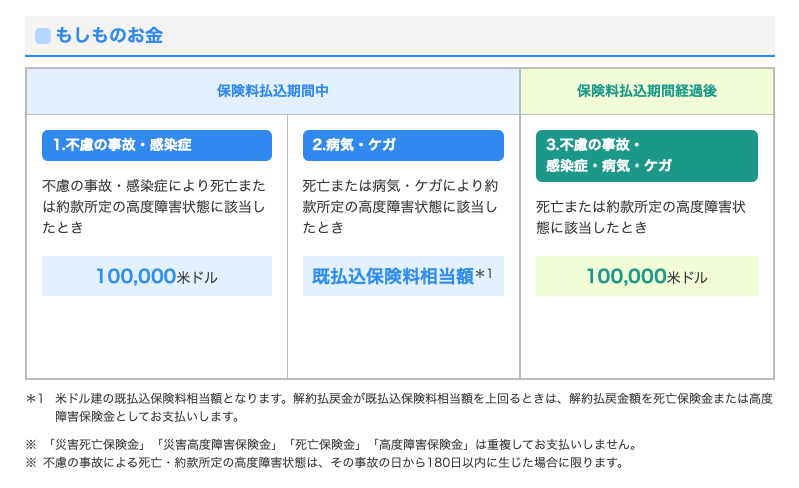

このように、契約から低解約の期間は、不慮の事故と感染症での死亡、または高度障害の時に死亡保険金額が支払われ、病気で亡くなった場合はそれまで払い込んだ保険料が戻ってくるだけとなり、低解約返戻期間終了後にいかなる死亡時でも死亡保険金額が支払われます。

解約返戻金

低解約金返戻期間終了後は解約返戻金が立ち上がり、返戻率もその他の保険会社から販売されているドル建終身保険と比べ、かなり高くなっています。

6.まとめ

わずか2つの告知で最高5億円の終身保険に加入できるのはすごいですね。

私の知る限り、ここまで緩い告知内容で5億円の保障に加入できるような海外の商品はありません。

もちろん、最短でも契約当初の10年間は災害死亡や感染症での死亡のみがその保険金額ですが、万が一病気で亡くなった時でもそれまで支払った保険料は戻ってきますので、大きく損になるようなことはありませんし、その仕組を使い「全期前納」することで一時払終身保険のような「相続の非課税枠」を使う方法でも有効かと思います。

ちなみに海外には、死亡保障額USD500,000までなら、どんな病気でも、入院中でも、手術の予定があっても加入できる保険もあります。若くても身体障害や病気で加入できない人にはオススメです!

誰でも加入できる!? ~無告知型終身保険~

関連記事

-

-

アクサ生命 アクサの長期保障の定期保険 LTTPフェアウインド

こんにちは、K2 Collage 松本です。今回は、アクサ生命の定期保険「LTTPフェアウインド」を

-

-

ネオファースト生命 ネオdeしゅうほ 無解約返戻金型収入保障保険

こんにちは、K2 Collage 松本です。今回はネオファースト生命の収入保障保険「ネオdeしゅうほ

-

-

住友生命 バリューケア 低解約返戻金型介護終身保険

こんにちは、K2 Collage 松本です。今回は住友生命のバリューケアを解説します。コスパや保障内

-

-

日本と海外の一時払い生命保険の比較 Part1 ~特徴~

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は余剰資金の運用で

-

-

明治安田生命 個人定期保険

こんにちは、K2 Collage 松本です。今回は明治安田生命の定期保険「個人定期保険」を解説します

-

-

ジブラルタ生命 低解約返戻金特則付 特定疾病保障終身保険〔無配当〕

こんにちは、K2 Collage 松本です。今回はジブラルタ生命の特定疾病保障終身保険(低解約返戻金

-

-

住友生命 たのしみ未来 5年ごと利差配当付生存保障重視型個人年金保険(14)Ⅰ型

こんにちは、K2 Collage 松本です。今回は住友生命の個人年金保険「たのしみ未来」を解説します

-

-

SOMPOひまわり生命 リンククロスピンク〔無解約返戻金型女性用がん診断保険〕

こんにちは、K2 Collage 松本です。今回はSOMPOひまわり生命(旧:損保ジャパンひまわり生

-

-

朝日生命 普通定期保険 5年ごと利差配当付普通定期保険

こんにちは、K2 Collage 松本です。今回は朝日生命の定期保険「普通定期保険」を解説します。詳

-

-

【動画配信中】「(新規)海外個人年金&海外即時年金セミナー」(1,000円)

こんにちは、K2 Assurance 保険アドバイザーの松本です。 先週開催した「(新規)