個人型確定拠出年金(iDeCo) 課税所得税率ごとの節税効果はどのくらい?

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は個人型確定拠出年金(iDeCo)による節税効果を所得税率ごとに確認していきたいと思います。

1.iDeCoとは?

個人型確定拠出年金(iDeCo)は、確定拠出年金法に基づいて実施されている私的年金の制度です。この制度への加入は任意で、ご自分で申し込み、ご自分で掛金を拠出し、自らが運用方法を選び、掛金とその運用益との合計額をもとに給付を受けることができます。また、「掛金」「運用益」そして「給付受取時」には、税制上の優遇措置があります。国民年金や厚生年金と組み合わせることで、より豊かな老後生活を送るための資産形成方法のひとつです。

より詳しい内容については下記のブログも参考にしてください。

最大40年の禁固刑 個人型確定拠出年金(iDeCo)

2.メリットとデメリット

メリット

・掛金が全額所得控除

・運用益が非課税

・退職所得控除

デメリット

・60歳以降でないと受け取れない

・予め決められた投資先しか選択できない

・他の所得控除や税控除制度の枠が狭くなる

3.税効果について

【掛金が全額所得控除】

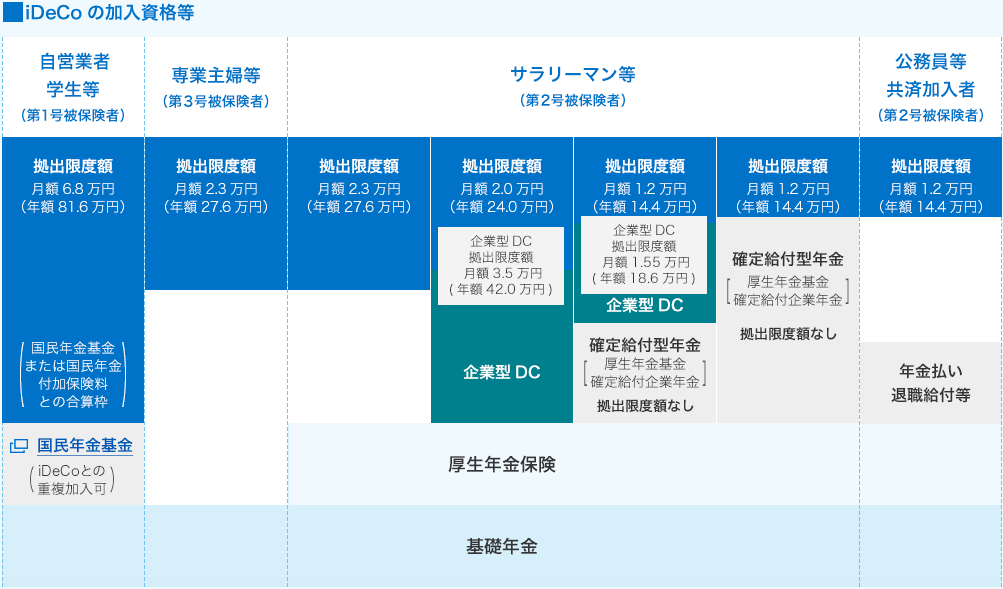

個人型確定拠出年金(iDeCo)は、職業などによって上限はありますが掛金が全額所得控除になります。(下記参照)

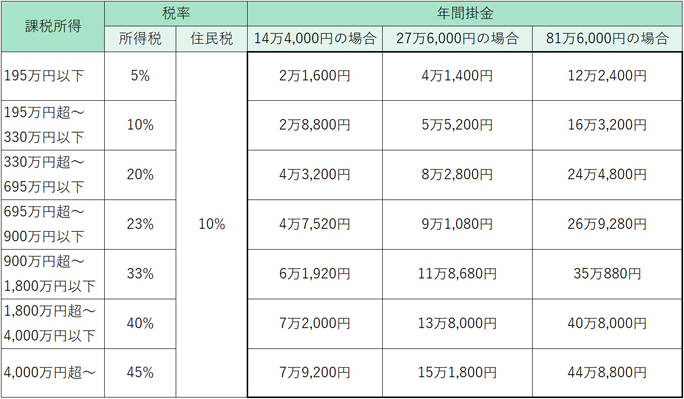

また課税所得ごとの税効果は下記の様になります。

iDeCo(イデコ)の掛金は、勤務先に確定給付企業年金がある人や公務員は年間14万4,000円まで、企業年金のない会社員は年間27万6,000円まで、そして自営業者は年間81万6,000円まで(国民年金基金との合算)が上限です。

表からも明らかなように、課税所得が多い人ほど、iDeCo(イデコ)の所得控除のメリットを享受できることが分かります。

【運用益が非課税】

通常、金融商品を運用すると、運用益に課税されますが(源泉分離課税20.315%)、「iDeCo」なら非課税で再投資されます。

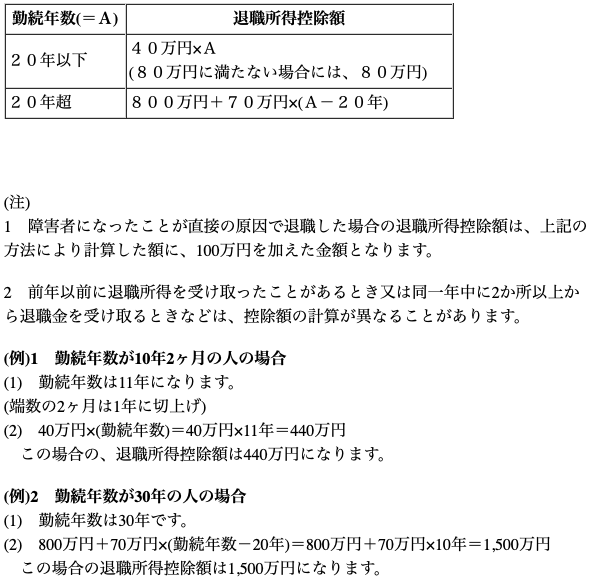

【退職所得控除】

「iDeCo」は一時金で受け取る場合は「退職所得控除」を適用することができます。

退職所得控除の計算式は下記になります。

長く続ければ控除の上限額が多くなります。

4.課税所得ごとの返戻率シミュレーション

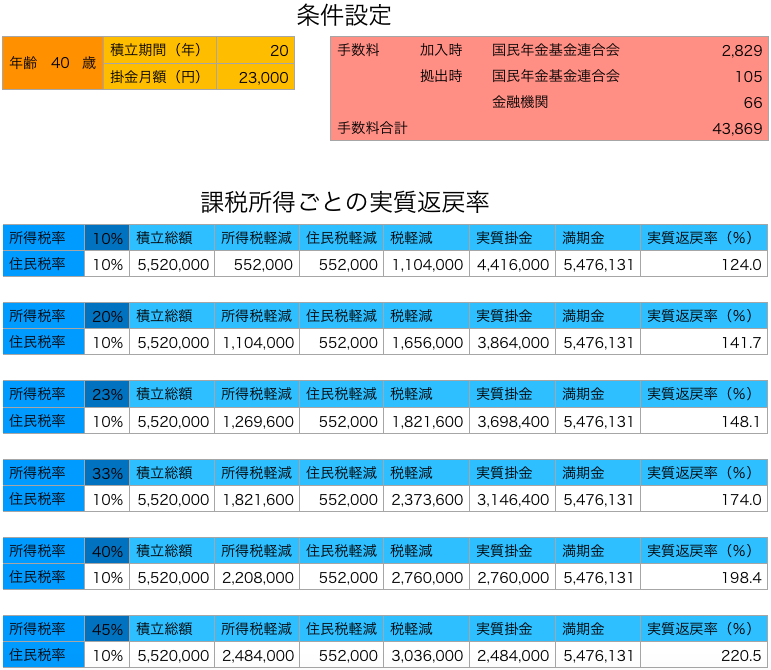

【iDeCoシミュレーションの設定】

40歳 積立期間20年 掛金月額:23,000円

運用先:元本保証商品(定期預金など)

上記の満期金を一括受け取りした場合には退職所得控除を適用することが出来ます。退職所得控除の計算式から、20年の積立期間の場合は

800万円

までが非課税で受け取れます。

つまり、

満期金=手取り金額

実質返戻率=税引後実質返戻率

となります。

【海外積立年金(元本確保型プラン)の場合】

では海外積立年金(元本確保型プラン)で20年間積み立てると最低満期金は160%で受け取れます。ただし満期金に関して、「分離課税」もしくは「雑所得の総合課税」で申告をしないといけません。実質返戻率を確認してみましょう。

積立総額:500万円

最低保証満期金:800万円

・分離課税の場合

{800万−(800万−500万)×20%}=740万円 (148.0%)

・雑所得の場合

所得税率によって変わるので、手取り金額と実質返戻率はそれぞれ

所得税率10%:740万円(148.0%)

所得税率20%:710万円(142.0%)

所得税率23%:701万円(140.2%)

所得税率33%:671万円(134.2%)

所得税率40%:650万円(130.0%)

所得税率45%:635万円(127.0%)

になります。

比較をしてみると、個人型確定拠出年金(iDeCo)も凄いパフォーマンスですよね。

5.まとめ

個人型確定拠出年金(iDeCo)の課税所得税率ごとのシミュレーションを行いました。課税所得税率が23%以上の方は節税効果が大きいのでオススメします!

ただ年収1,000万円でも所得税率は20%です。年収1,000万円以上の割合は4.5%ということは約95%の方は所得税率20%以下なので、海外積立年金(元本確保型プラン)で積立する方が良いのではないでしょうか?

iDeCoの場合は60歳以降でないと受け取れないという流動性部分でのデメリットもありますし、円建の商品の場合はインフレにも対応できないので、若い方が長期で積み立てるのはリスクも大きいと思います。

そして、「住宅ローン控除」や「ふるさと納税」などをされている方は税控除が使い切れなくなる場合もあるので、事前に計算して判断しましょう。

個別でご相談したい方は下記からお問い合わせください。

『公的年金に依存しない自分年金を準備するための入門書(マニュアル)』を無料進呈

少子超高齢化、インフレ、財政赤字、年金問題、介護問題、老後破綻。

日本の年金保険は増えないので、『海外で』『外貨で』自分年金を準備しましょう。

- 積立額に応じてもらえるボーナス金利(最大5%)

- 15年で140%、20年で160%の最低保証

- ドルコスト平均法と複利運用で効率的に資産形成

さらに現状11.62%(2020年8月現在)で運用が続けば、将来充実した年金を準備できます。

関連記事

-

-

相続対策における「国内終身保険」と「インデックス型海外終身保険」の比較シリーズ② ~短期払~

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回は、国内終身保険と

-

-

【プノンペン商業銀行(PPCB)】定期預金5年の金利は6.00%!?カンボジアの銀行は魅力的!

こんにちは、K2 Collage 松本です。今回はカンボジアの銀行『プノンペン商業銀行』についてお伝

-

-

【クイズ】ドルコスト平均法

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は「ドルコスト平均

-

-

海外保険と日本の保険の最適解!松本パックのご紹介!! 〜独身編〜

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は「海外保険と日本

-

-

生命保険は必要か? まとめ

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回まで生命保険に加入

-

-

『新海外個人年金』全期前納割引4.5%の新年キャンペーン!【期限:1月24日(水)】

こんにちは、K2 Collage 松本です。今回は『新海外個人年金』のキャンペーンについてお伝えしま

-

-

海外保険と日本の保険の最適解!松本パックのご紹介!! 〜子どものいる親(掛け捨てなしのシンプルプラン)〜

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は「海外保険と日本

-

-

海外生命保険商品は、生命保険料控除の対象となるのか?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は「海外生命保険商

-

-

数字の違いに驚愕!? ジブラルタ生命の「米国ドル建終身保険(低解約返戻金型)」を見直して、インデックス型海外終身保険を始めました。<30代後半 男性 自営業>

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は実際の相談事例を