元本保証と元本確保の違いって何??

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、お問合せでよく質問される、「元本保証と元本確保の違い」についてお伝えします。大事なポイントなのでしっかりと押さえておきましょう。

まずは日本人が大好きな元本保証について、

<元本保証>

いつどのようなタイミングで中途換金(解約/引き出し)をしても、始めの元本原資が払い戻される保証が付与されていること

→具体的な金融商品の例:普通預金、定期預金、当座預金、個人向け国債など

次に、

<元本確保型>

あらかじめ決められた償還日(満期日)に限って元本を払い戻すこと(満期時には元本が確保される)

→具体的な金融商品の例:元本確保型ファンド、保険商品、元本確保型投資信託(ミューチュアルファンド)など

どうですか?

同じ様な言葉ですが、意味は全然違います。

現在のマーケットから考えて、元本保証で年利10%の商品はありえませんので、紹介されたら詐欺だと思ってください(笑)

基本的には

リスク(価格変動リスク)が大きいから、リターンも大きく期待できます。

リスクが小さければ、リターンの期待値も少なくなります。

これが資産運用のルールです。

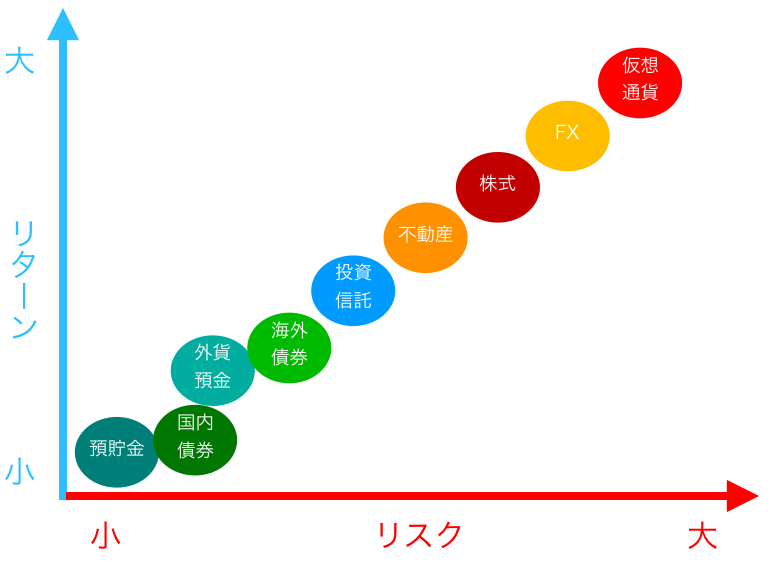

イメージとしては

このようになります。

生命保険は一般的には債券で運用されるので、リスクは小さく、少しずつ増えていき死亡保障もついています。ただし流動性が低いので、途中解約などすると元本割れしてしまいます。また契約期間も長いのでトータルで払う金額が大きい金融商品の1つなので、しっかりと理解したうえで契約をしましょう。

途中解約すると元本割れすることが多いので、見直しにくいと思われますが、見直しの方法は解約だけではありません。

下記のブログを参考にして下さい。

生命保険を見直す際の4つの方法

見直しをした方が良い場合は、その時の状況に応じて、「払済」や「解約」などを選択しましょう。

また学資保険代わりに海外積立年金(元本確保型プラン)で学資準備される方が多いのですが、こちらも名前のとおり元本確保タイプです。15年の積立の場合は元本確保が100%…ではなく、

なんと140%です!

満期金は最低でも総積立額の1.4倍になるということです。

こちらは15年間は積立を継続することが、元本確保の条件ですが、児童手当をそのまま積立に充てることで、負担なく積立ができます。さらに運用次第では140%以上で満期を迎える可能性もあるので、楽しみですね。詳しくは下記のブログを参考にして下さい。

児童手当を使ったコスパ最強の学資準備!

ただ何度も言いますが、金融商品はしっかりと内容を理解してから、契約しましょうね!

元本確保系の商品を知りたい方や、不明点があれば気軽にお問合せください。

関連記事

-

-

かんぽ生命 終身保険 新ながいきくん(ばらんす型5倍)

こんにちは、K2 Collage 松本です。今回はかんぽ生命の終身保険「新ながいきくん(ばらんす型5

-

-

ソニー生命 米ドル建養老保険〔無配当〕

こんにちは、K2 Collage 松本です。今回はソニー生命の「米ドル養老保険〔無配当〕」を解説しま

-

-

朝日生命 えくぼ/ゆ・め 新こども保険Ⅰ型(育英年金付)/新こども保険Ⅱ型

こんにちは、K2 College 松本です。今回は、 朝日生命の学資保険「えくぼ/ゆ・め」を解説しま

-

-

『インデックス型海外終身保険』の返戻率を高める方法

こんにちは、K2 Collage 松本です。今回は『インデックス型海外終身保険』の返戻率を高める方法

-

-

個人年金保険の資料請求ランキング1位! 明治安田生命「年金のかけはし」解説

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、個人年金保険部

-

-

ソニー生命 無解約返戻金型平準定期保険(無配当)

こんにちは、K2 Collage 松本です。今回はソニー生命の定期保険「無解約返戻金型平準定期保険」

-

-

トンチン年金と終身年金の違い。

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は「トンチン年金と

-

-

メットライフ生命 ウェルスデザイン 利率変動型一時払終身保険(米ドル建介護保障型)

こんにちは、K2 Collage 松本です。今回はメットライフ生命のウェルスデザインを解説します。一

-

-

【対談動画】第82回 「投資で失敗する人に共通する1つの行動」元ウォール街投資家の教え

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、保険アドバイザ

-

-

三井住友海上プライマリー生命の一時払い終身保険「自分で使える終身保険」業界初の自由引出機能あり!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、三井住友海上プ

- PREV

- 「~は無理!」と直ぐ言う人は…

- NEXT

- 資産運用において、リスクとリターンの関係について解説!