メットライフ生命の一時払外貨建終身保険「ビーウィズユープラス」見直しましょう!

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回はメットライフ生命の一時払外貨建終身保険「ビーウィズユープラス」の解説をします。

1.終身保険とは?

3つの基本型の中では一番安心感があり、人気の保険です。

終身保険の活用法については下記のブログを参考にしてください。

終身保険の活用法

2.一時払終身保険とは?

生命保険の支払い方には、

・平準払

・一時払い

があります。

平準払は、払込期間を「10年」や「60歳まで」または「終身払い」と期間を決めて払います。

一時払いは、初回に一括で全ての保険料を払います。

基本的には払込期間が短いほど、解約返戻率の立ち上がりが早くなるので、余裕資金がある人は一時払いを選択されます。

また平準払には「前納」という将来の保険料を前もって払う方法もあります。そして初回に全期間の保険料を前納することを「全期前納」と言います。こちらも初回に全部の保険料を払うので一時払いと勘違いされている方が結構います。

ただ「全期前納」と「一時払い」では全く仕組みが違うので、理解されていない方は下記のブログも参考にしてください。

生命保険の保険料が割引になる、お得な方法!「前納」

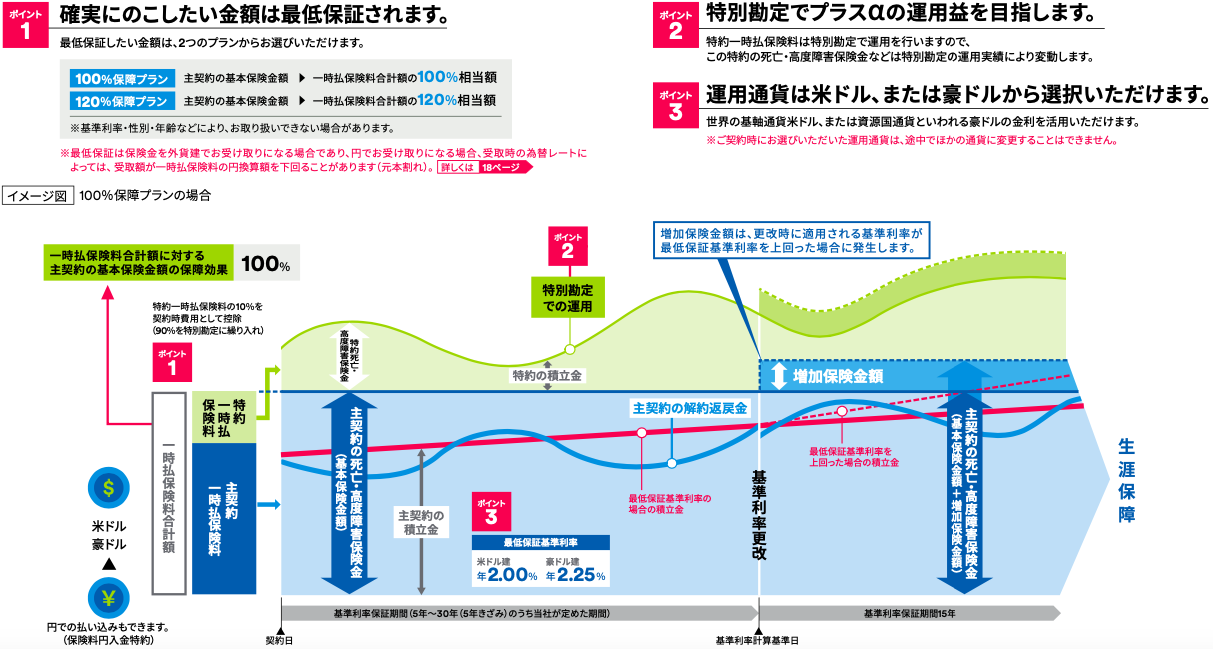

3.特徴

USD(米ドル)またはAUD(豪ドル)で運用ができる

保障重視コースまたは保障&運用コースが選択できる

一時払保険料以上の死亡保障がある

積立利率の最低保証がある

4.商品概要

契約概要

契約者年齢:0歳〜満100歳

被保険者年齢:0歳〜満85歳

基本保険金額:USD30,000 or AUD30,000

保障期間:終身

払込期間:一時払

コース:保障重視 or 保障&運用

基準利率:契約する時期によって変動(1ヶ月毎)※1

※1 2020年10月1日〜2020年10月31日の金利

5.保障重視コース

死亡保険金と解約返戻金の例

全然増えないですね。

30年後の実質利回り一覧表

30年の複利運用でこの利回りですから、どれだけ手数料が高いのか。

そして多くの方が【積立利率=実質利回り】と勘違いされています。

保険商品も手数料がかかりますので、それを差し引いて残った部分に適用されるのが『積立利率』です。なので実質利回りは上記の通り積立利率を下回ります。注意しましょう!!

積立利率ってなに?

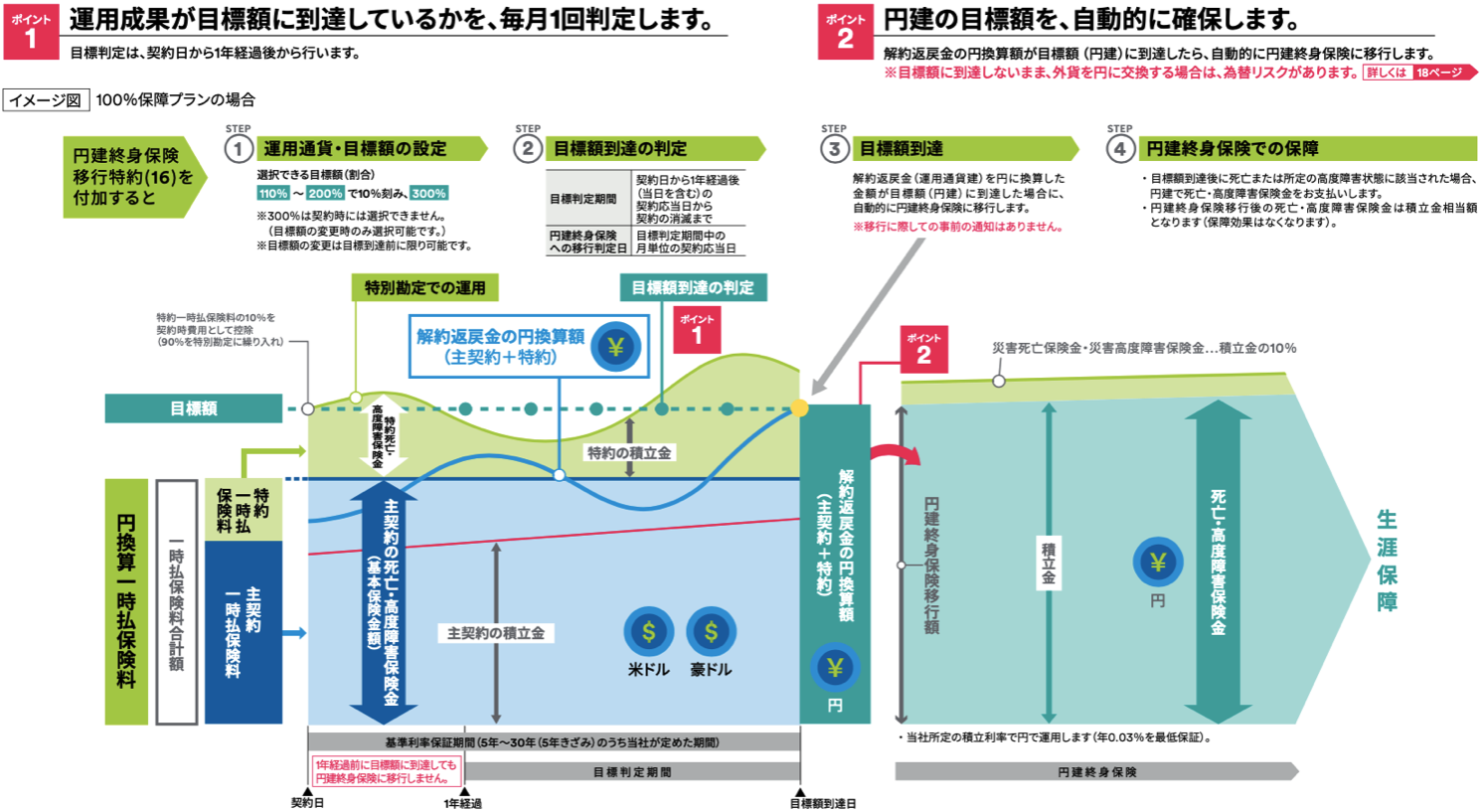

6.保障&運用コース

こちらは積極的に運用をするコースです。

さらに目標値を決めるものと決めない2つのタイプがあります。

目標値なしタイプ

目標値ありタイプ

目標額到達シミュレーション

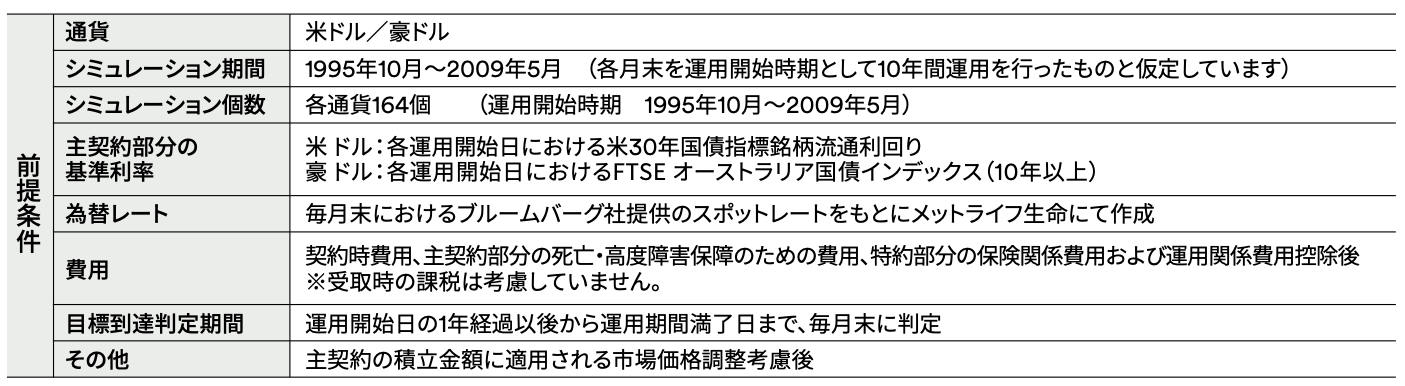

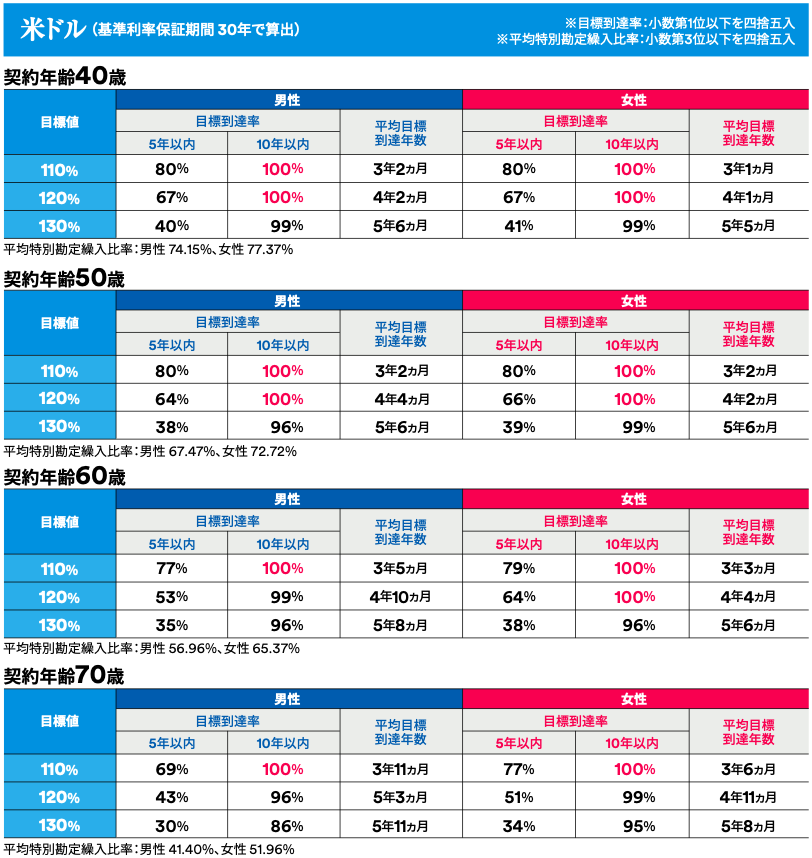

下記シミュレーションは、1995年10月〜2009年5月までの各月末に運用を開始したと仮定し、それぞれの運用期間を10年間とした全164個のデータをうち、運用開始から1年経過以後10年以内に各目標額(円換算一時払保険料の110%、120%、130%)に到達した割合および平均目標到達年数を示したものです。

このシミュレーションを見ると、5、6年以内には130%に到達しそうな感じがしますよね。

でもこれは1995年〜2009年までの基準利率が主契約部分に適用されています。下記は1994年からの米国債30年の金利チャートです。

グラフから分かるように1995年〜2009年は「4.5%〜7.0%」くらいを推移しています。現在は1.5%くらいしかありませんから、このシミュレーションが今後の目標到達の参考になるとは思えませんね。

7.比較

現在は世界的に低金利ですが、海外であればまだ固定金利で3.6%をつけてくれる商品があります。

【海外固定金利商品】

仮にUSD100,000を10年間預けるプランの場合、

10年後の満期金:USD141,419

返戻率:141.4%

になります。

目標値に到達するかどうかわからないものに投資するより、満期の金額が見えているものの方が計画も立てられるので安心できます。

定期預金感覚でOK!海外固定金利商品の利用法

8.まとめ

メットライフ生命の一時払外貨建終身保険「ビーウィズユープラス」を解説しました。

一時払系の商品は金利の影響が大きくなります。現在は世界的にも低金利なので外貨といっても利率はかなり低いです。

特別勘定で運用をメインにするなら、海外オフショアファンドで運用した方が年間10%以上のリターンは期待できます。

安定した運用を好むなら、比較でご紹介した。【海外固定金利商品】がおすすめです。

関連記事

-

-

ご家族からのご紹介で、海外積立年金(変額プラン)と新インデックス型海外終身保険を始めました。<東京都 20代前半 女性 キャビンアテンダント>

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は相談事例のご紹介

-

-

皆さん「ネオファースト生命」って知っていますか?

こんにちは、K2 Assurance 保険アドバイザーの松本です。今回は「ネオファースト生命」につい

-

-

大樹生命 ザ・らいふM 無配当養老保険

こんにちは、K2 Collage 松本です。今回は大樹生命の養老保険「ザ・らいふM」を解説します。詳

-

-

明治安田生命 贈与がかんたん外貨建一時払終身保険

こんにちは、K2 Collage 松本です。今回は明治安田生命の「贈与がかんたん外貨建一時払終身保険

-

-

かんぽ生命 終身保険 新ながいきくん(おたのしみ型)

こんにちは、K2 Collage 松本です。今回はかんぽ生命の終身保険「新ながいきくん(おたのしみ型

-

-

一時払の保険商品について

こんにちは、K2 Assurance 保険アドバイザーの松本です。 これまで資産形成の基本

-

-

個人年金保険の資料請求ランキング1位! 明治安田生命「年金のかけはし」解説

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、個人年金保険部

-

-

(2023.1更新)明治安田生命 米ドル建一時払養老保険

こんにちは、K2 Collage 松本です。今回は明治安田生命の米ドル建一時払養老保険を解説します。

-

-

【セミナーのご案内】(新商品)新インデックス型海外終身保険セミナー

こんにちは、K2 Assurance 保険アドバイザーの松本です。 【6月19日(土)14

-

-

メットライフ生命 引受基準緩和型終身保険 ずっとスマイル

こんにちは、K2 Collage 松本です。今回はメットライフ生命の引受基準緩和型終身保険「ずっとス