不正なみの返戻率!?かんぽ生命の学資保険「はじめのかんぽ」即解約しましょう。

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、かんぽ生命の学資保険「はじめのかんぽ」についてお伝えします。

もうすぐ親になる夫婦や、待望の子供が産まれて親となった時などに話題になるのが学資保険です。またご両親や先輩パパママから勧められた方も多いと思います。今一度学資保険はどの様なものか、そしてかんぽの学資保険「はじめのかんぽ」について確認しましょう。

目次

1.学資保険とは?

2.商品概要

3.3種類のプラン

4.シミュレーション

5.数字を見るポイント

6.まとめ

1.学資保険とは?

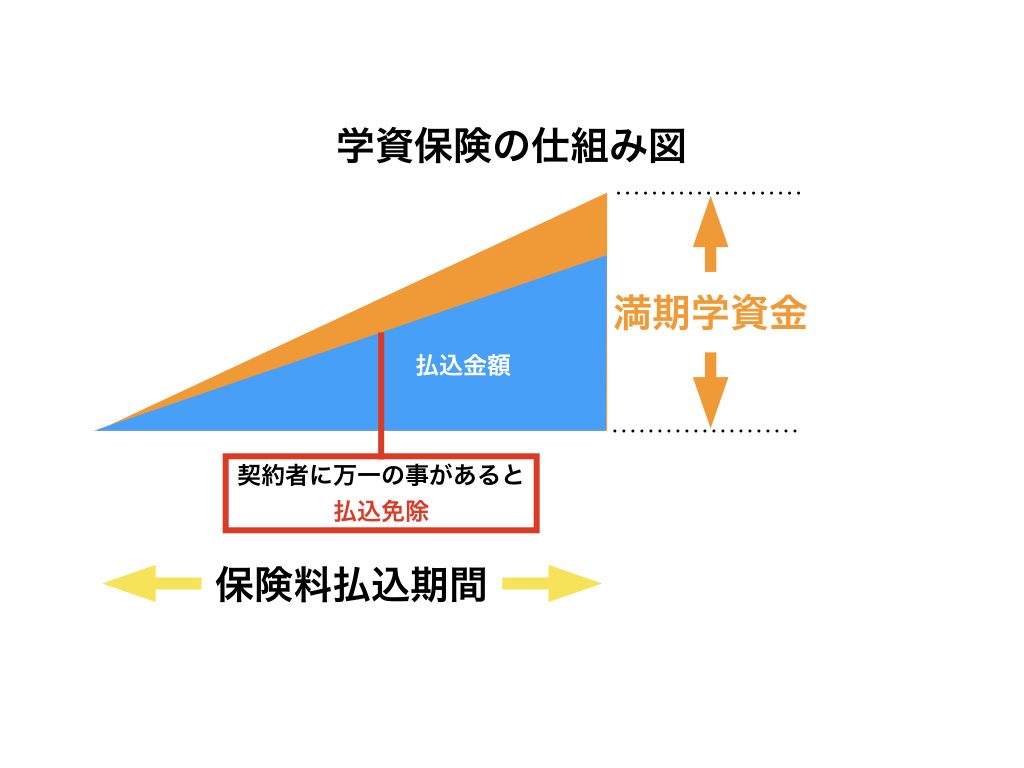

学資保険とは、その名の通り、子どもの学資金(教育資金)を準備するための貯蓄型の保険のことです。毎月決まった額の保険料を払うことで、子どもの成長に合わせた進学準備金や満期学資金を受け取ることができます。

さらに、突然の事故などにより親(契約者)が死亡や高度障害になった場合は、それ以降の保険料の払込が免除となり、保障がそのまま継続され学資金を受け取ることができるのも大きな特長です。

また、学資保険には子どもの医療保障などが付いたタイプもありますが、さまざまな特約を付けると学資金の「返戻率(へんれいりつ)」が100%を下まわる場合もあります。実は、この返戻率こそが学資保険選びの最大のポイントです。ぜひチェックしたい返戻率については後ほど詳しくご説明します。

2.商品概要

商品名:学資保険「はじめのかんぽ」

契約者年齢:男性は18~65歳、女性は16歳~65歳

被保険者年齢:0~12歳

満期金:50万~700万円

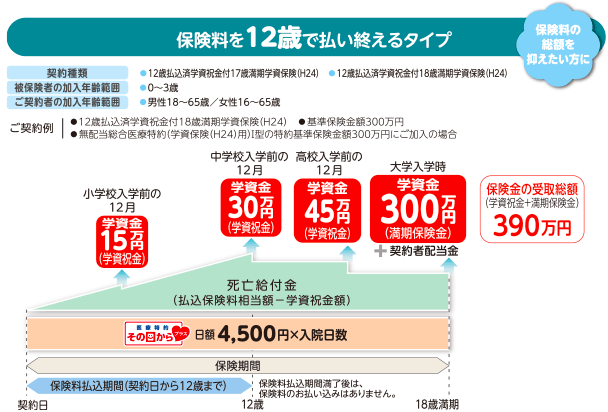

払込期間:12歳、17歳、18歳

払方:月払、前納

プランの種類:3種類

特約:医療保障を付加可能

※払込期間は短い方が返戻率は高くなります

契約者年齢を男女で分けているのも古い慣習でしょうか?

3.3種類のプラン

「はじめのかんぽ」には3種類のプランがあります。

大学入学時

小・中・高+大学入学時

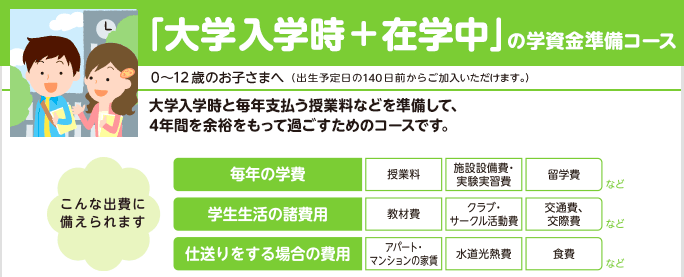

大学入学時+在学中

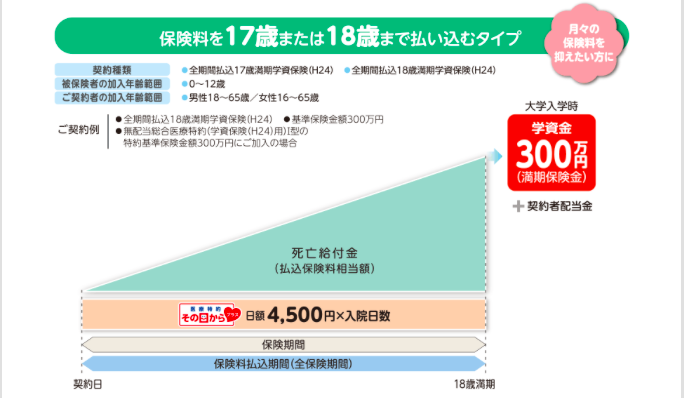

大学入学時(18歳満期プラン)

お子さんが大学入学時の18歳で満期金を一括で受け取るプラン

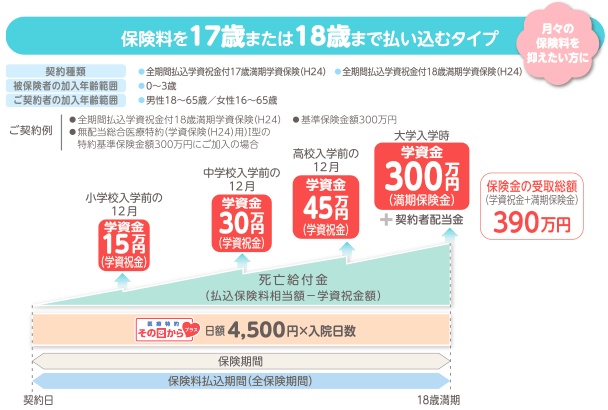

小・中・高+大学入学時(学資祝金付18歳満期プラン)

小学校、中学校、高校の入学前にも祝金を受取+18歳で満期金を一括で受け取るプラン

大学入学時+在学中(学資祝金付21歳満期プラン)

お子さんが大学入学時の18歳から1年ごとに満期金を4分割で受け取るプラン

4.シミュレーション

<契約例>

親:30歳 男性

子:0歳 女性

満期金:300万円

特約:総合医療特約(入院日額:4,500円)

それぞれのプランの保険料は下記になります。

ただこれだけでは安いのか、高いのか分からないので次の章で数字の見方について解説します。

5.数字を見るポイント

学資保険の数字を見る上で、大事なポイントは3つです。

受取額

合計保険料

満期返戻率

受取額

この保険に加入することで受け取れる合計金額のことです。途中で受け取ったり、分割で受け取る金額も全て合算してください。

合計保険料

子供の学資準備のためにトータルいくら払うのかということです。「年間保険料×払込年数」で計算できますね。

18歳満期プランの場合は、

15,540円×12ヶ月×18年間=3,356,640円

支払うということです。

満期返戻率

満期返戻率=受取額÷合計保険料 です。

いくら払って! 何%増えて戻ってくるか!

という数字です。

それでは、シミュレーションしたそれぞれのプランについて確認してみましょう。

18歳満期プラン

保険料:15,540円(主契約:14,640円+特約:900円)

受取額:300万円

合計保険料:3,356,640円(15,540円×12ヶ月×18年間)

満期返戻率:89.4%

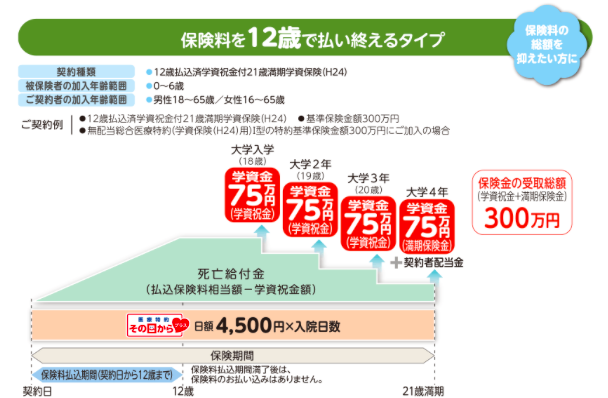

学資祝金付18歳満期プラン

保険料:20,010円(主契約:19,110円+特約:900円)

受取額:390万円(15万円+30万円+45万円+300万円)

合計保険料:4,322,160円(20,010円×12ヶ月×18年間)

満期返戻率:90.2%

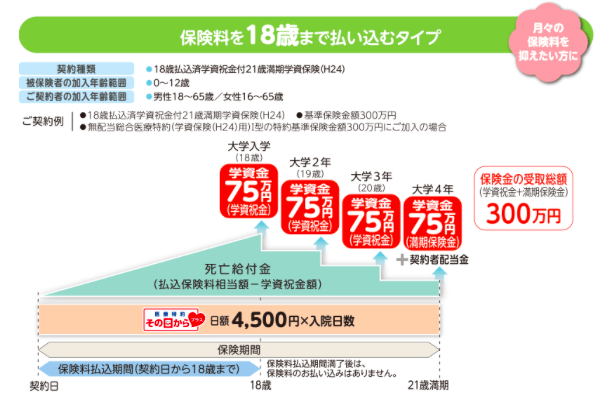

学資祝金付21歳満期プラン

保険料:15,570円(主契約:14,550円+特約:1,020円)

受取額:300万円(75万円×4回)

合計保険料:3,363,120円(15,570円×12ヶ月×18年間)

満期返戻率:89.2%

見事に全部元本割れですね。学資保険の本来の目的はどこへやら(笑)

仮に特約を付けずに契約した場合の返戻率は

・18歳満期プラン:94.9%

・学資祝金付18歳満期:94.5%

・学資祝金付21歳満期:95.5%

です。

元本割れの原因は特約かと思いきや!関係ありませんでしたw

6.まとめ

かんぽ生命の学資保険「はじめのかんぽ」について解説しました。まぁ見事に元本割れでしたね(笑)

仮に保険料を早く払い込むプランにしても全てのプランで元本割れです。学資保険の本来の目的は増やすことですよね?

なのでかんぽ生命の学資保険は絶対に入ってはダメです。ソニー生命など他社の生命保険会社の方が返戻率は高いです。

ただ全ての保険会社で返戻率を高くする為に10年間や15年間と早期で保険料を払い込むプランを提案してきますが、そうすると毎月の負担が大きくなってしまいます。そんな無理をして早く払い込んでも満期返戻率は104%前後です。途中で解約したら元本割れになります。それくらいなら銀行で貯めたんでよくないですか?

海外では15年間積み立てると、最低満期返戻率140%で受け取れるプランがあります。下記を参考にしてください。

学資準備ならコレで決まり!海外積立年金(元本確保型プラン)

また既に学資保険に加入されている方でも、損することなく見直す方法はありますので、気軽にお問い合わせください。

関連記事

-

-

住友生命 たのしみステップⅢ 5年ごと利差配当付選択通貨建個人年金保険(一時払)

こんにちは、K2 Collage 松本です。今回は住友生命の一時払個人年金保険「たのしみステップⅢ」

-

-

こくみん共済coopの「総合保障タイプ」すぐに見直しましょう。

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、こくみん共済c

-

-

住友生命 スミセイの個人年金保険 たのしみワンダフル

こんにちは、K2 Collage 松本です。今回は住友生命の個人年金保険「たのしみワンダフル」を解説

-

-

PGF生命 PGF終身保険 米国ドル建積立利率更改型一時払終身保険(保障選択型)(無配当)

こんにちは、K2 Collage 松本です。今回はPGF生命の「PGF終身保険」を解説します。こちら

-

-

日本生命 ニッセイ学資保険

こんにちは、K2 Collage 松本です。今回は日本生命の「ニッセイ学資保険」を解説します。日本国

-

-

ソニー生命 5年ごと利差配当付養老保険

こんにちは、K2 Collage 松本です。今回はソニー生命の「5年ごと利差配当付 養老保険」を解説

-

-

PGF(プルデンシャルジブラルタファイナンシャル)生命 米国ドル建終身保険〔無配当〕

こんにちは、K2 Collage 松本です。今回はPGF生命の米国ドル建終身保険を解説します。契約さ

-

-

かんぽ生命 新フリープラン(普通養老保険)

こんにちは、K2 Collage 松本です。今回はかんぽ生命の養老保険「新フリープラン」を解説します

-

-

(2022.11更新)明治安田生命 米ドル建一時払養老保険

こんにちは、K2 Collage 松本です。今回は明治安田生命の米ドル建一時払養老保険を解説します。

-

-

【相談事例】子供の教育資金の貯め方についての相談から、海外積立年金(元本確保型プラン)を始めました。<愛知県 30代前半 女性 自営業 家族:夫と子2人>

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、実際の相談事例