低解約返戻金型終身保険とは? メリットとデメリットの解説と比較

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は「低解約返戻金型終身保険」についてお伝えします。

1.低解約返戻金型終身保険とは?

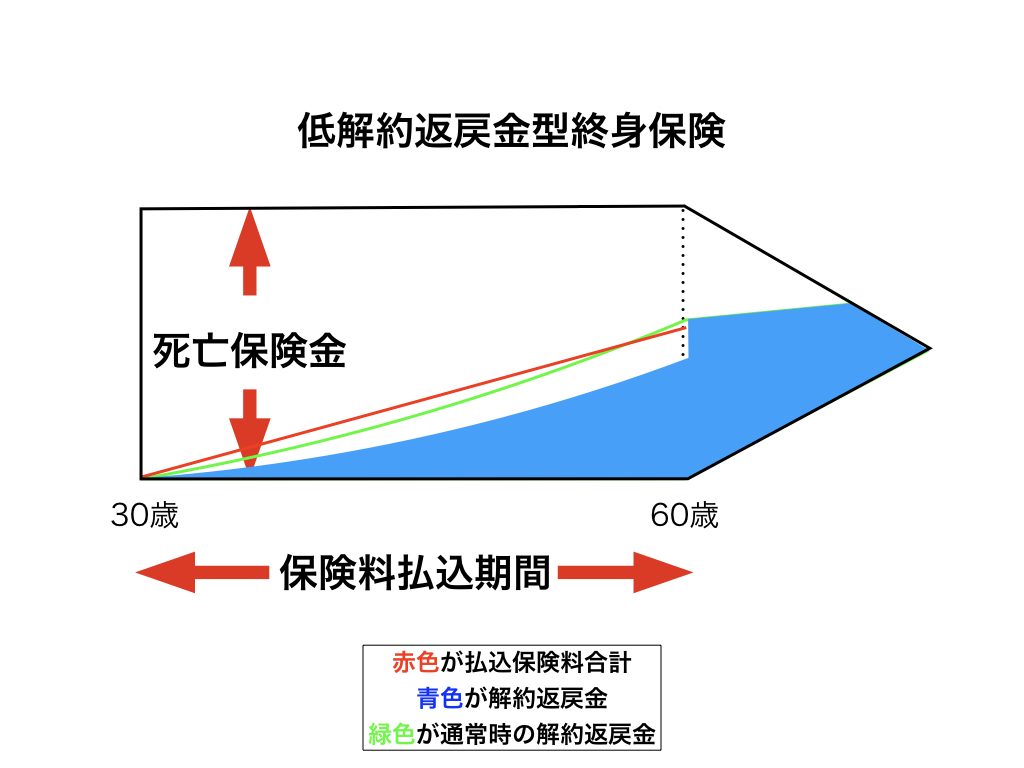

イメージ図

低解約返戻金型終身保険は、保険料払込期間の解約返戻金の額を通常の終身保険の70%しかありませんが、その代わりに保険料を割安にした保険です。保険料払込が終了すると、それ以降の解約返戻金は通常の終身保険と同じ数字に戻ります。

つまり「保険料払込期間中は解約返戻金が低い」という契約者にとって不利な条件ですが、「保険料を割安にする」という有利な条件を提供しているのです。

よって「払込終了後の解約返戻金は通常の終身保険と同じ」ですが、「合計保険料が安いので解約返戻率は高くなる」という事です。

2.メリットとデメリット

メリット

・払込期間中の保険料が安くなる

・一生涯の死亡保障を安く準備できる

・払込終了時の解約返戻率が高くなる

デメリット

・払込期間中の解約返戻金が本来の70%となる

・途中で「解約」「払済」など内容変更する時に不利

3.具体例の比較

では実際にジブラルタ生命の「米国ドル建終身保険」と「米国ドル建終身保険(低解約返戻金型)」を比較してみましょう。

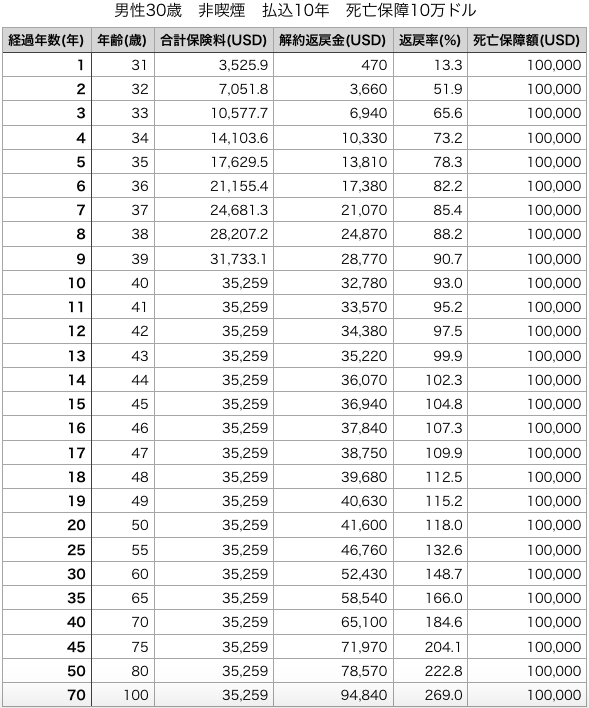

例)30歳 男性 死亡保障額:100,000USD 払込期間:10年

商品名:米国ドル建終身保険

保険料:USD3,525.9/年

合計保険料:USD35,259

<解約返戻金(解約返戻率)>

10年後:USD32,780(93.0%)

20年後:USD41,600(118.0%)

30年後:USD52,430(148.7%)

40年後:USD65,100(184.6%)

50年後:USD78,570(222.8%)

損益分岐点は14年目で、その後は上記のようになります。

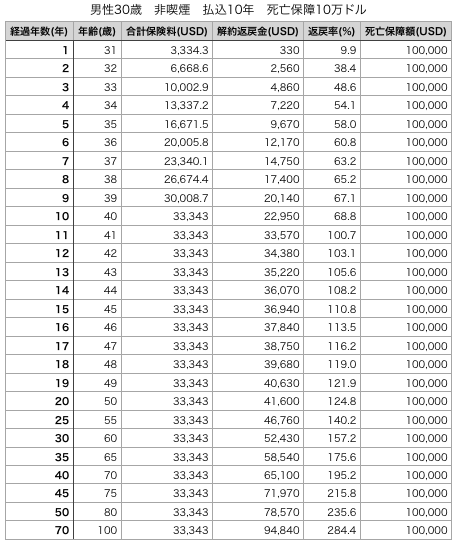

商品名:米国ドル建終身保険(低解約返戻金型)

保険料:3,334.3USD/年

合計保険料:USD33,343

<解約返戻金(解約返戻率)>

10年後:USD22,950(68.8%)

20年後:USD41,600(124.8%)

30年後:USD52,430(157.2%)

40年後:USD65,100(195.2%)

50年後:USD78,570(235.6%)

損益分岐点は11年目でその後は上記のようになります。

合計保険料を比較すると、低解約返戻金型終身保険の方が、約5%ほど安くなっています。今回の契約内容の場合は金額にするとUSD1,916(約20万円)ほど安いということです。

4.まとめ

見比べると分かりますが、払込終了後の解約返戻金の推移は同じです。ですが保険料の払込期間中は常に低い状態になるので、「払済」や「解約」をしにくいので縛りがきつくなります。もちろん保険料が安くなるメリットはありますが、同じドル建終身保険なら海外終身保険の方が安くて利率の高いものがあります。

「インデックス型海外終身保険」と「国内ドル建終身保険」の比較

さらに学資準備のためにこの低解約返戻金型終身保険を使う提案をよくされると思いますが、学資準備なら「海外学資保険」や「海外積立年金(元本確保型プラン)」を使う方が貯蓄性も保障性も高いです。

払込終了まであと1、2年の方でしたら、そのまま継続でも良いですが、契約したばかりの方でしたら、「解約」か「払済」にして、見直しをされる方が良いです。

現在の契約をどの様に見直せば良いか分からない方は、下記からお気軽にお問い合わせください。

『家族のために死亡保障を準備するための

入門書(マニュアル)』を無料進呈

死亡保障を安く備える方法と海外終身保険で死亡保障と資産形成の両立をしましょう。

- 大きな死亡保障を安く準備(日本と比べて保険料は1/3)

- 15年後194%、20年後276%、30年後566%、40年後1,161%の解約返戻率

- 海外渡航不要

- クレジットカードで支払いOK

関連記事

-

-

「このまま終身保険を続けていいのか?勉強会」開催します。【6/22(土)14:00~15:30】

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今日は勉強会のお知らせ

-

-

日本と海外の一時払い生命保険の比較 Part3 ~まとめ~

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回からの続きです。h

-

-

オリックス生命 米ドル建終身保険Candle〔キャンドル〕

こんにちは、K2 Collage 松本です。今回はオリックス生命の米ドル建終身保険Candleを解説

-

-

CO-OP(コープ)共済の医療保険「ずっとあい終身医療」これも即見直しですね。

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、CO-OP(コ

-

-

メットライフ生命 養老保険

こんにちは、K2 Collage 松本です。今回はメットライフ生命の「養老保険」を解説します。 死亡

-

-

ジブラルタ生命 米国ドル建介護保障付終身保険(低解約返戻金型)〔無配当〕

こんにちは、K2 Collage 松本です。今回はジブラルタ生命の米国ドル建介護保障付終身保険を解説

-

-

第一フロンティア生命 安心たいこ判3 積立利率変動型個人年金保険(19)(通貨指定型)

こんにちは、K2 Collage 松本です。今回は第一フロンティア生命の個人年金保険「安心たいこ判3

-

-

プルデンシャル生命 米国ドル建積立利率更改型一時払終身保険(無告知型)(無配当)

こんにちは、K2 Collage 松本です。今回はプルデンシャル生命の一時払終身保険「米国ドル建積立

-

-

かんぽで話題の「乗換契約」のルール

こんにちはK2 Assurance 保険アドバイザーの松本です。 今回は「乗換契約」につい

-

-

東京海上日動あんしん生命 定期保険[無配当]

こんにちは、K2 Collage 松本です。今回は東京海上日動あんしん生命の定期保険「定期保険[無配