ジャストインケース社、国内初のP2P保険「わりかん保険」登場!

公開日:

:

最終更新日:2020/08/13

日本の保険商品, 定期保険 収入保障保険, がん保険, 日本の金融(保険)業界, 保険商品解説

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は真新しい保険ということで「わりかん保険」についてお伝えします。

目次

1.わりかん保険の成り立ち

まずは日本経済新聞の2020年1月28日の記事をご覧ください。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

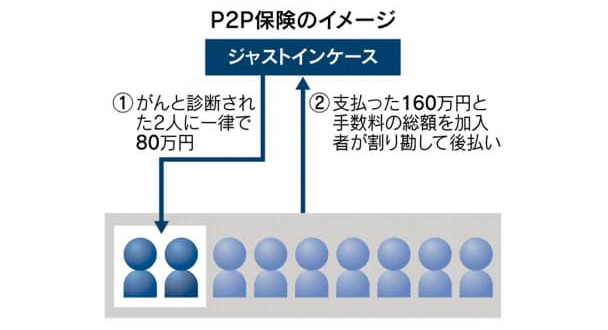

保険金の支払いというリスクを加入者が割り勘で賄う「ピア・ツー・ピア(P2P)保険」が日本でも本格的に登場した。保険スタートアップのジャストインケース(東京・千代田)は28日、国内で初めてP2Pのがん保険を発売。リスクと負担の関係がわかりやすい透明性の高さが売りだ。海外が先行するノウハウを取り込もうと日本生命保険も代理店として取り扱う。仕組みが複雑で「丼勘定」といわれてきた保険商品のあり方を変える可能性もある。

新商品の「わりかん保険」はがんと診断された時に一律80万円の一時金を払う。契約者は20~39歳、40~54歳、55~74歳でグループに分かれ、各グループ内で毎月払った保険金額に手数料を加え、契約者数で割り勘した保険料を毎月後払いする仕組み。各グループの月額保険料にはそれぞれ500円、990円、3190円の上限を設ける。

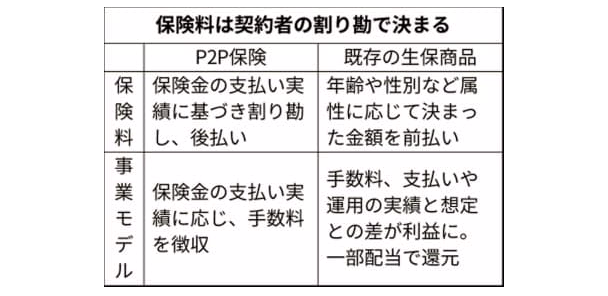

なぜ「割り勘・後払い」か。もともと「P2P」は対等な者同士(peer to peer)を意味するネット用語で、金融分野でも使われるようになった。一般的な保険は年齢や性別などに応じ、保険料を前払いするのが基本。保険会社は集めた保険料を運用し、病気や死亡する人が想定より少なければ、その多くは保険会社の利益や蓄えとなる。

P2P保険は原則として加入者が同額を払う。保険金の支払いがなければ保険料はゼロとなる一方、支払いが増えれば負担も増える。「わりかん保険」は保険料に上限もあり、保険会社側が過剰な利益を得ているのではないかとの懸念をぬぐいやすい。後払いの保険料の根拠として誰にどんな保険金を払ったのかを開示するため、リスクと負担の関係の透明性が高いとの評価が期待できる。

国内で前例がなかったことから、ジャストインケースは政府の規制緩和の枠組み「サンドボックス制度」を使って実現した。同社の畑加寿也社長は「P2P保険は業界を革新する可能性を秘める」と意気込む。

サンドボックス認定による実証実験は来年1月末までの時限措置。まずは「1年間で加入者1万人」(畑社長)という目標を達成できるかどうかが事業継続にとってのハードルとなる。

先行する中国のアリババ集団傘下の金融会社が手掛けるP2P保険「相互宝」は約1年間で1億人の加入者を集めた。がんなど重大疾病をカバーし、給付金の総額を加入者全員で分担する。アリババの信用スコアが一定以上の水準なら加入でき、ブロックチェーンで記録を管理するなど最新の技術を取り入れた。欧米でもP2P保険を手掛ける新興企業が出ている。

デジタル技術などを駆使した新商品の相次ぐ登場は、既存の保険会社にとって脅威となる。今回の「わりかん保険」の販売代理店には新生銀行などと並び、日本生命が名を連ねた。グループ内の代理店子会社が取り扱うが「P2P保険の可能性やニーズを見極めたい」(同社幹部)という。

透明性や簡潔さが特徴のP2P保険は既存の大手生保が主力とする手厚く複雑な保障には向いていないため、すぐに競合する可能性は大きくない。ただライフスタイルが多様化するなか、シンプルでわかりやすい小口の保険が若年層などに受ける可能性もある。

ジャストインケースはP2Pの仕組みをがん保険以外に広げ、大手保険会社と組む構えをみせる。もっとも「中国と異なり、公的保険や民間保険が普及している日本でがんのP2P保険が広がるかは未知数」(ニッセイ基礎研究所の片山ゆき准主任研究員)との指摘もある。P2P保険がどれだけ伸びるかは、日本の保険市場の成長余地を占うことにもなりそうだ。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

保険会社は「積立利率」と言うあたかも金利と思わせるような表現で販売をしています。多くの契約者は金利と勘違いして加入しています。

記事中にもありますが、日本の保険会社の悪しき習慣といいますか、手数料が見えないブラックボックスを壊す大きな一歩になるかもしれません。

2.特長

3.商品概要

会社名:justInCase(ジャストインケース)

商品名:わりかん がん保険

診断保険金:80万円

死亡保険金:5万円~200万円(年齢により変動)

契約者年齢:20歳~74歳

被保険者範囲:契約者から2親等

加入条件:告知のみ

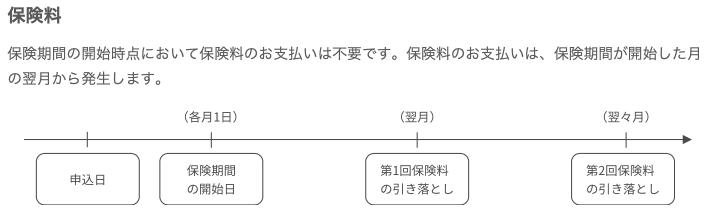

・保険料について

保険料は後払いです。

つまり、保険金の請求がなければ保険料は0円という事です。そして保険金を請求して受け取った人がいた場合は、その金額と手数料を契約者人数で割り勘をした金額を翌月に払います。

・管理費率

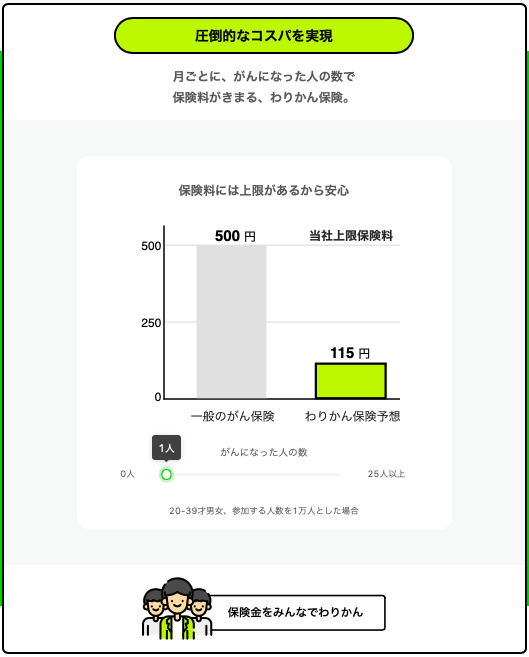

・保険料の目安と上限額

つまり1ヶ月に5件以上の保険金請求があったとしても、上限額を払うだけでOKです。

4.メリット、デメリットの検証

この保険はお得なのか?検証してみましょう。

契約者:30歳 男性

<最悪のケース>

一度もガンにならずに、毎月5件以上の保険金請求があった場合は、

30歳~39歳:500円×12ヶ月×10年=60,000

40歳~54歳:990円×12ヶ月×15年=178,200

55歳~74歳:3,190円×12ヶ月×20年=765,600

合計保険料:1,003,800円

を支払って契約終了です。

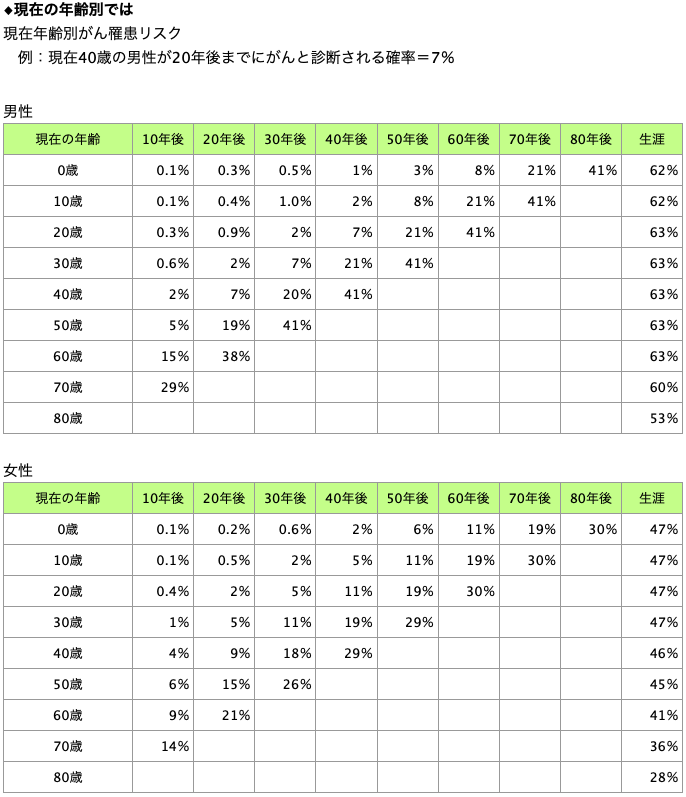

ただし20歳~70歳の人が75歳までにガンになる確率は20%くらいです(下記画像参照)。

なので1万人の契約者がいた場合は2,000人、45年間で考えると毎月3人~4人がガンになると考えられます。もちろん、保険金請求が1件の月もあれば10件の月もあるでしょう。

0件の場合は保険料0円ですし、10人の場合は上限保険料に抑えてくれます。さらに契約者が増えれば管理費も安くなるので、実際に負担する保険料は上記の計算よりも確実に減ります。

そう考えるとなかなかコスパの良い保険だと思います。

ただし、

・保険期間が75歳で終わる

・保険金は1回受け取って契約終了

という保障内容が薄い事がデメリットですね。

5.まとめ

justInCase(ジャストインケース)のわりかん保険「わりかん がん保険」について解説しました。

斬新な保険料の支払い方と明確な手数料体系は面白いですね!

この保険の保障額で足りるのかという問題はありますが、コスパで考えると良いです。

もちろん、資産がある方はそもそも医療保険やガン保険は、必要ないと思います。

※医療保険は必要か?

若い人や貯蓄がない人は取り急ぎこの保険に加入しておけば、保険料の負担はかなり抑えられるでしょう。

ただ個人的には、この商品の良し悪し、コスパだけではなく、

『保険会社の手数料を明確にした商品』

という事がとても良心的で良い会社と商品だと思います。

この取り組みが広がり多くの国民に支持されれば、日本の保険会社も明確な手数料表記のある保険商品になっていくかもしれません。

今後の活躍に期待しましょう!!

関連記事

-

-

日本の年金制度を解説! <新社会人向け>

こんにちは、K2 Assurance 保険アドバイザーの松本です。4月ということで新社会人の方に向け

-

-

住友生命 グランドパスポート 低解約返戻金型無配当定期保険

こんにちは、K2 Collage 松本です。今回は住友生命の定期保険「グランドパスポート」を解説しま

-

-

国内上位の返戻率!ソニー生命の「米ドル建特殊養老保険」解説

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回はソニー生命の「米

-

-

住友生命 たのしみステップⅢ 5年ごと利差配当付選択通貨建個人年金保険(一時払)

こんにちは、K2 Collage 松本です。今回は住友生命の一時払個人年金保険「たのしみステップⅢ」

-

-

東京海上日動あんしん生命 長生き支援終身 低解約返戻金型終身介護保険[無配当]

こんにちは、K2 Collage 松本です。今回は東京海上日動あんしん生命の長生き支援終身を解説しま

-

-

SOMPOひまわり生命 無配当養老保険

こんにちは、K2 Collage 松本です。今回はSOMPOひまわり生命の「無配当養老保険」を解説し

-

-

ソニー生命 学資保険(無配当)

こんにちは、K2 Collage 松本です。今回はソニー生命の学資保険「学資保険(無配当)」を解説し

-

-

三井住友海上あいおい生命の終身保険「&LIFE終身保険(低解約返戻金型)」保険料が高すぎる!!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、三井住友海上あ

-

-

【対談動画】第58回 例の第一生命19億円詐欺事件の続き〜社内の内部体制ボロボロ?〜

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、保険アドバイザ

-

-

1億円は誰でも作れるチャンスがある!

こんにちは、K2 Assurance 保険アドバイザーの松本です。前回は「働き方」についてお話しまし