高額療養費制度がある中で、民間の医療保険は必要か?

こんにちはK2 Assurance 保険アドバイザーの松本です。

前回は医療保険を選ぶ際のポイントについてお伝えしました。

ココだけは押さえよう! 医療保険選びの6つポイント!

今回はそもそも医療保険は必要かどうかについて、お話ししていきたいと思います。

まず医療保険に加入する目的は何でしょうか?

入院や手術をした時にかかる医療費の補填

これが1番だと思います。

ただ私達はそもそも国の医療保険に加入しているので、一般的には病院での医療費の自己負担は3割です。さらに、「高額療養費制度」というものがあります。あまり知られていないようですが、医療保険を検討するにあたっても重要な制度になりますので、ぜひ知っておいてください。

高額療養費とは、同一月(1日から月末まで)にかかった医療費の自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分が、あとで払い戻される制度です。医療費が高額になることが事前にわかっている場合には、「限度額適用認定証」を提示すると窓口での自己負担が少なくてすみます。

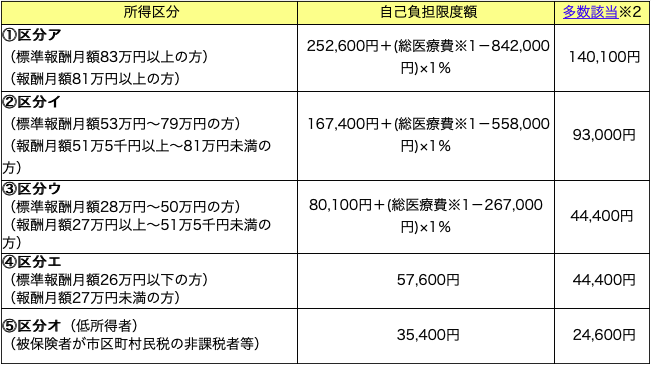

自己負担限度額については、世帯で合算が出来ます。ただ所得や年齢によって限度額が変わります。またいくつかの条件を満たせばさらに自己負担額を減らせる制度もあります。下記の協会けんぽの図を参考にしてください。

70歳未満の場合

※1総医療費とは保険適用される診察費用の総額(10割)です。

※2診療を受けた月以前の1年間に、3ヵ月以上の高額療養費の支給を受けた(限度額適用認定証を使用し、自己負担限度額を負担した場合も含む)場合には、4ヵ月目から「多数該当」となり、自己負担限度額がさらに軽減されます。

注)「区分ア」または「区分イ」に該当する場合、市区町村民税が非課税であっても、標準報酬月額での「区分ア」または「区分イ」の該当となります。

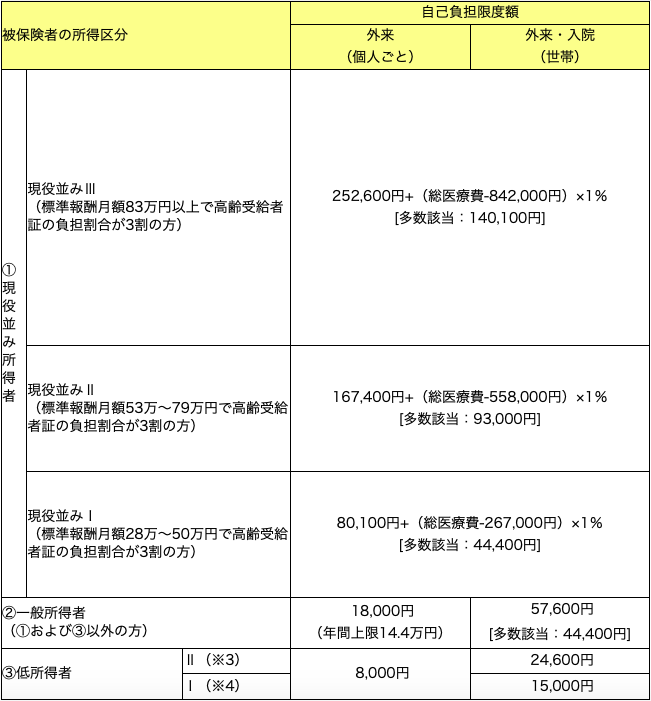

70歳以上75歳未満の場合

※3 被保険者が市区町村民税の非課税者等である場合です。

※4 被保険者とその扶養家族全ての方の収入から必要経費・控除額を除いた後の所得がない場合です。

注)現役並み所得者に該当する場合は、市区町村民税が非課税等であっても現役並み所得者となります。

具体的な例を見ていきましょう。

70歳未満で年収500万円くらいの方で、1ヶ月の医療費が100万円だったとすると窓口での支払は30万円になりますが、後から212,570円が戻ってくるので、実質負担は87,430円で済みます。3割負担と言ってもある程度の上限があると言うことです。

また療養を受けた月以前の1年以内に、同一世帯(被保険者とその被扶養者)で3ヵ月以上高額療養費の支給を受けた場合は、4ヵ月目からは「多数該当」となり、自己負担限度額が軽減されます。この例であれば1ヶ月44,000円が上限です(限度額適用認定証等を使用し、高額療養費を現物給付で受けた月も回数に含まれます。また、高額療養費の該当月は連続している必要はありません)

この様に高額療養費制度があることによって、1ヶ月の自己負担額は約90,000円くらいです。1日に換算すると3,000円なので、入院日額5,000円の医療保険でも十分な補填になると思います。

しかし、30歳の人が入院日額5,000円の医療保険で65歳まで払うプランでも保険料は3,000円くらいです。合計保険料は126万円です。これは入院252日分です。

一生涯で2年も入院する人の割合はどのくらいでしょうか?

ほとんどの方が給付金よりも保険料を多く払っているでしょう。

ただ保険は損得だけのことではありません。医療保険やがん保険に加入していたことで“本当に良かった”という方もいらっしゃいますが、ただでさえ、国の制度によって強制的に毎月保険料を支払っているわけですから、さらに民間の保険会社の医療保険に加入するのであれば、こういった社会保障の制度も考えながら保険契約の検討をされてはいかがでしょうか。お勤めの方でしたら会社の福利厚生などが充実している場合もありますので、そちらも確認してみると良いでしょう。

関連記事

-

-

資産形成?資産運用? どうやるの?

こんにちは、K2 Assurance 保険アドバイザーの松本です。前回は資産運用の大事なポイントの1

-

-

高額介護合算療養費制度とは?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は「高額介護合算療

-

-

転換しちゃダメ!!見直し提案で使われる「転換制度」とは?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、見直しや更新の

-

-

バレンタインショック「節税保険」見直しによる影響

こんにちは、K2 Assurance 保険アドバイザーの松本です。 2019年2月14日に

-

-

【動画解説】養老保険とは?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、K2 Inve

-

-

CO-OP(コープ)共済の定期保険「あいぷらす(60歳~70歳)」見直しましょう!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、CO-OP(コ

-

-

20年間で2,000万円貯めるには毎月いくら貯めればいいか?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は「20年間で2,

-

-

初心者は、まず「積立」から始めよう!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 先週のブログで【資産形