コロナショックでアメリカ株の暴落(調整)でも安心な【インデックス型海外終身保険】

公開日:

:

最終更新日:2020/08/13

海外の保険商品

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、株価の暴落リスクが最小限に抑えられる運用商品についてお伝えします。

今年に入りアメリカ株価や為替が大きく動きました。

株価と為替

S&P500

NASDAQ100

USD/JPY

FXをしている方はロスカットになった人も多いと思います。という事は逆にかなりの利益になっている人もいます。

次に「S&P500」や「NASDAQ100」を筆頭にアメリカ株へ『積立投資』をしている人は大喜びですね(ドルコスト平均法として)。

ドルコスト平均法

1,2ヶ月で30%くらい下がっているので投資するチャンスです!ただ今年満期や解約を考えている方にとっては、タイミングが悪い状況になってしまいました。

しかし、このような大きな下落があったとしても、下落リスクを最小限にしながら大きな金利も期待できるのが、以前ご紹介した【インデックス型海外終身保険】です。

新商品海外終身保険(インデックス型) 〜めっちゃ安い〜

あらためて簡単に商品の概要をお伝えします。

インデックス型海外終身保険

<概要>

最低保険金: USD100,000~USD10,000,000

被保険者年齢:1歳~75歳

払込期間:自由

払込頻度:年払

払込方法:クレジットカード(VISA、MASTER、Amex、JCB)、海外送金

運用先:「S&P500」or「NASDAQ100」

満期償還:121歳

変動金利:1%~12%

健康診断:保険金額により必要

<ボーナス>

・払込期間が15年以上の場合

15年目にこれまで支払った手数料の75%相当を返還

・払込期間が20年以上の場合

年1.5%の金利上乗せ

ボーナスの条件から考えると、払込期間は15年~20年以上がオススメです。

<変動金利>

金利は運用先の「S&P500」or「NASDAQ100」のリターンがに連動します。そして上限が12%、下限が1%です。つまりリターンが20%だったとしても12%、リターンが−5%だったとしても1%ということです。

では具体的な例を見ていきましょう。

契約例

30歳 男性 非喫煙 健康体

死亡保障:USD500,000(約5,500万円)

払込期間:15年

払方:年払

保険料:USD4,355(約479,050円) ※初年度のみ4,480USD(約492,800円)

合計保険料:USD65,450(約720万円)

そして金利の計算に「S&P500」or「NASDAQ100」の指数を利用します。試算表には過去15年間実績値を反映し、15年後以降は過去15年間の平均リターンで計算されています。

それぞれの平均のリターンが

・S&P500:6.83%

・NASDAQ100:7.80%

になります。

今回は「NASDAQ」での解約返戻金と返戻率のシミュレーションです。

15年後(45歳):USD91,615(140.0%)※約1.4倍

20年後(50歳):USD128,409(196.2%)※約2.0倍

25年後(55歳):USD182,260(278.5%)※約2.8倍

30年後(60歳):USD256,376(391.7%)※約3.9倍

35年後(65歳):USD359,692(549.6%)※約5.5倍

40年後(70歳):USD512,346(782.8%)※約7.8倍

45年後(75歳):USD732,456(1,119.1%)※約11.2倍

50年後(80歳):USD1,050,348(1,604.8%)※約16.0倍

当然、米国債券中心の保険よりも返戻率の期待値は高くなります。

ただ注目すべきポイントは

死亡保障コストの安さです‼

国内トップクラスの外貨建終身保険で同じ保険料で試算しても、死亡保障額はUSD200,000(約2,200万円)にしかなりません。また返戻率も

20年後(50歳)解約返戻率:110.0% ※約1.1倍

30年後(60歳)解約返戻率:138.1% ※約1.4倍

40年後(70歳)解約返戻率:172.4% ※約1.7倍

です。

以上がインデックス型終身保険の商品の特長になります。

そしてこの保険のもう1つ大事なポイントは、「死亡保障コストの安さ」だけではなく、「最低金利保証がある」ということです。

金利の計算は、1月1日と12月31日のインデックス指数のリターンを用います。

そしてこの金利の計算は単年区切りで計算されるというのがミソです!!

【NASDAQへの積立投資】

の場合は、大きなプラスリターンを享受できますが、累積資産が全てNASDAQになります。つまり、解約をして受けとりたい時に指数が大きく下がると元本割れになる可能性があります。

【インデックス型終身保険】

の場合は、単年の金利計算に用いるだけなので、解約して受け取りたい時の指数を気にしなくて良い。ということです。

つまり今回のような暴落で、年始と年末のインデックス指数がマイナスリターンだったとしても影響は単年しかありません。

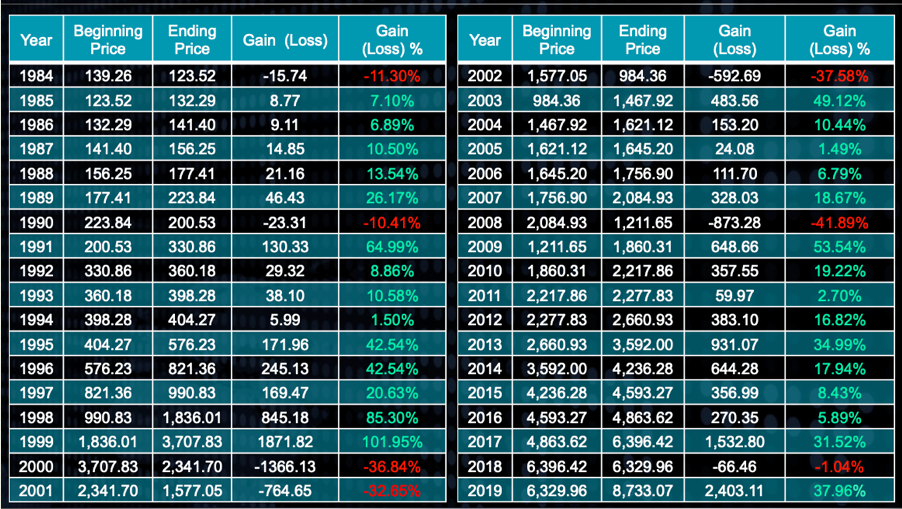

NASDAQの過去の実績値をみてください。

各年度の右端の緑色と赤色の数字がリターンです。

過去36年間でマイナスリターンは7年間だけです。この年は金利が1%になります。

そして2000年~2002年の3年間で毎年30%以上のマイナスリターンなので、インデックス指数は1/4になっています。

インデックス投資をしている方は、単純に資産が1/4になってしまいますが、そのような状況でも金利1%をつけてくれるのは安心できますね。

むしろ、下落した後は上がるしかないですから、楽しみと捉えてワクワクするのが正しい反応ですね。

また長期運用していけば死亡保障も増加するので、相続対策で大きな死亡保障が必要な方にも大きなメリットを生む終身保険になります。

気になる方は下記から、ご相談ください。

関連記事

-

-

海外終身保険の種類 パート3 ~Universal Life(ユニバーサルライフ)~

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回からの続きです。&

-

-

『海外固定金利商品』活用法! 引き出しながらも増やすことができる。

こんにちは、K2 Collage 松本です。今回は『海外固定金利商品』の活用法についてお伝えします。

-

-

『新海外個人年金』の活用法!「継続オプション」で指数関数的に増えた解約返戻金を次世代へそのまま引き継げる!

こんにちは、K2 Collage 松本です。今回は『新海外個人年金』の活用法についてお伝えします。

-

-

【相談事例】日本の保険を大きく見直して、海外積立年金(変額プラン)を始めました。<広島県 50代後半 女性 会社役員>

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は実際の相談事例の

-

-

相続対策における「国内終身保険」と「インデックス型海外終身保険」の比較シリーズ① ~終身払~

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回は「インデックス型

-

-

海外利用手数料が一番お得なクレジットカードはどれ?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は「クレジットカー

-

-

GENERALI香港『Lion Tycoon Beyond』返戻率は20年で287%!!【海外在住者専用】

こんにちは、K2 Collage 松本です。今回は、GENERALI香港の『Lion Tycoon

-

-

コロナショックで保険商品には、どの様な影響がある?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、「コロナショッ

-

-

香港ツアー(SunLife社とFT Life社見学 & HSBC海外銀行口座開設)

こんにちは、K2 Collage 松本です。今回は10月に開催した香港ツアーについてお伝えします。

-

-

【動画配信中】「終身保険(日本)と掛捨保険を見直して、もっと少ない保険料でもっと多くの死亡保障を準備しよう」セミナー(1,000円)

こんにちは、K2 Assurance 保険アドバイザーの松本です。 先週末に開催したオンラ