ドルコスト平均法とは?

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は【ドルコスト平均法】の解説をします。

「聞いたことはある!」という資産運用初心者も多いと思いますが、説明は出来ないという方も多いと思うので、簡単にまとめてみたいと思います。

1.ドルコスト平均法とは?

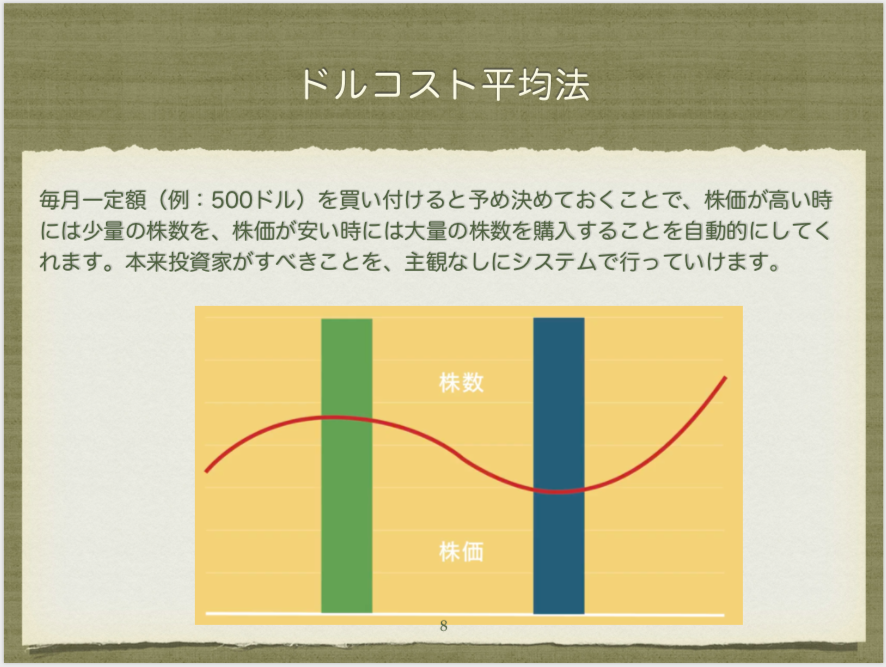

ドル・コスト平均法を一言で言うと

マーケットの乱高下などに対する主観に囚われず、月々決めた一定金額を今後伸びゆくであろう資産に、中長期で積立投資する方法

のことです。

100万円 などまとまった額でファンドや株を購入する一括投資だと、今の価格でそのファンドを買うことになるので、あとは将来上がるか下がるかだけです。

オフショアのヘッジファンドは、ほぼ毎年上がっているので、今買えばいいのですが、投資というものは上がったり下がったりの繰り返しです。もちろん将来上がると思って投資するのですが、絶対ではありません。

そこで毎月一定額を積み立てていくのです。ここでのポイントは、毎月100株や100口という一定数量ではなく、5万円やUSD500という一定金額で購入していく、ということです。

2.「一定数量」と「一定金額」では何が違うのか?

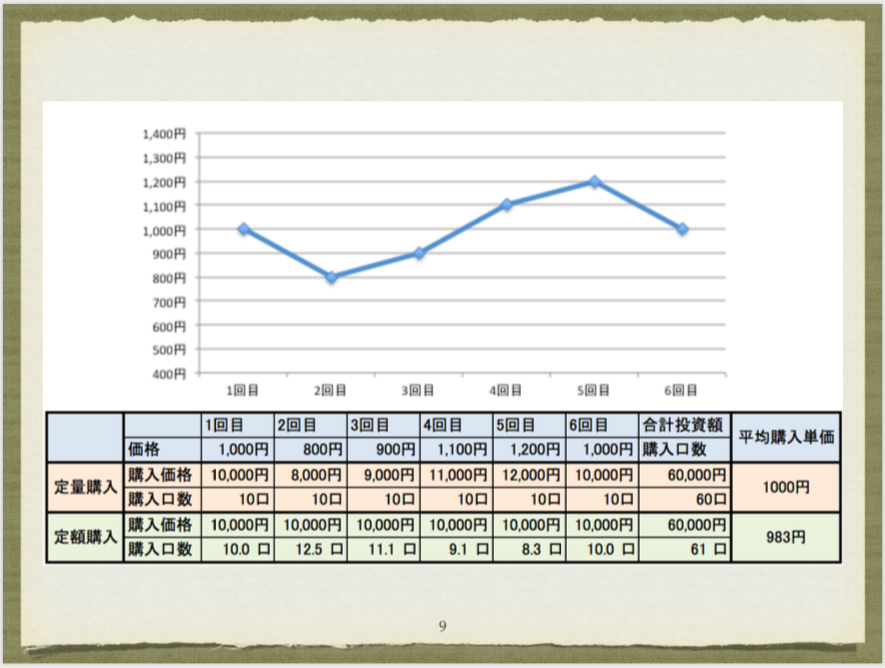

【例】あるファンドを10口ずつ購入する「定量購入」と1万円ずつ購入する「定額購入」を比較したいと思います。

1回目はファンド価格が1,000円なので、定量購入も定額購入も同じ10口ずつ購入出来ます。

2回目はファンド価格が800円なので、定量購入は10口買うので、8,000円必要です。定量購入は10,000円分買うので、12.5口購入できました。

3回目~6回目まで同じように購入していきます。

ファンド価格の上げ幅、下げ幅は同じなので、6回の購入の「合計投資額」は60,000円で同じですが、「購入口数」では差が出ています。したがって、1口あたりの「平均購入単価」は定額購入の方が17円安く取得出来ています。

3.なぜ安く買えるのか?

それは毎月一定額を購入していくことで、価格が安い時には多くの口数を買い、価格が高い時には少しの口数を買っているからです。

投資というのは将来上がるか下がるかわからないから、上がっても下がっても一定金額を購入していくことで、自然と安いところで多く買って、高いところではあまり買わないという投資をしていくのです。

だから資産形成では「積立」がリスクの低い安全な運用方法と言われているのです。

それでは、ドルコスト平均法を理解しているかどうかのチェックとして、いくつかの例題をだすので確認してみましょう!

【クイズ】ドルコスト平均法

3.まとめ

いかがでしたか?

元本保証のない投資先でも長期運用でドルコスト平均法を使えばリスクを小さくして資産形成が行えます。

関連記事

-

-

知って理解する、金融用語 〜積立利率〜

積立利率(つみたてりりつ)とは、こちらから

-

-

生命保険料控除とは? Part1 ~計算式、控除額上限、申請方法~

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回は【ご契約内容のお

-

-

生命保険の保険料が割引になる、お得な方法!「前納」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は生命保険の保険料

-

-

「コロナショック保険見直しセミナー」動画配信中!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は先週末に開催した

-

-

【対談動画】第46回 コロナ不況でやってはいけない4つのこと〜資産運用編〜

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、保険アドバイザ

-

-

短期思考(ショート・ターム)と長期思考(ロング・ターム)

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今日は短期思考(ショー

-

-

育児中に受け取れる手当金について

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回は「出産時に受け取

-

-

【対談動画】第70回 海外積立年金(変額プラン)の推奨ポートフォリオ更新!〜過去のリターンが凄過ぎ?〜

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、保険アドバイザ

-

-

自営業者、フリーランスの2階建年金準備に最適!? 「国民年金基金」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は自営業者の強い味

- PREV

- ライフプランコンサルタントとしてのデビュー!!

- NEXT

- 投資と感情