自営業者、フリーランスの2階建年金準備に最適!? 「国民年金基金」

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は自営業者の強い味方、「国民年金基金」についてお伝えします。

目次

1.公的年金制度

2.国民年金基金とは?

3.加入条件と資格

4.特長と年金の種類

5.メリットとデメリット

6.まとめ

1.公的年金制度

私たちの人生には、自分や家族の加齢、障害、死亡など、さまざまな要因で、自立した生活が困難になるリスクがあります。こうした生活上のリスクは、予測することができないので、個人だけで備えるには限界があります。そこで、これらに備えるための仕組みが、公的年金制度です。公的年金制度は、あらかじめ保険料を納めることで、必要なときに給付を受けることができる社会保険です。

公的年金には「国民年金」と「厚生年金」の2種類あり、職業に応じて分けられます。

国民年金

国民年金は20歳以上60歳未満の全国民が加入を義務付けられています。

主に自営業者や個人事業主、専業主婦の方が加入しています。

厚生年金

厚厚生年金は会社員や公務員の方が加入しています。

保険料は給料から引き去りされていて、国民年金分の保険料も含まれています。

つまり会社員の方は「国民年金」と「厚生年金」の2つに加入していることになります。なので、「老齢年金」「遺族年金」「障害年金」の受取額が多くなるのです。

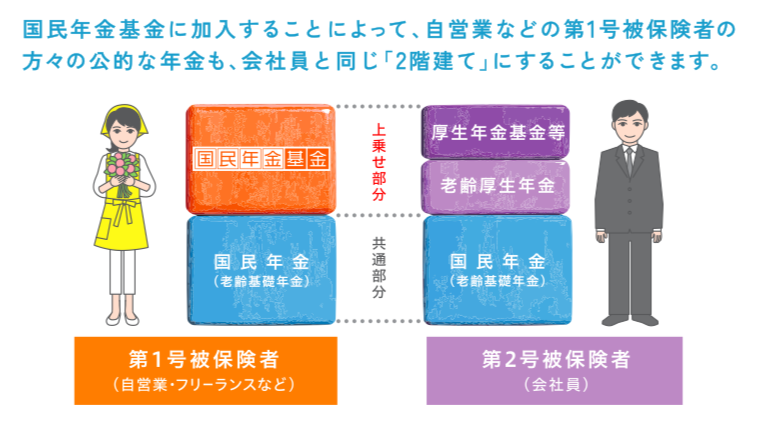

2.国民年金基金とは?

国民年金基金は自営業者やフリーランスの老齢基礎年金に上乗せする公的な年金制度です。

会社員は厚生年金という2階建て部分がありますが、自営業者などの国民年金しか加入していない方は、老齢年金の金額が満額でも780,100円/年です。流石にこれだけで生活するのは厳しいので、現役時代から積み立てることによって老齢年金を上乗せ出来る仕組みなのです。

3.加入条件と資格

国民年金基金に加入できる方

20歳以上60歳未満の自営業者やフリーランスなど、国民年金の第1号被保険者および60歳以上65歳未満の方や海外に居住されている方で国民年金に任意加入されている方です。

なので、下記の方は加入できません。

厚生年金保険に加入している方(第2号被保険者)

厚生年金保険に加入している方の被扶養配偶者(第3号被保険者)

65歳以上の方で国民年金に任意加入している方

日本国内に居住される60歳未満の方で国民年金に任意加入している方

国民年金の保険料を免除されている方(一部免除、学生納付特例、納付猶予を含む)

農業者年金の被保険者の方

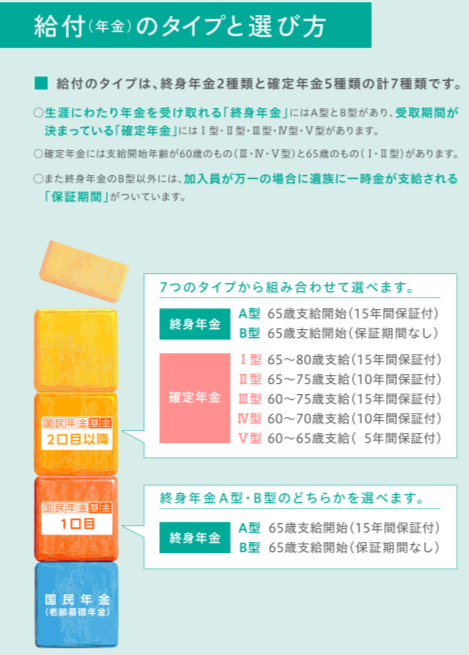

4.特長と年金の種類

特長

掛金の上限は、月額68,000円です。

掛金は全額所得控除です。

基本的には終身年金。

追加で確定年金も選べる。

受け取る年金は公的年金等控除が適用されます。

選択できる年金の種類

終身年金なので受け取り始めて早期でなくなった場合は積み立てた金額より受取額が少なくなりますが、保証期間付の終身年金を選択すると元本割れにはなりません。

終身年金は合計掛金分を年金で受け取るためには12~15年くらい受け取ればペイできます。A型の15年保証付の終身年金を選択すれば、最低でも15年分は受け取れるので安心ですね。

5.メリットとデメリット

メリット

掛金は全額所得控除

終身年金額を上乗せできる

デメリット

途中引き出しができない

インフレに対応できない

6.まとめ

国民年金基金は税制面のメリットはありますが、金額が確定の年金なので物価が上がった場合はあまり恩恵をうけられないですね。ただiDeCoと違い、終身年金タイプなので、長生きのリスクに備えるなら国民年金基金の方が安心感はあると思います。

ただし途中引き出しができなかったり、インフレの影響をもろに受けるので、50代くらの方でしたら加入をしても良いと思いますが、若い方は海外積立年金(変額プラン)で積立運用して複利で増やしていく方が受取額を増やすことができます。

節税意識だけで加入するのではなく、「積立額」と「受取額」を計算してから加入を検討しましょう。

関連記事

-

-

【SBI リーホー銀行】定期預金5年の金利は7.50%!?カンボジアの銀行は魅力的!

こんにちは、K2 Collage 松本です。今回はカンボジアの銀行『SBI リーホー銀行』についてお

-

-

【個人資産形成の意識調査】(1)老後2,000万円問題で意識や行動に変化は?

こんにちは、K2 Assurance 保険アドバイザーの松本です。今回は、個人の資産形成に関する意識

-

-

【対談動画】第23回 ぶっちゃけ自分たちはどんな保険に入っているの?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、保険アドバイザ

-

-

愛人契約とLGBT!~生命保険金の受取人を第三者にできるのか?~

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は「愛人契約とLG

-

-

【セミナーのご案内】(新商品)新インデックス型海外終身保険セミナー

こんにちは、K2 Assurance 保険アドバイザーの松本です。 【6月19日(土)14

-

-

「つみたてNISA」で影が薄くなった「NISA」のメリット・デメリット

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、いま流行りの「

-

-

4月、5月、6月は残業しない方が得! 常識ですよね?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、「4月~6月は

-

-

3.11 東日本大震災からちょうど10年が経ちました。

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今日は3月11日です。

-

-

海外定期保険のパフォーマンス

こんにちは、K2 Assurance 保険アドバイザーの松本です。 以前に【海外終身保険の

-

-

20年間で2,000万円貯めるには毎月いくら貯めればいいか?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は「20年間で2,