保険料が増えて戻ってくる!メディケア生命の医療保険「新メディフィットリターン」

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、メディケア生命の医療保険「新メディフィットリターン」について解説します。

基本の保障内容は「新メディフィットA(エース)」と同じなので下記のブログも併せて読んで頂くと良いと思います。

メディケア生命の医療保険「新メディフィットA(エース)」コスパ良いですね!

1.医療保険とは?

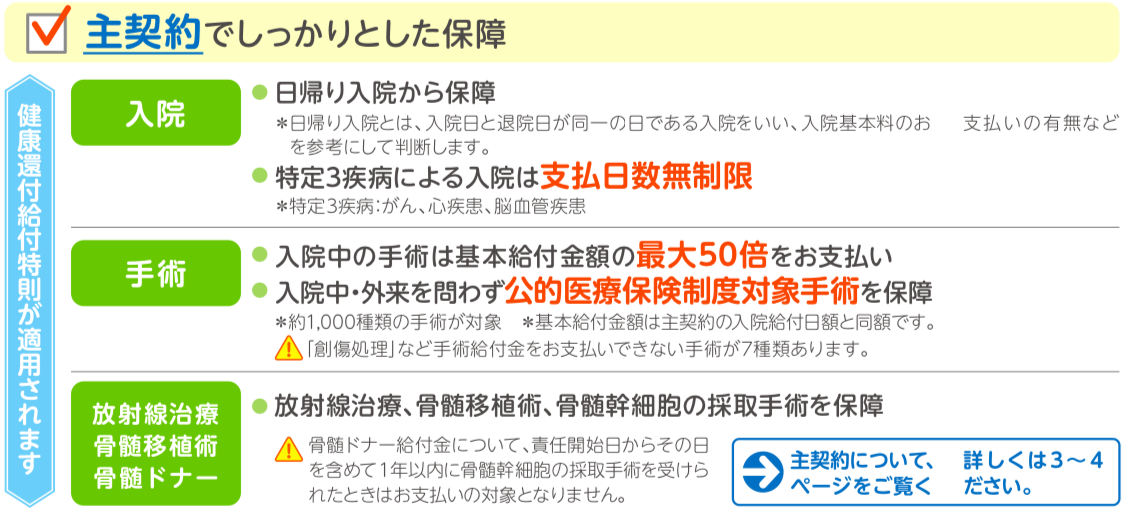

医療保険は主に「入院」「手術」をした時に給付金を受け取れる保険です。

医療保険は3年に1回くらいのペースで内容が改良されていくので、5年に一度くらいは自分の契約と新しい医療保険の契約を比較してみて見直しをするかどうか検討してみましょう。

ココだけは押さえよう! 医療保険選びの6つポイント!

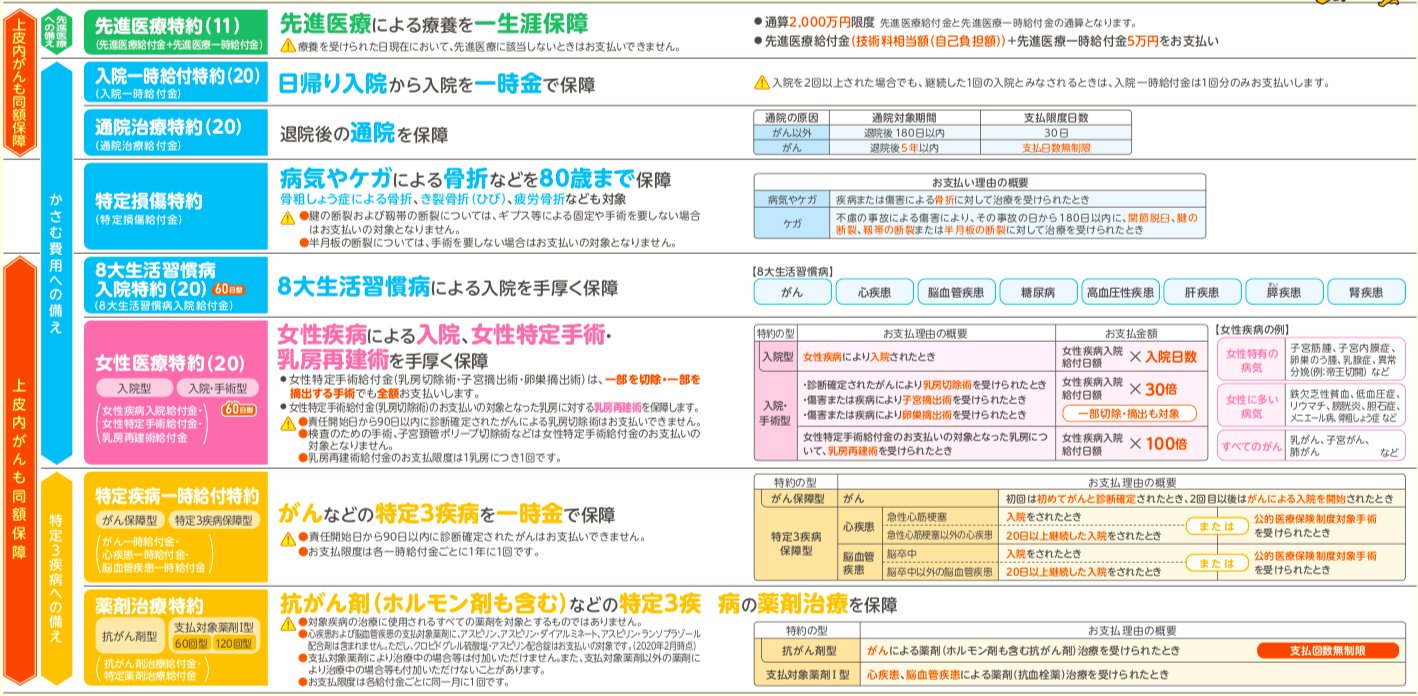

2.特長

ニーズに合わせて自由にカスタマイズ!

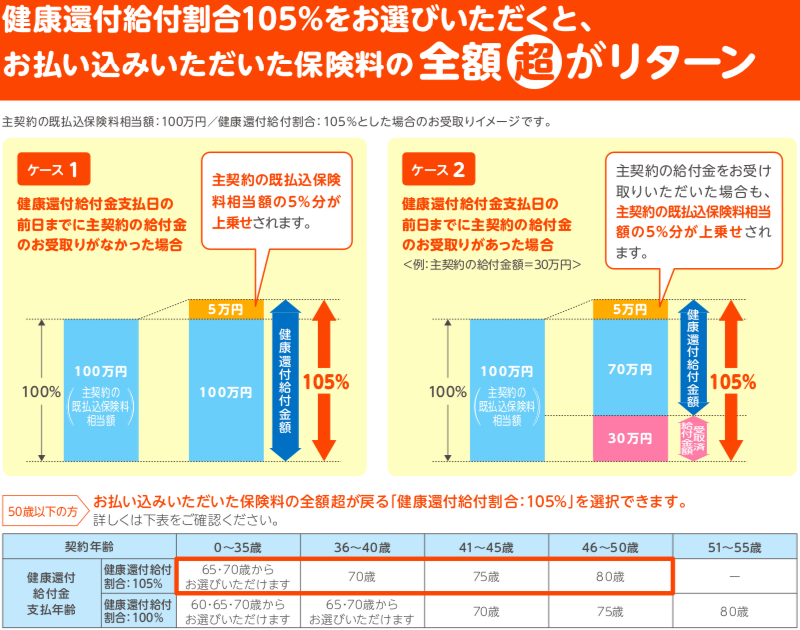

主契約の保険料が増えて戻ってくる(105%の場合)!

3.商品概要

商品名:新メディフィットリターン

契約年齢:0歳~85歳

保障期間:終身

払込期間:終身、55歳~80歳(5歳刻み)

払込頻度:月払、半年払、年払

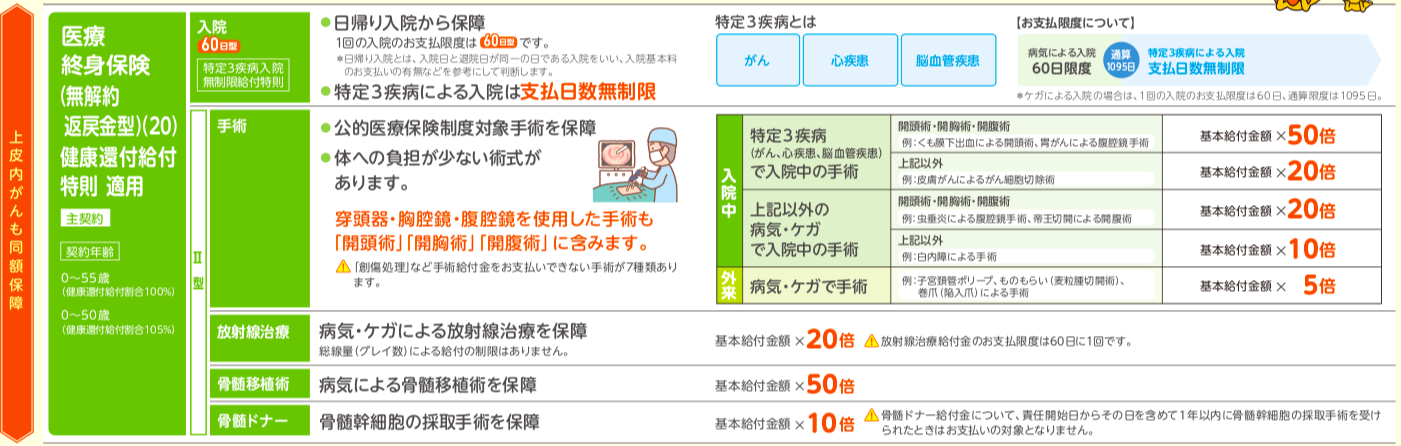

通常の医療保険と違う点は、

180日ルール

例えば、肺炎で25日入院して退院。2ヶ月後に脳梗塞で55日入院した場合。

通常は、別々の病気なので個別の入院として取り扱うので1入院あたりの支払限度日数までが支払われます。

支払限度日数が60日の場合は、入院給付金が25日分と55日分、満額で受け取れます。

しかし180日ルールの場合は、

退院後180日以内の入院は原因を『問わず』前回の入院と同一と見なす

※病気とケガの場合は別

ということで、25日+55日=80日となります。

上限日数が60日の場合は、脳梗塞で入院したお尻の20日分は支払対象外になります。

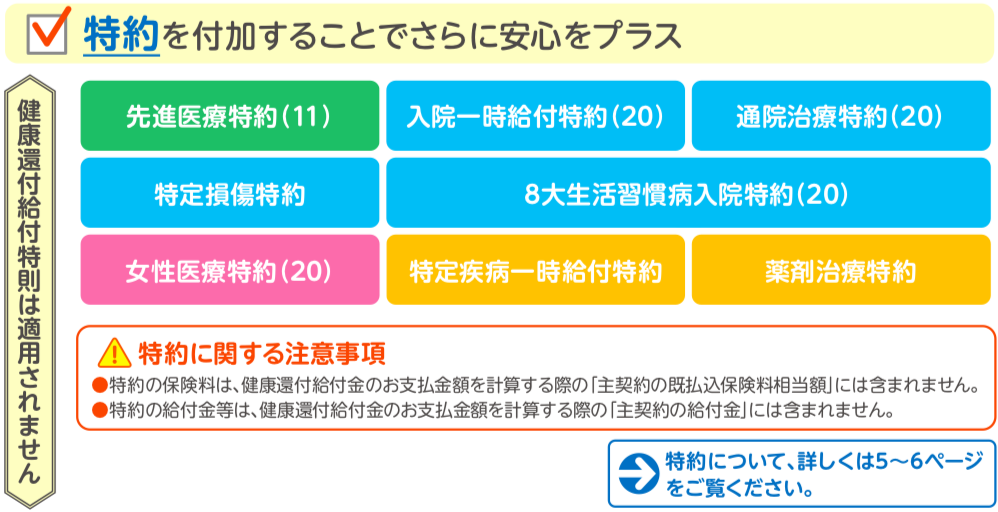

特約について

保険料のリターン機能がついていない「新メディフィットA(エース)」の特約では、

・7大生活習慣病入院無制限給付特則

・終身保険特約(低解約返戻金型)

・介護保障付終身保険特約(低解約返戻金型)

・3大疾病保険料払込免除特約

が付けられるがリターンでは付けられません。

とは言っても「7大生活習慣病入院無制限給付特則」以外は必要ないものなので、あまり問題はないかと思います。

生命保険料控除について

生命保険料の控除には、「生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の枠があり、基本的に医療保険は「介護医療保険料控除」に分類されます。しかし、リターンの主契約保険料は「生命保険料控除」になり、特約保険料のみが「介護医療保険料控除」に分類されます。

つまり、終身保険や収入保障保険に加入していて、「生命保険料控除」の枠を使い切っている場合は、リターンの主契約保険料は控除の対象にならなくなります。

4.シミュレーションと比較

「新メディフィットA(エース)」「新メディフィットリターン(100%)」「新メディフィットリターン(105%)」の3つの保険料を比較してみましょう!

契約例

30歳 男性

入院日額:5,000円

3大疾病入院無制限特則:あり

手術給付:Ⅱ型

払込頻度:月払

先進医療:なし

保険料

新メディフィットA(エース):1,310円

新メディフィットリターン(100%):3,085円

新メディフィットリターン(105%):3,430円

同じ保障内容ですが、保険料は倍以上違います。

この中から私が選ぶなら「新メディフィットA(エース)」にしますが、皆さんの中には「リターンは65歳で保険料を受け取れるのでリターンの方がお得だ!」と思う人もいるでしょう。

では実際に検証してみましょう。

65歳までの保険料は

新メディフィットA(エース):550,200円

新メディフィットリターン(100%):1,295,700円

新メディフィットリターン(105%):1,440,600円

リターンはそれぞれ上記の金額を受け取れます。その後は同じ保険料で保障を継続できます。つまり65歳で保険料をチャラにして、新たに保険料を払っていくイメージですね。

では90歳まで生きた場合のそれぞれの合計保険料(実質負担額)は、

新メディフィットA(エース):943,200円

新メディフィットリターン(100%):925,500円

新メディフィットリターン(105%):1,029,000円

90歳時点ではリターン(100%)プランが1番実質負担が少なくなります。あと1年もするとA(エース)が実質負担額が一番少なくなります。そしてリターン2つのプランでは合計負担額がどんどん大きくなっていきます。

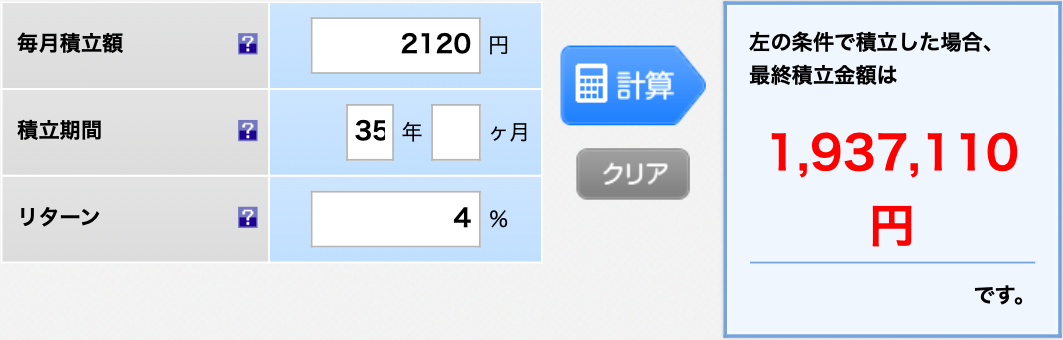

積立運用すると?

私なら医療保険はA(エース)を選択し、リターンとの差額分を資産運用に回したいと考えます。

A(エース)とリターン(105%)の差額は2,120円です。これを年利4%で積立運用すると、

35年後(65歳)には1,937,110円になります。

新メディフィットリターン(105%)の受取額よりも50万円も多く受け取れるわけです。

そして医療保険の保険料は1,310円のまま継続できます。

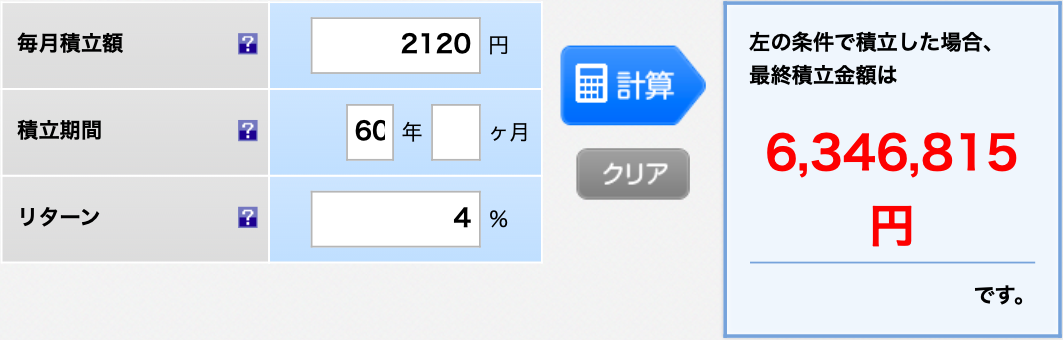

さらに90歳まで積立運用を継続すると、

60年後(90歳)には6,346,815円になります。

こう見るとたった2,000円の積立運用でもバカにできませんね。

まぁ結局のところ、いつ死ぬか、給付金の受け取り状況によって実質負担額は、変わるので一概にどのプランがお得とはいえません。ですが、私がリターンを選ばないもう1つの理由は、

見直しがしにくい

からです。

冒頭でもお伝えしましたが、医療系の保険は数年に一度のペースでリニューアルされ、その次代の治療方針に合った新商品が出てきます。つまり、医療保険やガン保険などは見直しをする可能性が高い商品なのです。

そのなかで、短期払(65歳で保険料を払い終えるプラン)やリターン(保険料が戻ってくるプラン)系の商品は、65歳まで払い込むという縛りがあります。また終身払いに比べて保険料が割高なので、「もったいない」という感情が働きます。

実際に15年くらい前の医療保険は、入院5日目からしか給付金の請求ができないなど、時代に合っていない商品もありました。今でも見直しをせずに継続している方も少なからずいるでしょう。

そういった方はすぐに見直しましょう。年齢が上がると、保険料が高くなるのはもちろんですが、健康状態によっては、新しい医療保険に加入できないこともあります。

5.まとめ

メディケア生命の医療保険「新メディフィットリターン」について解説しました。

保険料が増えて戻ってくるという利点はありますが、平均寿命と医療保険の特性から考えると見直した方がいいでしょう。

理由は

長生きした時は負担額が大きくなる!

見直しがしにくい!

ということです。

なので、医療保険やガン保険は終身払いでできるだけ保険料を安い状態で加入するというのが得策になります!

新社会人はどんな生命保険に入ればいいの?

またそもそも医療保険が必要かどうかも一度お考えになってみてはいかがでしょうか?

高額療養費制度がある中で、民間の医療保険は必要か?

「入院する確率」「死亡する確率」「老後を迎える確率」はどれくらい?そして優先順位は?

関連記事

-

-

プルデンシャル生命 変額保険(終身型)(無配当)

こんにちは、K2 Collage 松本です。今回はプルデンシャル生命の「変額保険(終身型)」を解説し

-

-

アフラック 家族に毎月届く生命保険GIFT 無配当家族生活保障保険(無解約払戻金型)

こんにちは、K2 Collage 松本です。今回はアフラック生命の収入保障保険「家族に毎日届く生命保

-

-

明治安田生命 年金かけはし 5年利差配当付個人年金保険(2011)

こんにちは、K2 Collage 松本です。今回は明治安田生命の個人年金保険「年金かけはし」を解説し

-

-

外貨建終身はどれがおすすめ?

こんにちは、K2 Collage 松本です。本日は「外貨建終身保険はどれがおすすめか」を話します。詳

-

-

富国生命 無配当定期保険

こんにちは、K2 Collage 松本です。今回は富国生命の定期保険「無配当定期保険」を解説します。

-

-

ネオファースト生命 ネオdeとりお 低解約返戻金型特定疾病保障終身保険

こんにちは、K2 Collage 松本です。今回は、ネオファースト生命の特定疾病保障保険「ネオdeと

-

-

【相談事例】プルデンシャル生命から「利率が下がる前に申込しましょう!」と勧められ契約したが、海外生命保険の方が良い商品があると知りました。【20代後半 男性 会社員 独身】

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、実際の相談事例

-

-

三井住友海上あいおい生命 &LIFE 個人年金保険

こんにちは、K2 Collage 松本です。今回は三井住友海上あいおい生命の「&LIFE 個人年金保

-

-

『新海外個人年金』と「メットライフ生命のサニーガーデン」を比較!

こんにちは、K2 Collage 松本です。今回は『新海外個人年金』とメットライフ生命の「サニーガー

-

-

メットライフ生命 養老保険

こんにちは、K2 Collage 松本です。今回はメットライフ生命の「養老保険」を解説します。 死亡