「入院する確率」「死亡する確率」「老後を迎える確率」はどれくらい?そして優先順位は?

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、「入院、死亡、老後を迎える確率と優先順位」についてお伝えします。

1.入院する確率

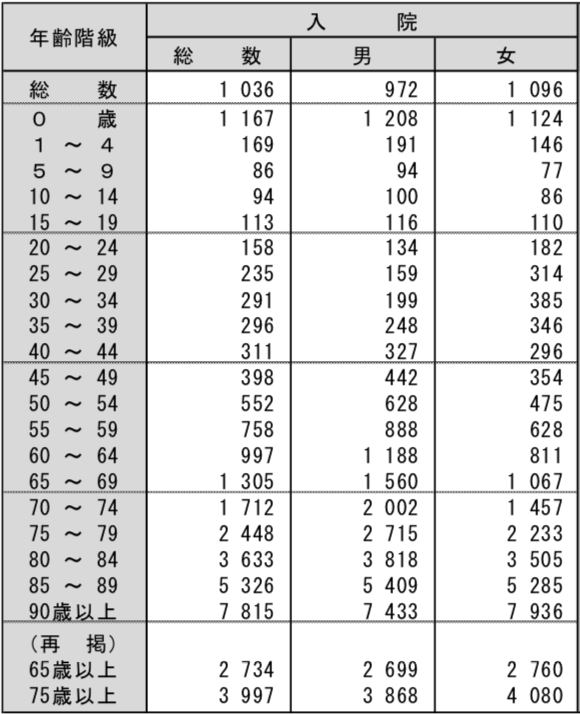

まず下記の表は厚生労働省が2017年に発表している受療率のデータです。

受療率は、人口10万人に対して何人が入院したかという数字を表しています。

全年齢の総数で考えても10万人中の1,036人なので、1年間で入院する確率は約1.0%です。

つまり100歳まで生きると全員が入院する可能性がありますね。ただ同じ人が何度も入院する事もあるので、あくまでも確率としてはの話しです。健康な方は一度も入院せずに亡くなるかたもいるでしょう。

次に年齢別に分けて考えると、

40歳までに入院する確率 約8%

50歳までに入院する確率 約12%

60歳までに入院する確率 約18%

という結果です。

現役世代では8割以上の方が入院を経験していないという事です。

2.死亡する確率

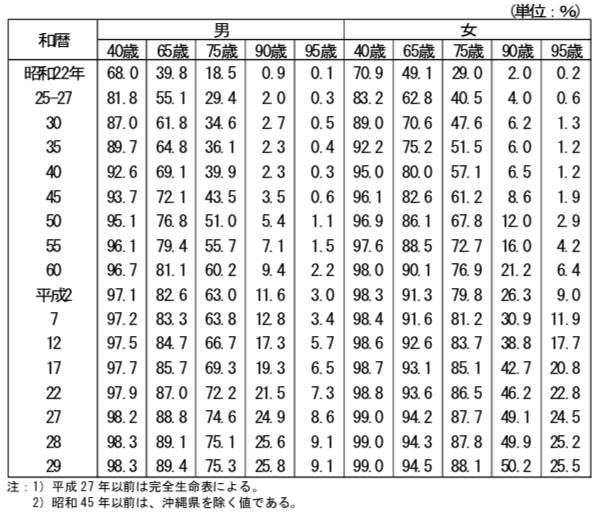

下記の表は厚生労働省が2017年に発表している生存確率のデータです。

40歳までに死亡する確率 約1%

65歳までに死亡する確率 約8%

です。

3.老後を迎える確率

こちらは死亡する確率から逆算できますね。

65歳まで生きている確率 約92%

75歳まで生きている確率 約82%

90歳まで生きている確率 約38%

95歳まで生きている確率 約17%

です。

4.現状の備え

生命保険文化センターが2018年に発表している生命保険に関する全国実態調査によると、

生命保険の世帯加入率 約88.7%

※個人年金保険含む

※民保(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含む

医療保険、医療特約の世帯加入率 約88.5%

※民保(かんぽ生命を除く)に加入している世帯が対象

※病気やケガで入院したり所定の手術を受けたときに給付金が受け取れる生命保険または特約であり、損害保険は含まれない

個人年金保険の世帯加入率 約21.9%

という状況です。

5.優先順位

これまでの数字を見てどのように感じるでしょうか?

圧倒的な確率で皆さんは”老後を迎え、長生きをしていく”のです。

そして一昔前とは違い、老後の年金は受け取れるかどうかも分からない状況です。

さらに物価の上昇なども起こると、年金や保険商品の円資産ではより不足するかもしれません。

預貯金が底をつくと生活費や介護費用などは誰が負担するのでしょうか?

お子さん?

きょうだい?

お孫さん?

長生きするというリスクを改めて再確認して頂きたいと思います。

さらにご存知ですか?日本人の生涯の平均入院日数は85歳に亡くなった方で約40日、90歳に亡くなった方で約55日です。

何度もブログでも取り上げていますが、日本の医療制度では「高額療養費制度」という社会保障があり、医療負担を軽減する制度があります。また労働者であれば「傷病手当金」「休業補償給付」など、労働が4日以上できない場合は給与の約6割〜8割を受け取れます。そのうえで民間の医療保険に加入し、保障を上乗せする必要があるかどうかも改めて確認をしましょう。

高額療養費制度がある中で、民間の医療保険は必要か?

そして死亡する確率がやはり1番低いのですが、その人の状況(お子さんがいたり、家族を支えている人)によっては死亡した時の経済的負担額が大きいので、必要保障額分は加入するべきです。

ただし、貯蓄も出来るからといって、貯蓄性商品(終身保険、養老保険、変額保険)などで死亡保障を用意しないようにしてください。

貯蓄だと思っている「終身保険」も実は掛け捨てです。

死亡保障と老後資金の備えはどう準備する? 30歳のモデルケース

5.まとめ

今回は「確率」という点にフォーカスをあててお話ししました。

もちろん、全てが確率や損得だけでの問題ではありませんが、1つの大きな判断材料にはなるのではないでしょうか?

そして「貯蓄は全ての万能薬」になります。

貯蓄があれば、そもそも保険は必要ありませんよね。

万が一のことを保険だけでカバーするのではなく、ご自身で資産形成をして、貯蓄で対応出来るように考えていくことも大事です。

その目的に応じて、海外や国内の保険商品、制度をうまく利用していきましょう!

関連記事

-

-

【海外固定金利商品】に新プランが登場!!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、ローリスクで金

-

-

定期保険と収入保障保険とは?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は3つの基本型であ

-

-

気をつけて!退職金の囲い込みに使われる「優遇金利定期預金」の落とし穴。

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、退職金の囲い込

-

-

今まで払い込んだ保険料を無駄にしないで保険契約をやめられる「払済(はらいずみ)」とは?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は「払済」について

-

-

知って理解する、金融用語 〜全期払〜

全期払(ぜんきばらい)とは、こちらから

-

-

マニュライフ生命「こだわり外貨終身」保障性は国内最強の終身保険!!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、マニュライフ生

-

-

【セミナーのご案内】(新商品)新インデックス型海外終身保険セミナー

こんにちは、K2 Assurance 保険アドバイザーの松本です。 【6月19日(土)14

-

-

【三井住友カード、JACCS、三菱UFJニコス】海外加盟店一部取引の利用を停止!!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、「三井住友カー

-

-

Just In Case社の医療保険「歩くとおトク保険」歩数に応じて保険料が安くなる!

こんにちは、K2 Assurance 保険アドバイザーの松本です。今回は、Just In Case(

-

-

高額療養費制度がある中で、民間の医療保険は必要か?

こんにちはK2 Assurance 保険アドバイザーの松本です。 前回は医療保険を選ぶ際の

- PREV

- 転換しちゃダメ!!見直し提案で使われる「転換制度」とは?

- NEXT

- 貯蓄は全ての万能薬!!