【クイズ】ドルコスト平均法

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は「ドルコスト平均法」に関するお話。

海外積立年金を含め資産運用や投資をされる方には、知っておいて頂きたい大切な用語です。

以前もブログで書きましたが今日はこのドルコスト平均法をクイズ形式でご紹介します。

ドルコスト平均法とは?

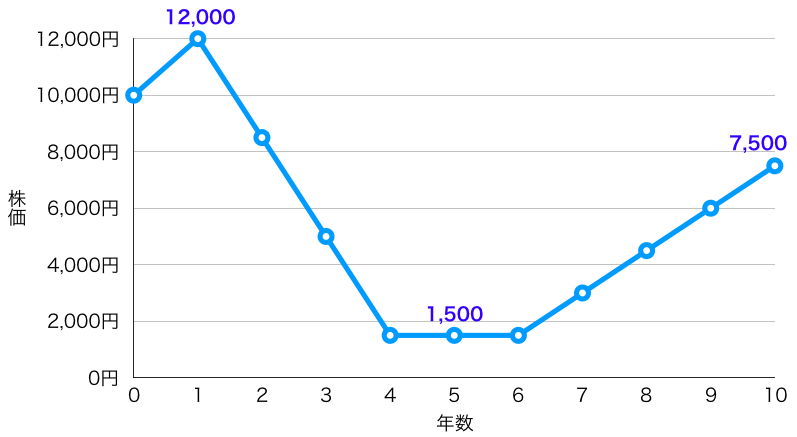

【問題 1】

毎月10,000円の積立投資を10年間継続します。スタートの時の価格は10,000円

投資開始後、投資対象の価格は12,000円に上昇し、その後4年目に1,500円まで下落

6年目から回復し、10年目に7,500円まで戻った場合の評価額は次の3つのうちどれでしょう?

(投資元本:10,000✕12ヶ月✕10年=120万円)

A:約72万円

B:約105万円

C:約272万円

.

.

.

.

.

.

答え: C

(272万円÷120万円=226.6%:年率約14.6%)

値下がり時に多く購入できたことで、このような結果になります。これがドルコスト平均法の最大の武器です。

積立は15〜25年におよぶ期間ですから、積立開始から数年で「上がった⏫」「下がった⏬」とあまりヤキモキ(一喜一憂)しないようにしましょう。

当初の価格から下落しても、一定の水準まで価格が戻れば損失は回復しプラスになります。これが投資時期の分散効果です。

仮にこの例で120万円を一括投資していた場合、10年後は75万円になってしまいます。

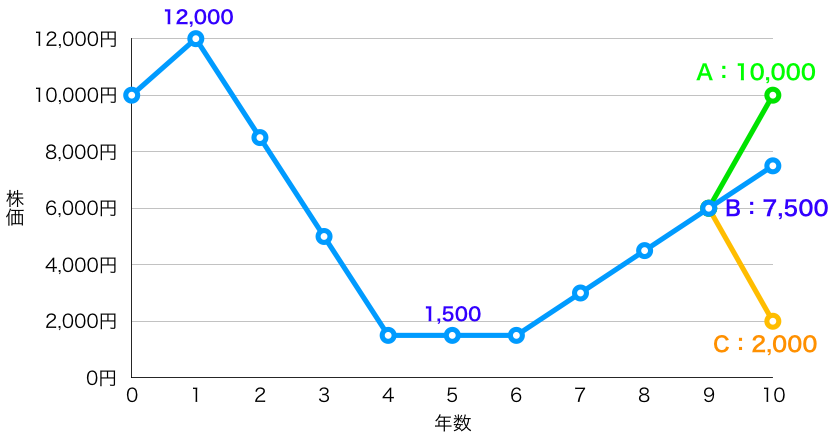

【問題 2】

毎月10,000円の積立投資を10年間継続します。

Q1同様の価格で推移し、9年後から値動きが次のA、B、Cのような場合、最も評価額が高いのはどれでしょう?

(投資元本:10,000✕12ヶ月✕10年=120万円)

A:約 ? 万円

B:約 ? 万円

C:約 ? 万円

.

.

.

.

.

.

答え: A

A:約360.5万円

(360.5万円÷120万円=300.4%)

B:約272.5万円

(272.5万円÷120万円=227.1%)

C:約75.1万円

(75.1万円÷120万円=62.6%)

この答えから、積立投資は終わりのタイミングが重要であることがわかります。最終価格は積立てきた「口数」すべてに反映しますので、最後の1年の値動きによってAとCでは約257万円もの差が出ています。ですから、積立投資の場合はスタートのタイミングに比べて、終わりのタイミングの重要性の方が高いと言えます。そのため、運用期間の終盤にはポートフォリオを安定資産に組替えていくのもポイントです。

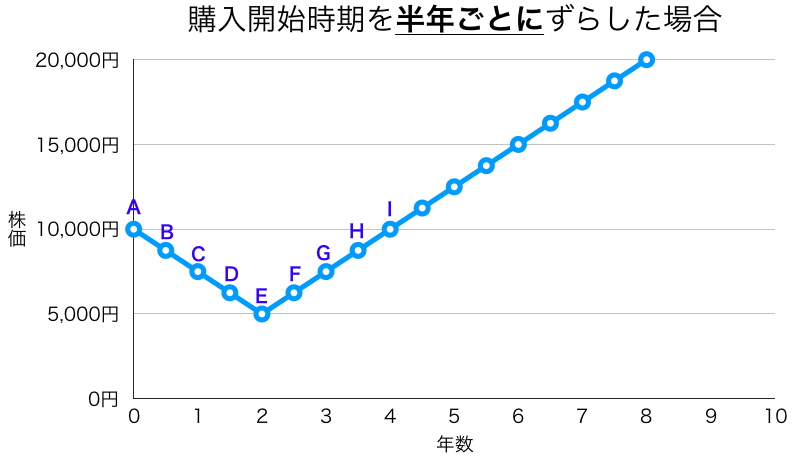

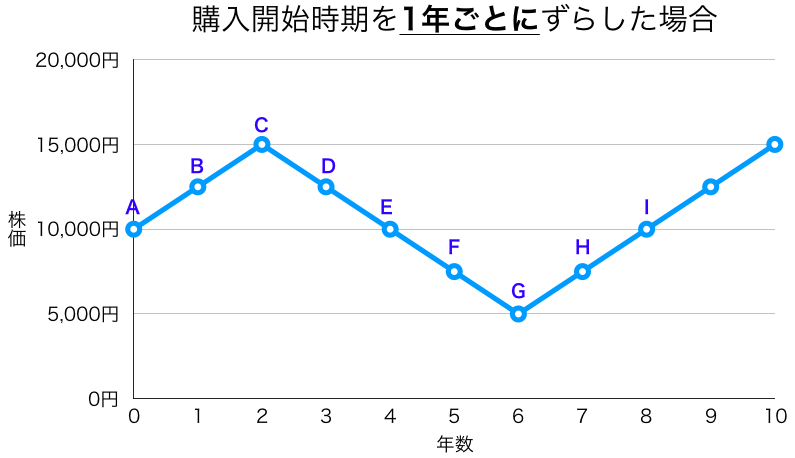

【問題 3】

毎月10,000円の積立投資を10年間継続します。スタート時の価格は10,000円

投資対象の株価が図①、②のように推移し、その後も直線的に上昇した場合、開始したタイミングA~Iのうち、10年後に最も評価が高くなるのはどれでしょう?

(投資元本:10,000✕12ヶ月✕10年=120万円)

①

.

.

.

.

.

.

答え:B

約280.5万円(積立換算年率 約15.2%)B>C>A>D>E・・・

②

.

.

.

.

.

.

答え:F

約279.9万円(積立換算年率 約15.1%)F>E>D>G>C・・・

Point

関連記事

-

-

最低限の医療保障ならこれでOK! オリックス生命 医療保険「新Cure(キュア)」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回はオリックス生命の

-

-

『共済』と『保険』の違い

こんにちは、K2 Collage 松本です。今回は「『共済』と『保険』の違い」についてお伝えします。

-

-

『海外固定金利商品』の金利が4.75%に上がりました!!

こんにちは、K2 Collage 松本です。今回は『海外固定金利商品』の金利が上がったのでお伝えしま

-

-

元本保証と元本確保の違いって何??

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、お問合せでよく

-

-

【プノンペン商業銀行(PPCB)】定期預金5年の金利は6.00%!?カンボジアの銀行は魅力的!

こんにちは、K2 Collage 松本です。今回はカンボジアの銀行『プノンペン商業銀行』についてお伝

-

-

ファイザー社、モデルナ社のコロナワクチン有効率とは?数字のトリック?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、コロナワクチン

-

-

知って理解する、金融用語 〜全期払〜

全期払(ぜんきばらい)とは、こちらから

-

-

香港ツアー(SunLife社とFT Life社見学 & HSBC海外銀行口座開設)

こんにちは、K2 Collage 松本です。今回は10月に開催した香港ツアーについてお伝えします。