手取り23万円の内訳

公開日:

:

最終更新日:2019/08/02

日本の保険商品, 生命保険の賢い使い方, マネーリテラシー, ライフプランニング, 節約, 終身保険, 定期保険 収入保障保険, 医療保険

こんにちは、K2 Assurance 保険アドバイザーの松本です。

昨日のNEWS ZEROで【手取り23万円】のことが話題に上がっていますね。

SNSで話題に上がっているのは、支出の内訳についてです。ただこのニュースで大事なことは、残業代の未払いであり、変な部分が切り取られて盛り上がっている状況です…

がっ、

私も便乗してその内訳について考えてみたいと思います。私ならどういう予算計画にするかまとめてみました。

まず家族構成によって内訳は変わってきます。

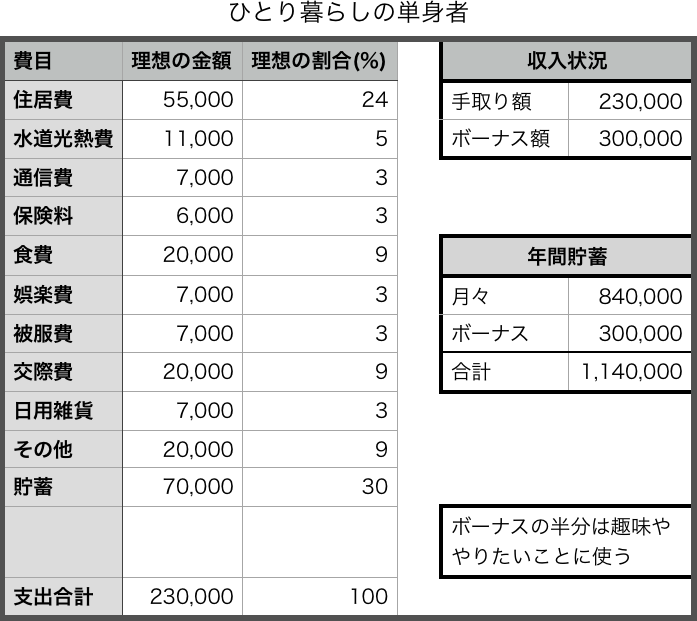

・ひとり暮らしの単身者

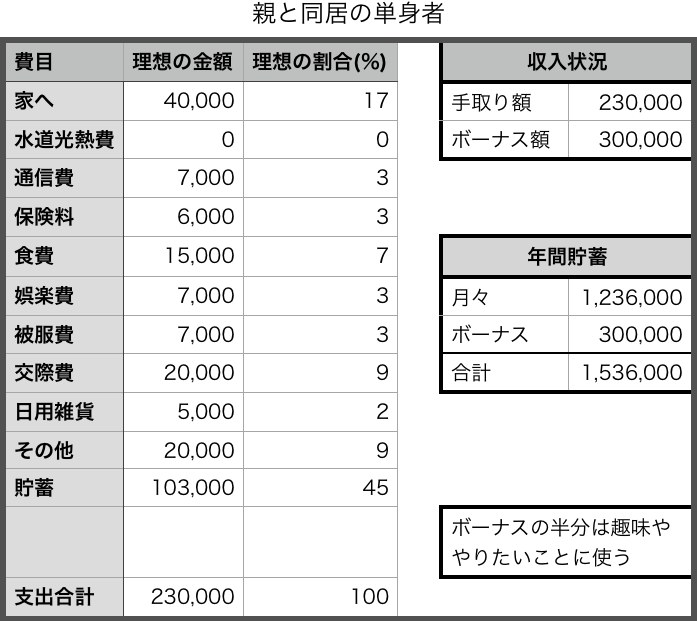

・親と同居の単身者

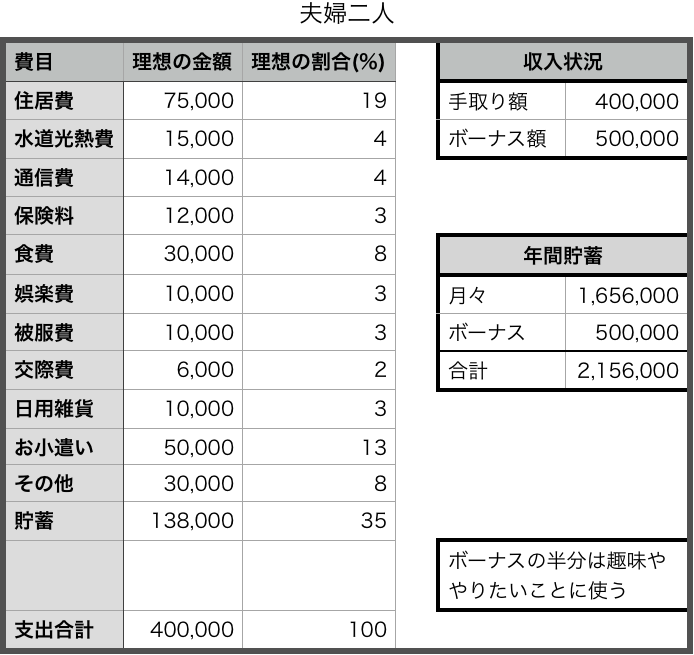

・夫婦二人

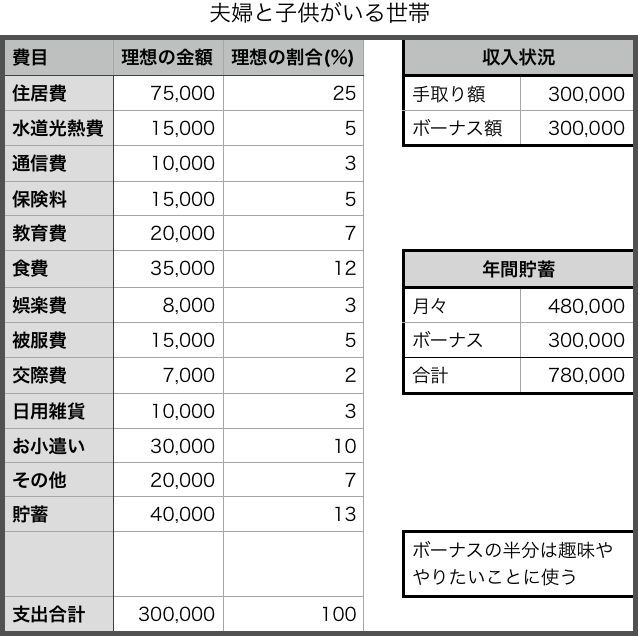

・夫婦と子供がいる世帯

それぞれのパターンを見ていきましょう。

正直これくらいはできるんじゃないかな?

ボーナスがあるかないかで変わるかもしれないけど、それでも年間100万円近く貯めることできる。

1番貯めやすい環境ですよね。

財布の紐が緩みやすくなると思いますが、使えるお金があるからといって生活レベルを上げるのはダメです。

収入の内訳は

夫:23万円/月、ボーナス30万円/回 妻:17万円/月、ボーナス20万円/回

と想定しています。

こちらも共働きならかなり貯めれます。

収入の内訳は

夫:23万円/月、ボーナス30万円/回 妻:7万円/月、ボーナスなし

と想定しています。

もちろん、地域差や車の有無によって変わる部分もありますので、1つの目安にしてもらえば良いと思います。

支出の見直しで1番のポイントは固定費です。

固定費の中でも下記を見直すと大きく変わります。

住居費:手取りの25%以下に抑えるのが理想です。

通信費:今は格安スマホなどあるので、工夫すれば3,000円くらいです。

保険料:保険は掛け捨てにしましょう。貯蓄を保険でしようとする人が多いですが、早とちりしてはいけません。

ここで生命保険についてアドバイスをします。

そもそも何のために、加入をしているのでしょうか?

死亡保障? 医療保障? 貯蓄?

死亡保障が必要な人は、自分が死亡したら経済的に困窮をしてしまう家族がいる場合です。

医療保障が必要な人は、預貯金がない人です。

貯蓄目的なら、他の金融商品でしましょう。収入が少ないのであれば、なおさら保険での貯蓄はおすすめできません。

そして、医療保障も死亡保障も加入するなら、掛け捨ての保険料の安いものに加入しましょう。

「掛け捨ては、もったいないから終身保険で」

と思う人がいますが、それが1番もったいないことをしています。

貯蓄と保障は分けて考えましょう!

下記のブログを参考にしてください。

死亡保障と老後資金の備えはどう準備する? 30歳のモデルケース

支出に関しては、手取りの中から割合を考えれば簡単です。もっと贅沢したいなら、収入を上げましょう。

今の時代稼ぐ手段は、いくらでもありますよ。

関連記事

-

-

明治安田生命 つみたてドル建終身

こんにちは、K2 Collage 松本です。今回は明治安田生命の「つみたてドル建終身」を解説します。

-

-

ネット生保は安いのか? Part1 ~コストの違い~

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回はネット生保につい

-

-

新商品❗インデックス型海外終身保険 〜めっちゃ安くて利率高い!〜

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は「インデックス型

-

-

ジブラルタ生命 ドリームゲート 生存給付金特則付米国ドル建終身保険〔無配当〕

こんにちは、K2 Collage 松本です。今回はジブラルタ生命の「ドリームゲート」を解説します。こ

-

-

FWD生命 FWD終身(低解約返戻金型)

こんにちは、K2 Collage 松本です。今回はFWD生命の終身保険「FWD終身(低解約返戻金型)

-

-

東京海上日動あんしん生命 終身保険[無配当]

こんにちは、K2 Collage 松本です。今回は東京海上日動あんしん生命の終身保険を解説します。コ

-

-

【個人資産形成の意識調査】(5)リスク性金融商品の保有、国内株がトップ!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、個人の資産形成

-

-

40年預けて6%しか増えない! 東京海上日動あんしん生命の個人年金保険

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は東京海上日動あん

-

-

大樹生命 Grand Cruise〔グランドクルーズ〕 5年ごと利差配当付終身保険

こんにちは、K2 Collage 松本です。今回は大樹生命の終身保険「グランドクルーズ」を解説します