「国民年金」はコスパ最強の終身年金と生命保険の組み合わせ!

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回はコスパ最強の「国民年金」についてお伝えします。皆さん年金を払いたくないと言ってる方が多いですが、この誰もが加入することの出来る国民年金だけは必ず払いましょう。 理由はこの記事を読めば理解できると思います。

目次

1.公的年金制度について

2.年金の種類

3.被保険者の種別

4.3種類の年金の受け取り方

5.コスパの良さを検証

6.まとめ

1.公的年金制度について

私たちの人生には、自分や家族の加齢、障害、死亡など、さまざまな要因で、自立した生活が困難になるリスクがあります。こうした生活上のリスクは、予測することができないので、個人だけで備えるには限界があります。そこで、これらに備えるための仕組みが、公的年金制度です。公的年金制度は、あらかじめ保険料を納めることで、必要なときに給付を受けることができる社会保険です。

2.公的年金の種類

2019年現在の年金制度は2階建ての仕組みになっています。

1階部分が「国民年金」

2階部分が「厚生年金」

です。

国民年金(基礎年金)

国民年金は20歳以上60歳未満の全国民が加入を義務付けられています。

主に自営業者や個人事業主、専業主婦の方が加入しています。

国民年金保険料は毎年見直されますが、年齢に関係なく1年間は固定で払います。また将来受け取れる老齢年金額も「マクロ経済スライド」による調整はありますが、ある程度決まった金額が受け取れるようになっています。

厚生年金

厚生年金は会社員や公務員の方が加入しています。

厚生年金保険料は給料に一定率を掛けて決まるので、人によって払っている保険料は変わります。それによって将来受け取れる老齢厚生年金額も変わります。ちなみに標準報酬月額に応じて31等級に分けられています。

これに3階建て部分として

企業年金

iDeCo(個人型確定拠出年金)

などがあります。

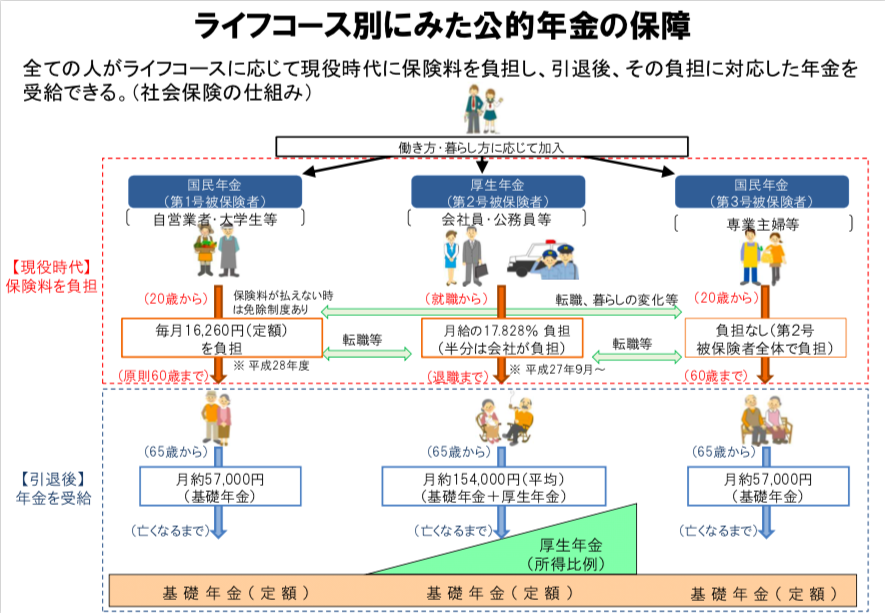

3.被保険者の種別

その人の職業に応じて被保険者は1号~3号に分けられています。

※国民年金機構より

4.3種類の年金の受け取り方

公的年金の受け取り方は3種類あります。

老齢年金

遺族年金

障害年金

多くの方は65歳から受け取れる老齢年金の為に払ってると思っていますが、亡くなった時や障害になった時にも年金を受け取れる生命保険の機能もあります。

老齢年金

20歳~60歳までの40年間保険料16,410円を納めると、原則65歳から年金額780,100円(満額)を受け取る事ができます。前倒して60歳~64歳から受け取る「繰り上げ受給」や66歳~70歳から受け取る「繰り下げ受給」をすることもできます。

遺族年金

被保険者が死亡した時に18歳未満の子供がいる配偶者又は子供の生活を保障するための年金です。受給額は780,100円+子の加算(2人目までは224,500円、3人目以降は74,800円)です。

障害年金

被保険者が病気や事故などで障害を負った場合には障害年金を受け取る事ができます。

受給額は【1級】780,100円×1.25+子の加算 【2級】780,100円+子の加算

子の加算:2人目までは224,500円、3人目以降は74,800円

5.コスパの良さを検証

老齢年金は将来のための貯蓄ですね。

遺族年金と障害年金は生命保険のような役割があります。

それぞれの場合に分けて検証します。

老齢年金の検証

保険料:16,410円

40年間の合計保険料:7,876,800円

年金額受取額:780,100円/年

なので約10年間年金を受け取ることが出来れば支払った保険料以上受け取れることができます。あとは長生きすればするだけ、ずっと受け取ることができるのでお得ですね。日本人の平均寿命は男性が81歳、女性が87歳なので十分に元は取れる可能性が高いです。

遺族年金の検証

仮に子供が1人いる35歳の父親が、子供が産まれてすぐに亡くなってしまった場合は、年間1,004,600円が18年間受け取れるので、合計受取額は18,082,800円です。つまり約1,800万円の死亡保険に加入していることになります。子供が増えた場合はさらに受取額が多くなります。

掛け捨ての収入保障保険で準備しようとすると、保険料2,100円/月くらいなので18年間で、約45万円掛かります。

障害年金の検証

仮に20歳の人が障害等級1級になった場合は、障害年金974,125円/年を一生涯を受け取れます。

平均寿命くらいの85歳まで生きた場合は、65年間受け取れるので合計受取額は63,318,125円です。こちらも約6,300万円の死亡保険に加入してることになります。こちらも子供が居る場合は加算されます。

収入保障保険で備えようとすると、合計保険料は282万円になります。

掛け捨てで約282万円払ったとすると、国民年金の合計保険料787万円から差し引くと実質積立額は約505万円です。

それで65歳以降は年間約78万円を生きてる間受け取れるということなので、国民年金はかなりコスパが良いと言えます。

6.まとめ

これほどコスパの良い保険は無いので、日本に住んでいるなら義務でもありますし必ず払っておきましょう。職業によって公的年金制度は変わりますが、最低限度の保障と貯蓄を準備できるので、それを差し引いて将来どの様な生活をしたいかを考え必要貯蓄額を試算しましょう。

それを逆算して将来の資産形成計画を立て、今から何が出来るかを考えて行動することで未来を楽しむことが出来るのではないでしょうか。

一般的に毎月の収入がある方は「積立」、まとまった資金がある方「運用」をしましょう。リスクやリターンは年齢や人によって許容範囲が違うので、ヒアリングをした上でその方に合わせたアドバイスを致します。

関連記事

-

-

苦情はここに!「金融ADR(Alternative Dispute Resolution)制度」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、「金融ADR(

-

-

『共済』と『保険』の違い

こんにちは、K2 Collage 松本です。今回は「『共済』と『保険』の違い」についてお伝えします。

-

-

【対談動画】第78回 お金持ちは毎日毎日お金のことを考えている!だから投資でうまくいく!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、保険アドバイザ

-

-

初心者は、まず「積立」から始めよう!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 先週のブログで【資産形

-

-

自営業者、フリーランスの2階建年金準備に最適!? 「国民年金基金」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は自営業者の強い味

-

-

MDRT(COT、TOT)の年収

こんにちは、K2 Collage 松本です。今回は「MDRT(COT、TOT)の年収」についてお話し

-

-

【対談動画】第45回 還暦でも心は40代?そんな方の資産状況とは?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、保険アドバイザ

-

-

生命保険は必要か?? Part4(学資保険)

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回の続きです。&nb

-

-

投資先が極端に限定されている「つみたてNISA」のメリットとデメリット

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、いま流行りの「

-

-

貯蓄系保険商品(養老保険、終身保険)は長期の資産運用になるのか?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、「貯蓄系保険商