最大40年の禁固刑 個人型確定拠出年金(iDeCo)

公開日:

:

最終更新日:2021/01/26

ライフプランニング, 節約, 日本の金融(保険)業界, 公的制度

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は話題の確定拠出年金「iDeCo」についてお伝えします。

1.確定拠出年金とは?

個人型確定拠出年金(iDeCo)は、確定拠出年金法に基づいて実施されている私的年金の制度です。この制度への加入は任意で、ご自分で申し込み、ご自分で掛金を拠出し、自らが運用方法を選び、掛金とその運用益との合計額をもとに給付を受けることができます。また、「掛金」「運用益」そして「給付受取時」には、税制上の優遇措置があります。国民年金や厚生年金と組み合わせることで、より豊かな老後生活を送るための資産形成方法のひとつです。

2.制度の概要と改正

制度の概要

iDeCoは、平成13年に施行された確定拠出年金法に基づいて実施されている私的年金の制度です。平成29年1月から、基本的に20歳以上60歳未満の全ての方(※)が加入できるようになり、多くの国民の皆様に、より豊かな老後の生活を送っていただくための資産形成方法の一つとして位置づけられています。

※企業型確定拠出年金に加入している方は、企業型年金規約で個人型確定拠出年金(iDeCo)に同時に加入してよい旨を定めている場合のみ、iDeCoに加入できます。

制度改正

老後に向けた個人の継続的な自助努力を支援するために、確定拠出年金法の改正が行われました。改正された法律が、平成29年1月、平成30年1月、平成30年5月に順次施行され、新たに以下のような取扱が開始されたことにより、iDeCoの活用の幅や利便性が大きく向上しました。

① 平成29年1月施行

・第3号被保険者(専業主婦等)、企業年金加入者(※)、公務員等共済加入者もiDeCoに加入できるようになりました。

※ 企業型確定拠出年金の加入者については、企業型年金規約でiDeCoに加入できることを定めている場合のみiDeCoに加入できます。

②平成30年1月施行

・iDeCoの加入者掛金の拠出方法が年単位化され、加入者のキャッシュ・フローのニーズに対応できる幅が広がりました。

③平成30年5月施行

・従業員が100人以下で企業年金を実施していない中小企業にお勤めの従業員の方の老後の所得確保に向けた支援を行うことができるように、中小事業主掛金納付制度が新設されました。

・運用商品を自分で選択しない(運用指図を行わない)加入者に対する支援策として、指定運用方法の取扱が始まりました。また、加入者による運用商品選択(運用商品が多すぎてどの商品を選べばよいか難しい)の支援策として、加入者に提示される運用商品の数の上限が35商品(ただし、平成30年5月1日から5年後の4月末までは35商品を超えている場合があります)と定められました。

・老後の所得確保に向けた継続的な自助努力を行う環境を整備する一環として、iDeCoから確定給付企業年金への個人別管理資産の移換が可能(※)になりました。

※ 確定給付企業年金の規約において、iDeCoの個人別管理資産の受入れが可能であることを定めている必要があります。規約で認めていない場合は、移換はできません。

・企業型年金加入者の資格を喪失し、移換手続き等をとらずに特定運営管理機関で個人別管理資産が仮預りとなってしまう方を減少させる取り組みが始まりました。

3.3つの税制メリット

①掛金が全額控除

②運用益が非課税

③受取時の控除

掛金が全額控除

仮に毎月の掛金が1万円の場合、その全額が税額軽減の対象となり、所得税(10%)、住民税(10%)とすると年間2.4万円、税金が軽減されます。年収が高ければ高い人ほどその恩恵は大きくなります。

運用益が非課税

通常、金融商品を運用すると、運用益に課税されますが(源泉分離課税20.315%)、「iDeCo」なら非課税で再投資されます。

受取時の控除

「iDeCo」は年金か一時金で、受取方法を選択することができます(金融機関によっては、年金と一時金を併用することもできます)。

年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象となります。

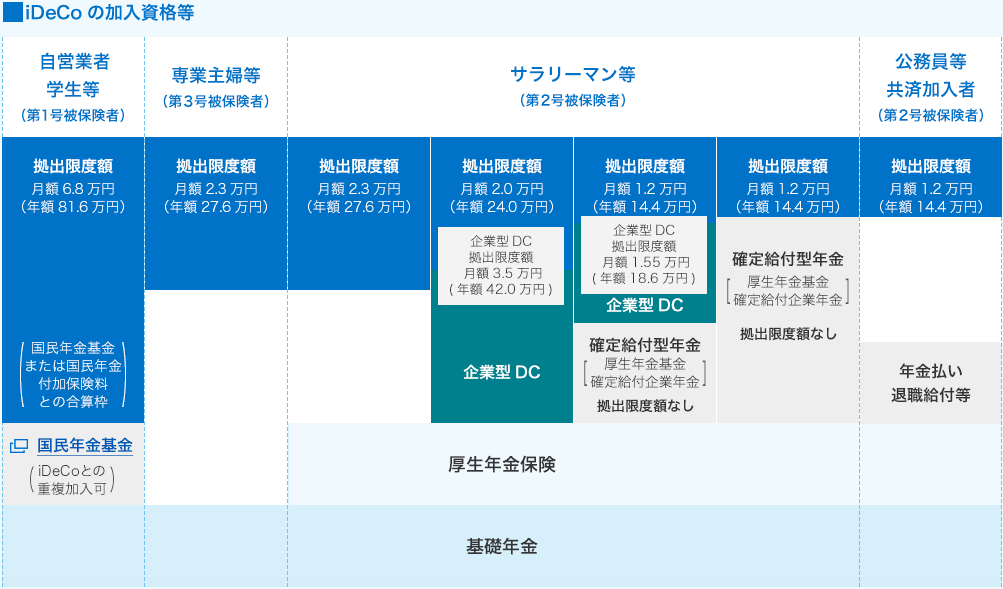

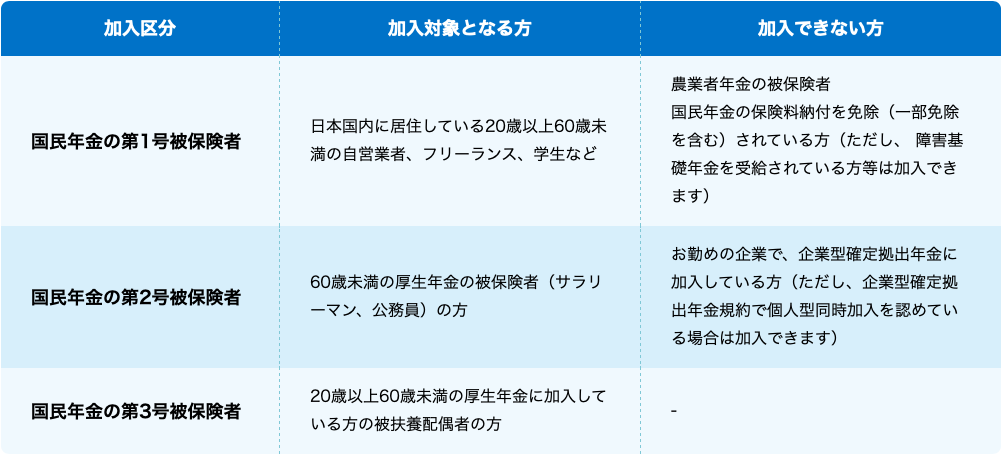

4.加入資格

iDeCoに加入できる対象者は、下記の加入条件に該当する方になります。

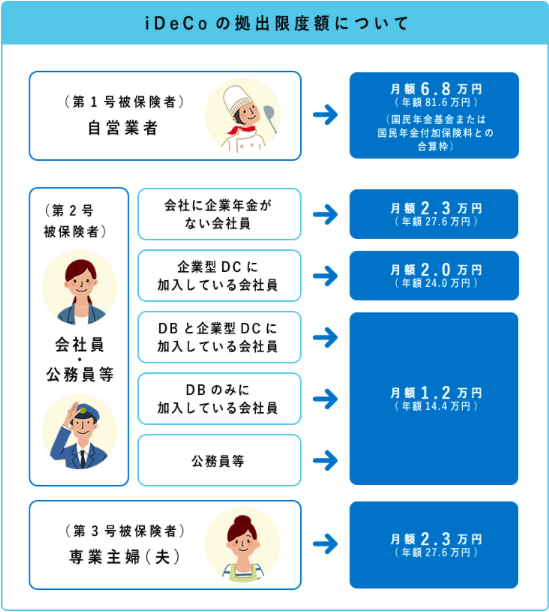

5.掛金の上限

加入区分に応じて、拠出できる掛金の上限が違うので、ご自身がどの加入区分に属しているかを把握する必要があります。

※DC:確定拠出年金 DB:確定給付企業年金、厚生年金基金

「iDeCo」は月々5,000円から始められ、掛金額を1,000円単位で自由に設定できます。資金に余裕のない方でも、ご自身のライフスタイルに合わせた無理のない負担で老後に備えることができます。(平成30年1月より、掛金の拠出を1年の単位で考え、加入者が年1回以上任意に決めた月にまとめて拠出(年単位拠出)できるようになりました。)

※掛金額は、年1回変更できます。

6.運用について

現在、約160の金融機関(運営管理機関)がiDeCoを取り扱っていますので、その中から、自分が加入したい金融機関(運営管理機関)を1社だけ選ぶ必要があります。

金融機関ごとに取り扱っている運用商品やサービス内容が異なりますので、よく比較検討したうえで、ご自身が加入する金融機関を選びましょう。

7.手数料について

①国民年金基金連合会の手数料について

加入時(初回のみ):2,829円(税込)

加入者手数料(掛金納付の都度):105円/月 ※

還付手数料(その都度):1,048円

※拠出しない場合はかかりません。

②運営管理機関の手数料について

こちらは運営管理機関に応じて手数料が違います。

ネットバンクなど:66円/月

銀行や証券会社など:300円~500円/月

※こちらは拠出しなくても手数料がかかります。

8.受取方法

iDeCoの年金資産は、老齢給付金として原則、60歳から受け取ることができ、受取方法は選択できます。

①一時金として一括で受け取る

受給権が発生する年齢(原則60歳)に到達したら、70歳になるまでの間に、一時金として一括で受け取れます。

②年金として受け取る

iDeCoを年金で受け取る場合は、受給権が発生する年齢(原則60歳)に到達したら、有期年金(5年以上20年以下の期間)で、運営管理機関が定める方法で支給されます。

③一時金と年金を組み合わせて受け取る

受給権が発生する年齢(原則60歳)に到達した時点で一部の年金資産を一時金で受け取り、残りの年金資産を年金で受け取る支給方法を取り扱っている運営管理機関もあります。

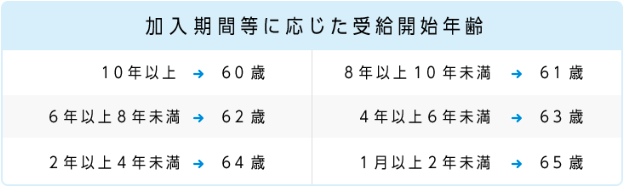

9.受給開始年齢

60歳から年金資産を受け取るには、iDeCoに加入していた期間(通算加入者等期間)が10年以上、必要です。通算加入者等期間が10年に満たない場合は、受給可能な年齢が繰り下げられます。

10.まとめ

確定拠出年金(iDeCo)は掛金を拠出している間は「掛金が全額控除」され、受け取る時は「退職控除」が利用できるので運用で増えていなくても大きなメリットがあります。

ただ原則60歳以降でないと受け取れない事、予め決められた投資先しか選べない事がデメリットです。

所得税率20%以上の人でしたら加入を検討しても良いと思いますが、年収500万円くらいの方は他の方法で運用した方が流動性もあり増やすことができます。

また60歳まで引き出せないので、40歳以下の方にはあまりおすすめできません。20歳で始めると、最低でも40年間は引き出せません。禁固40年の刑はさすがに縛りがキツすぎです。

なのでもちろん私自身加入していません。

若い方はしっかりと増える運用先に投資をして、複利運用していきましょう。20歳~40歳くらいの方は、海外積立年金(変額プラン)を一つの選択肢として考えてみてはいかがでしょうか?

詳細については下記からお問い合わせください。

『家族のために死亡保障を準備するための

入門書(マニュアル)』を無料進呈

死亡保障を安く備える方法と海外終身保険で死亡保障と資産形成の両立をしましょう。

- 大きな死亡保障を安く準備(日本と比べて保険料は1/3)

- 15年後194%、20年後276%、30年後566%、40年後1,161%の解約返戻率

- 海外渡航不要

- クレジットカードで支払いOK

関連記事

-

-

ネット生保は安いのか? Part6 ~まとめ~

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回からの続きです。&

-

-

3.11 東日本大震災からちょうど10年が経ちました。

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今日は3月11日です。

-

-

「つみたてNISA」で影が薄くなった「NISA」のメリット・デメリット

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、いま流行りの「

-

-

生命保険会社から【ご契約内容のお知らせ】は届きましたか?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、生命保険会社か

-

-

気をつけて!退職金の囲い込みに使われる「優遇金利定期預金」の落とし穴。

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、退職金の囲い込

-

-

明治安田生命、保険営業員の奨励金廃止!生保で初!?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 ついに、、、「保険営業

-

-

【カナディア銀行】定期預金5年の金利は6.50%!?カンボジアの銀行は魅力的!

こんにちは、K2 Collage 松本です。今回はカンボジアの銀行『カナディア銀行』についてお伝えし

-

-

【対談動画】第18回 生き残る営業マン、潰れる営業マンとは?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、保険アドバイザ

-

-

育児中に受け取れる手当金について

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回は「出産時に受け取

-

-

貯蓄だと思っている「終身保険」も実は掛け捨てです。

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は終身保険について