投資先が極端に限定されている「つみたてNISA」のメリットとデメリット

公開日:

:

最終更新日:2020/05/27

日本の金融(保険)業界, 公的制度

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、いま流行りの「つみたてNISA」について、お伝えします。

目次

1.つみたてNISAの概要

2.投資先

3.非課税投資枠の取り扱い

4.メリットとデメリット

5.まとめ

1.つみたてNISAの概要

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。ちなみにイギリスで既に実施されている類似の投資制度ISAにニッポンの頭文字「N」をつけてNISA(ニーサ)制度がつくられました。

利用できる方:日本在住の20歳以上の方 ※1

非課税対象:投資信託の配当金や譲渡益

口座開設可能数:1人1口座

非課税投資枠:新規投資額で毎年40万円が上限 ※2

非課税期間:20年間

投資可能期間:2018年~2037年

※1…「NISA」と「つみたてNISA」はどちらか一方を選択して利用可能です。

※2…非課税投資枠は20年間で最大800万円

2.投資先

金融庁の指定した173本の投資先は下記です。(2019年10月1日現在)

・指定インデックス投資信託:148本

・アクティブ運用投資信託等:18本

・上場株式投資信託(ETF):7本

3.非課税投資枠の取り扱い

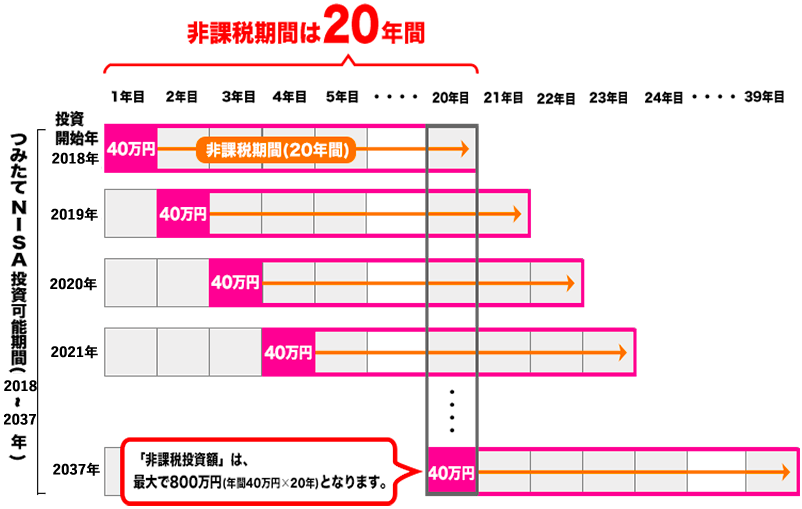

つみたてNISAの投資可能期間は2018年~2037年ですが、非課税期間は20年なので、2037年に投資した分は2056年まで非課税で保有することができます。

※画像は金融庁から

非課税期間の20年間が終了したときには、NISA口座以外の課税口座に払い出されます。なお、つみたてNISAでは翌年の非課税枠に移すこと(ロールオーバー)はできません。

<注意点>

非課税期間が終わり、課税口座に移管したときの注意点です。

例1)40万円分購入 20年後に60万円になった場合

利益の20万円分は非課税で課税口座に移管されます。

①課税口座で80万円に増えた場合は、60万円から20万円増えているので20万円に対して課税されます。

②課税口座で50万円に減った場合は、60万円から10万円減っているので課税されません。

例2)40万円分購入 20年後に20万円になった場合

利益はないのでそのまま20万円が課税口座に移管されます。

①課税口座で40万円に増えた場合は、20万円から20万円増えているので20万円に対して課税されます。 ※3

②課税口座で10万円に減った場合は、20万円から10万円減っているので課税されません。

※3…例2の①の場合はトータルで見ると最初に投資した40万円に戻っただけですが、課税されています。課税口座に移管した価格20万円が基準になるので、注意が必要です。

4.メリットとデメリット

メリット

20年間は非課税で投資ができる

少額から積立ができる

毎年40万円の枠を2037年まで利用できる

手数料の安い投資先が用意されている

デメリット

投資先が限定される

損益通算できない

繰越控除できない

課税口座移管後の状況では課税対象

5.まとめ

2,000万円問題をキッカケに「つみたてNISA」や「iDeCo」などを急に始める方が増えたと思います。投資をすることはとても大切なことなので良いのですが、

”話題になってるから”

”皆んなやってるから”

”非課税なので凄い!”

といって何でもかんでも飛びついて契約するのは辞めましょう。 ↑生命保険にも言えることです(笑)。

もちろん、NISAが非課税で凄いのは分かるのですが、それはあくまでも増えた利益に対して非課税なだけです。利益がでる投資先でなければその恩恵も受けることができません。

”資産を増やす”というのが本来の目的であって、非課税の枠で投資するのが目的ではありませんよね。最終的に売却をして、利益を作らない限りいくら非課税であっても意味がないのです。ご自身で判断できる方にとっては良いのですが、投資初心者の方では難しいと思います。

そのあたりのことを事前にしっかりと理解し、他の商品と比較して自分に合った方法で資産形成をしましょう。

長期の積立なら海外積立年金(変額プラン)もオススメです。

老後資金の準備ならコレ!「海外積立年金(変額プラン)」

また「ジュニアNISA」や「つみたてNISA」を利用して学資準備などを勧めるFPもいるようですが、私はおすすめしません。NISAはあくまでも投資商品なので元本割れのリスクがあります。

ただ国内の学資保険では少し増えるか、元本割れしている商品もあるのでどうしたらいいか困りますよね。

そんな時には、海外積立年金(元本確保型プラン)を利用するのが良いと思います。

学資準備ならコレで決まり!海外積立年金(元本確保型プラン)

関連記事

-

-

出産時に受け取れる手当金について

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は「出産時に受け取

-

-

【対談動画】第64回 2020年を振り返り〜国内と海外保険どうだったか〜

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、保険アドバイザ

-

-

日本とアメリカの節税アプローチの違い!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今日の午前中は、米国生

-

-

「国民年金」はコスパ最強の終身年金と生命保険の組み合わせ!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回はコスパ最強の「国

-

-

【対談動画】第68回 コロナ禍の生保に関する実態調査〜最新版〜

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、保険アドバイザ

-

-

生命保険料控除とは? Part2 ~記入方法、節税効果~

こんにちは、K2 Assurance 保険アドバイザーの松本です。前回からの続きです。https:/

-

-

【ゲスト対談動画】第2回 日本郵政グループ 社員13人 保険業法と金融商品取引法に違反

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、ゲスト対談動画

-

-

【対談動画】第36回 外貨建て保険の相談急増!NPOが110番開設へ!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、保険アドバイザ

-

-

各生命保険会社職員の新型コロナウイルス感染者の現状。

こんにちは、K2 Assurance 保険アドバイザーの松本です。 最近はコロナ関連の情報

-

-

【対談動画】第61回 (前編)コロナで新契約が急減!今年の生保各社は散々な業績に・・・

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、保険アドバイザ