全てのプランで元本割れ!かんぽ生命「新フリープラン」

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は何かと話題のかんぽ生命の養老保険「新フリープラン」についてお伝えします。

かんぽ生命の学資保険については下記のブログからどうぞ!

不正なみの返戻率!?かんぽ生命の学資保険「はじめのかんぽ」即解約しましょう。

目次

1.保険種類

2.商品概要

3.シミュレーション

4.海外積立年金(元本確保型プラン)との比較

5.まとめ

1.保険種類

保険種類は養老保険です。

3つの基本型の中では貯蓄をメインに考えた保険商品です。

2.商品概要

かんぽ生命の養老保険には6種類のタイプがあります。

・新フリープラン(定額型)

・新フリープラン(短期払込型)

・新フリープラン(2倍保障型)

・新フリープラン(5倍保障型)

・新フリープラン(10倍保障型)

・かんぽにおまかせ(満期タイプ)

新フリープラン(定額型)

保険期間(満期時期)は1年刻みで設定できます。死亡保険金は満期金と同額で、満期を迎えると満期金を受け取って契約は終了です。

新フリープラン(短期払込型)

保険期間(満期時期)は15年で払込期間は10年です。死亡保険金は満期金と同額で、満期を迎えると満期金を受け取って契約は終了です。

新フリープラン(2倍保障型)

保険期間(満期時期)は1年刻みで設定できます。死亡保険金は満期金の2倍で、満期を迎えると満期金を受け取って契約は終了です。

新フリープラン(5倍保障型)

保険期間(満期時期)は1年刻みで設定できます。死亡保険金は満期金の5倍で、満期を迎えると満期金を受け取って契約は終了です。

新フリープラン(10倍保障型)

保険期間(満期時期)は1年刻みで設定できます。死亡保険金は満期金の10倍で、満期を迎えると満期金を受け取って契約は終了です。

かんぽにおまかせ(満期タイプ)

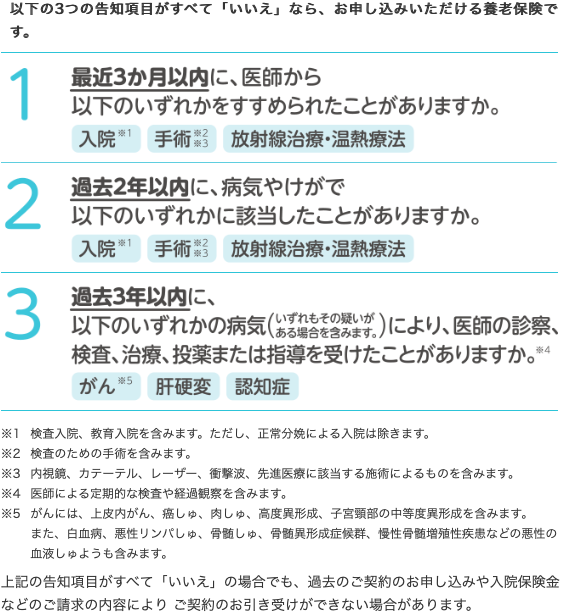

保険期間(満期時期)は1年刻みで設定できます。死亡保険金は満期金と同額で、満期を迎えると満期金を受け取って契約は終了です。ただし、こちら保険は「引受基準緩和型」なので削減期間があり、契約後1年間の死亡保険金額は満期金の半分になります。病気や健康状態で一般の契約ができない方でも下記の質問に該当しなければ加入できます。

3.シミュレーション

今回は男性30歳で「新フリープラン(定額型)」と「新フリープラン(10倍保障型)」のシミュレーションを見ていきたいと思います。

商品名:新フリープラン(定額型)

満期金額:100万円

保険期間:10年

払込期間:10年

払方:月払

保険料:9,010円

合計保険料:1,081,200円

満期金:1,000,000円

返戻率:92.5%

あれ?受け取れる金額よりも多く払っていますね。これじゃ貯蓄になっていません。「まぁ死亡保障が付いてるから仕方ないか」と思考を止めてはダメですよ。

貯蓄が目的なら数字の計算だけは必ずしましょう。

商品名:新フリープラン(10倍保障型)

満期金額:100万円

保険期間:10年

払込期間:10年

払方:月払

保険料:11,300円

合計保険料:1,356,000円

満期金:1,000,000円

返戻率:73.7%

保険期間中は死亡保障が1,000万円になるので、その分保険料が2,290円も高くなっているので返戻率も悪くなります。「まぁ死亡保障が付いてるから仕方ないか」と思考を止めてはダメですよ。

他社とも比較をしましょう。

ちなみにオリックス生命の定期保険なら、1,000万円の保障で毎月の保険料は1,168円です。

いかにかんぽ生命の保険料が割高かわかりますよね。

4.海外積立年金(元本確保型プラン)との比較

「新フリープラン」に加入される方は貯蓄目的が多いと思うので、保険機能のない海外積立年金(元本確保型プラン)と比較してみましょう。

商品名:新フリープラン(定額型)

満期金額:400万円

保険期間:15年

払込期間:15年

払方:月払

保険料:24,160円

合計保険料:4,348,800円

満期金:4,000,000円

返戻率:92.0%

商品名:海外積立年金(元本確保型プラン)

積立期間:15年

払方:月払

保険料:200USD(約22,000円)

合計保険料:36,000USD(約396万円)

最低満期金:50,400USD(約554万円)

返戻率:140.0%

違いは明らかですよね。

仮に死亡保障も必要であれば別で掛け捨ての保険に加入してください。オリックス生命の定期保険なら500万円の保障で毎月の保険料は772円です。15年間の保険料も138,960円なので、かんぽ生命の養老保険に加入するよりか保険料も少なく、満期金は多く受け取れます。

5.まとめ

新フリープランのシミュレーションを見たら、どれだけ保険料が割高で貯蓄性が低いか分かると思います。いつもお伝えしていますが「保障と貯蓄」は分けましょう!

日本人は貯蓄の為に生命保険にお金を掛け過ぎです。生命保険は保障を準備するための金融商品です。貯蓄はオマケでしかありません。

既に加入している方はなるべく損失を少なくして見直す方法がありますので、下記からご相談ください。

元本割れするのが嫌だという人もいますが、満期まで待ってても元本割れなので早急に見直す事が一番損失を少なく出来る手段です。

関連記事

-

-

バレンタインショック「節税保険」見直しによる影響

こんにちは、K2 Assurance 保険アドバイザーの松本です。 2019年2月14日に

-

-

ネット生保は安いのか? Part6 ~まとめ~

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回からの続きです。&

-

-

ソニー生命の変額保険「バリアブルライフ」 VS 「定期保険」+「海外積立年金(変額プラン)」の比較!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回はソニー生命の「バ

-

-

手取り23万円の内訳

こんにちは、K2 Assurance 保険アドバイザーの松本です。 昨日のNEWS ZER

-

-

明治安田生命 年金かけはし 5年利差配当付個人年金保険(2011)

こんにちは、K2 Collage 松本です。今回は明治安田生命の個人年金保険「年金かけはし」を解説し

-

-

FWD生命 FWD終身(低解約返戻金型)

こんにちは、K2 Collage 松本です。今回はFWD生命の終身保険「FWD終身(低解約返戻金型)

-

-

オリックス生命 ネット専用定期保険 Bridge[ブリッジ](死亡保険)

こんにちは、K2 Collage 松本です。今回はオリックス生命の定期保険「Bridge[ブリッジ]

-

-

マニュライフ生命 こだわり外貨終身 無配当外貨建終身保険(積立利率変動型)

こんにちは、K2 Collage 松本です。今回はマニュライフ生命のこだわり外貨終身を解説します。こ

-

-

一時払の保険商品について

こんにちは、K2 Assurance 保険アドバイザーの松本です。 これまで資産形成の基本

-

-

かんぽ生命 新フリープラン(普通養老保険)

こんにちは、K2 Collage 松本です。今回はかんぽ生命の養老保険「新フリープラン」を解説します