【個人資産形成の意識調査】(3)老後に必要な資金は? 2,000万円前後!?

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、個人の資産形成に関する意識調査の結果から「老後に必要な資金」についてお話しします。

1.調査の概要

QUICK資産運用研究所は2019年11月、全国の20~74歳の個人を対象に「個人の資産形成に関する意識調査」を実施した。個人に資産形成の取り組み状況などを聞く調査は、16年12月、17年12月、18年11月に続き4回目。日経リサーチを通じてインターネット経由でアンケート調査を実施し、5075人から回答を得た。

2.調査結果

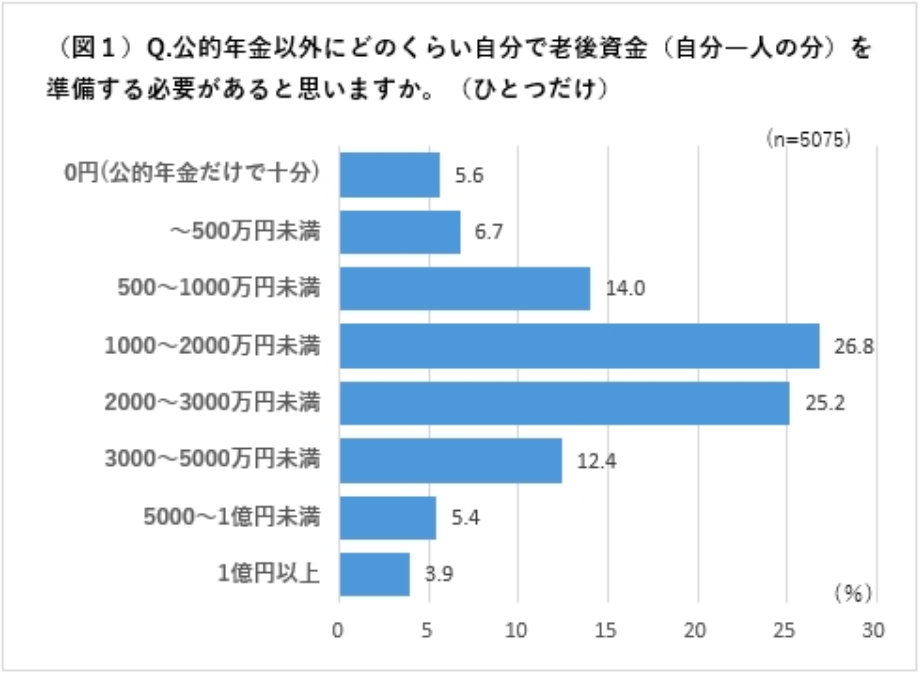

公的年金以外にどのくらい自分で老後資金(自分一人の分)を準備する必要があると思いますか?

トップは「1,000〜2,000万円未満」で、ほぼ同じ水準で「2,000〜3,000万円未満」が続いた。

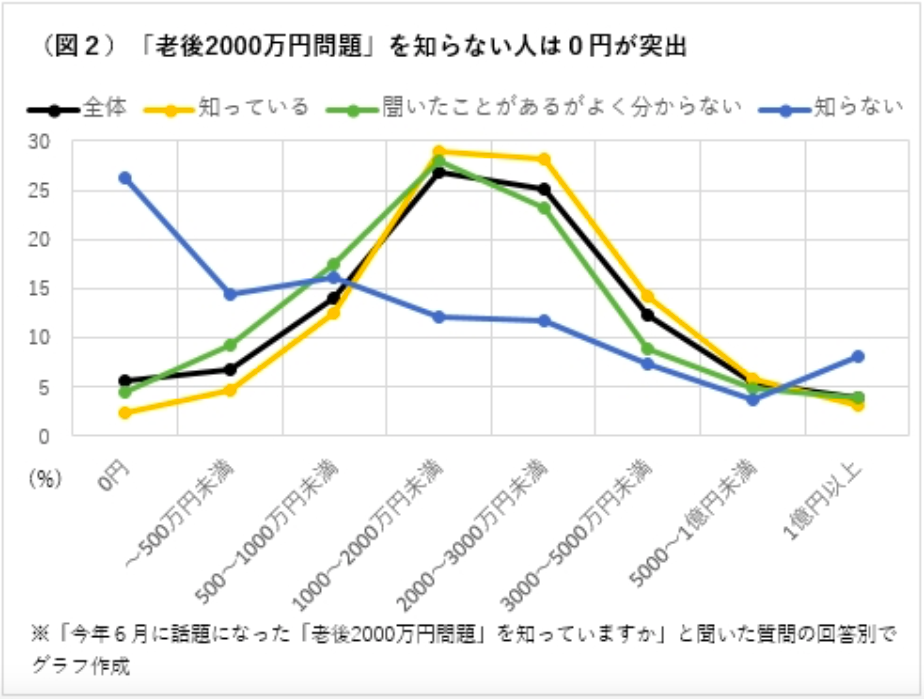

2,000万円前後の回答が多かったのは、「老後2,000万円問題」の影響が大きそうだ。この問題を認知している人は全体の傾向と近いが、「知らない」と答えた人は、準備する老後資金を「0円(公的年金だけで十分)」と回答する人が最多だった。

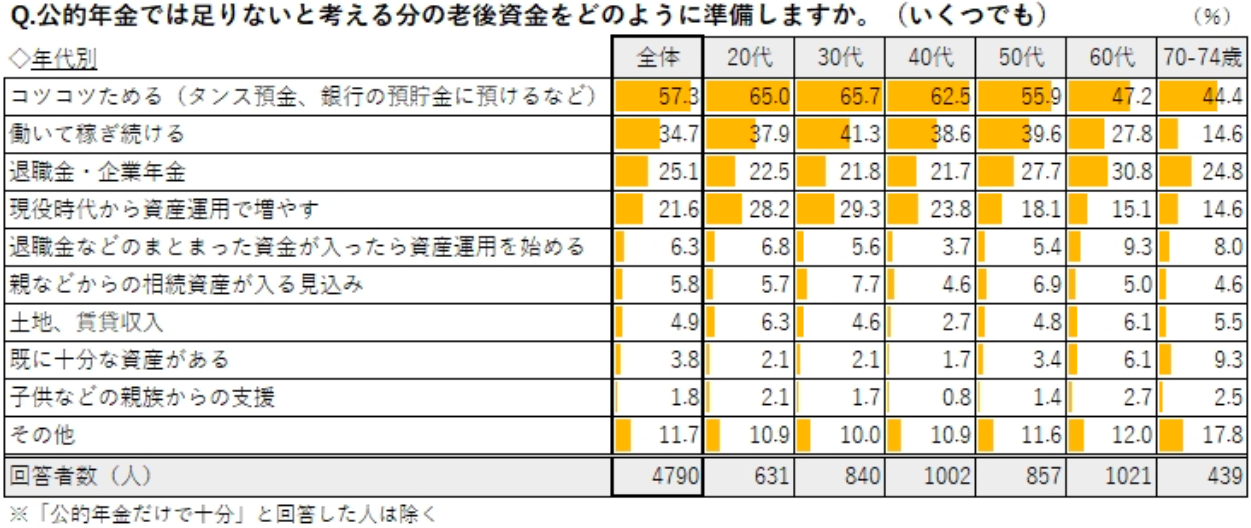

公的年金では足りないと考える分の老後資金をどの様に準備しますか?

どの世代も「コツコツためる」という回答が最多。20〜30代の若年層では、資産運用で増やすも3割程度いた。

資産運用の意識があることは良いのですが、「銀行預金で貯める」と回答した割合の半分以下なので、まだまだ低いという感覚です。

【貯蓄=投資】

という認識がもっと広がり、投資の正しい知識を身に着けていくと、若年層も将来を楽しみと捉えることができると思います。

3.まとめ

「老後に必要な資金」についてお話ししました。

流石に「0円(公的年金だけで十分)」という考えは改めた方がいいと思いますが、『いくら貯めておけば安心なのか』という答えは自分自身にしかないので、ご自身のライフスタイルや価値観に合った生活資金を算出しましょう!

計算が出来ない方は、あなたの価値観や理想の生活などを教えて頂ければ、アドバイス致します。

「○○年後に△△万円貯める!」という目標が決まれば、それを達成するためにどの様な手段で資産形成していくのかをアドバイスします。

まとまった運用資金がない方は、「毎月の積立投資」でコツコツ資産形成しましょう!

まとまった運用資金がある方は、「積立投資」と「一括投資」を併用して資産形成のスピードを上げましょう!

関連記事

-

-

【対談動画】第45回 還暦でも心は40代?そんな方の資産状況とは?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、保険アドバイザ

-

-

ドルコスト平均法とは?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は【ドルコスト平均

-

-

育児中に受け取れる手当金について

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回は「出産時に受け取

-

-

生命保険は必要か?? Part5(相続対策)

こんにちはK2 Assurance 保険アドバイザーの松本です。 前回の続きです。&nbs

-

-

資産形成?資産運用? どうやるの?

こんにちは、K2 Assurance 保険アドバイザーの松本です。前回は資産運用の大事なポイントの1

-

-

生命保険のイメージは??

こんにちは、K2 Assurance 保険アドバイザーの松本です。 生命保険について皆様は

-

-

海外利用手数料が一番お得なクレジットカードはどれ?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は「クレジットカー

-

-

『海外固定金利商品』活用法! 引き出しながらも増やすことができる。

こんにちは、K2 Collage 松本です。今回は『海外固定金利商品』の活用法についてお伝えします。

-

-

プルデンシャル生命「変額終身保険」は解約、払済、継続どれがいいの?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回はプルデンシャル生

-

-

元本保証と元本確保の違いって何??

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、お問合せでよく