【個人資産形成の意識調査】(1)老後2,000万円問題で意識や行動に変化は?

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、個人の資産形成に関する意識調査の結果から「老後2,000万円問題で意識や行動に変化」についてお話しします。

1.調査の概要

QUICK資産運用研究所は2019年11月、全国の20~74歳の個人を対象に「個人の資産形成に関する意識調査」を実施した。個人に資産形成の取り組み状況などを聞く調査は、16年12月、17年12月、18年11月に続き4回目。日経リサーチを通じてインターネット経由でアンケート調査を実施し、5075人から回答を得た。

2.調査結果

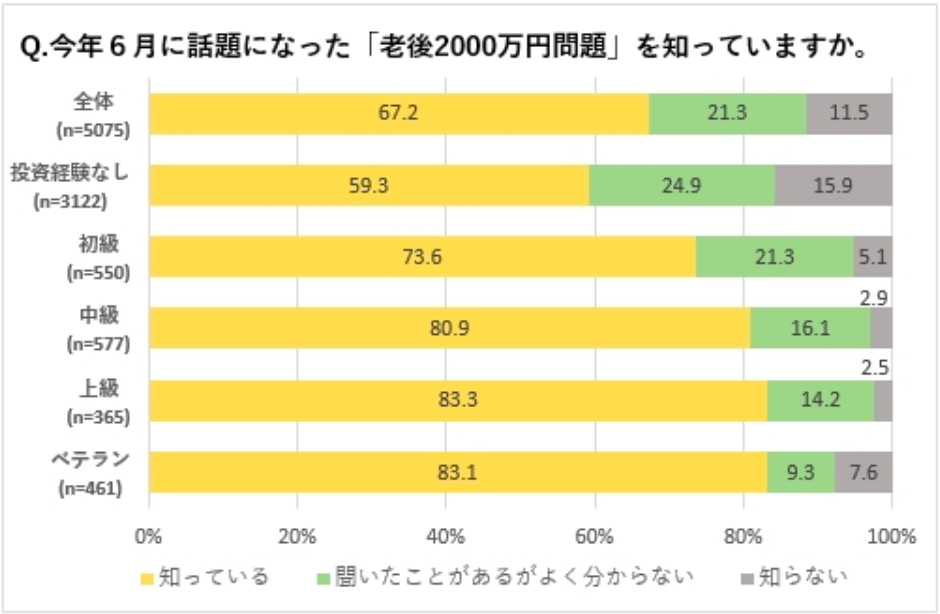

今年6月に話題になった「老後2,000万円問題」を知っていますか?

67.2%が「知っている」と回答。投資経験別でみると認知の差が大きく、投資経験がない人は6割以下、経験5年以上は8割を超えている。

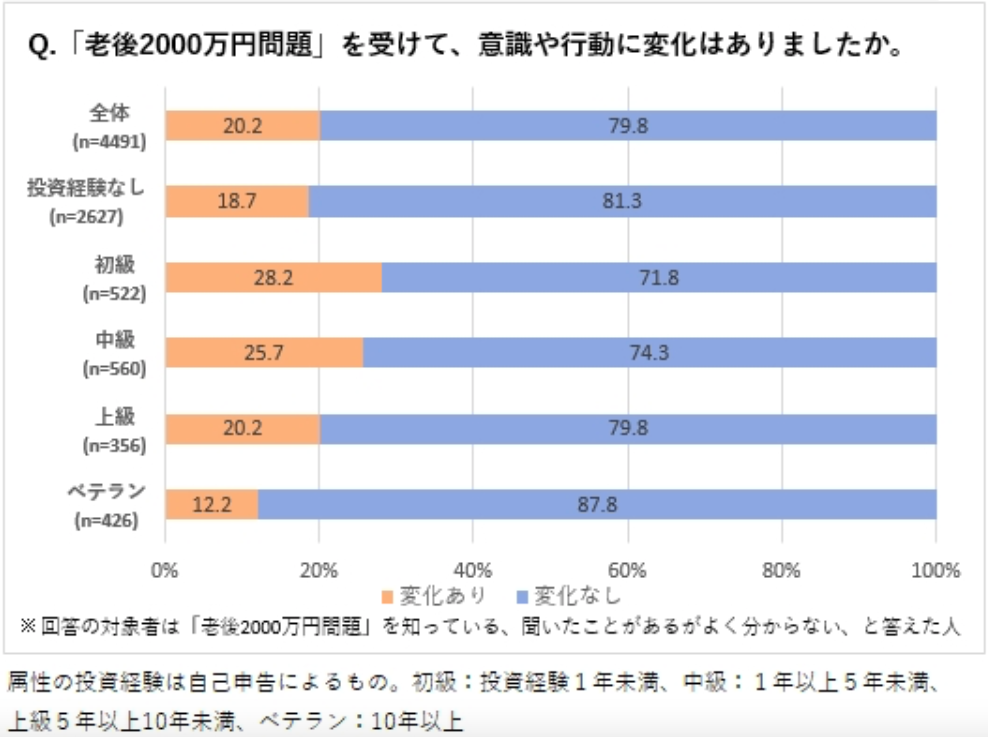

「老後2,000万円問題」を受けて、意識や行動に変化はありましたか?

意識や行動に変化があったのは全体の2割。投資経験10年以上は12.2%と低い。

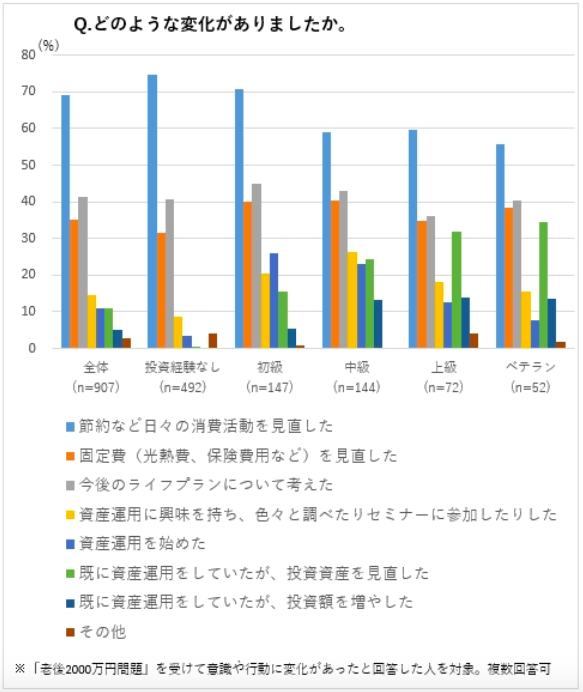

どのような変化があったか?

「節約など日々の消費活動を見直した」が飛びぬけて多かった。投資経験別では、いずれも最多となり、特に投資経験がない人や投資初心者で際立った。投資経験が5年以上の人は、投資資産を見直したといった回答率が増えており、自身の資産運用に改めて向き合うきっかけになったようだ。

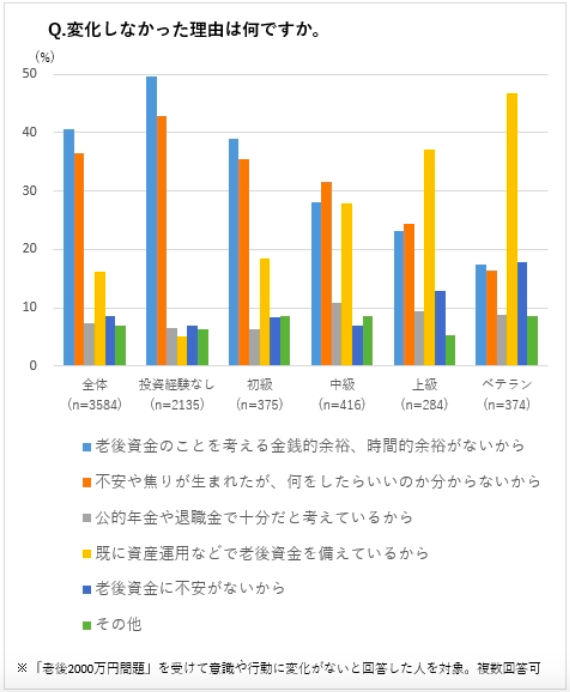

変化しなかった理由は何ですか?

逆に、意識や行動が変化しなかった理由では、投資経験で大きな差が出た。投資経験が長くなるにつれて「既に資産運用などで老後資金を備えているから」の回答率が高くなり、「余裕がない」や「何をしたらいいのか分からない」と答える人が減った。

3.まとめ

既に資産形成が必要と感じて行動している人からすれば、「老後2,000万円問題」について『何をいまさら…』という感じだったと思います。

そして重要なのは金額がどうこうの話ではなく、自分がどういう生活をしたいのか計画を立て、それに合わせた資産形成をしないといけないということです。

それなりの生活をしたいなら2,000万円では全然足りませんし、安い土地で持ち家を持って自給自足の生活をするなら2,000万円も必要ありません。

資産形成は、

【何年後にいくら貯めたいのか?】

という目標を作ることから始まります。

まずはご自身の価値観とご家族、パートナーとの理想の人生設計を思い描いてください!

そしてそれを達成することを第一目標として、今からできることを一緒に考えていきましょう!

目標金額を設定する段階でもいいので、お気軽にご相談ください。

関連記事

-

-

高額療養費制度がある中で、民間の医療保険は必要か?

こんにちはK2 Assurance 保険アドバイザーの松本です。 前回は医療保険を選ぶ際の

-

-

最大40年の禁固刑 個人型確定拠出年金(iDeCo)

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は話題の確定拠出年

-

-

親が「うちはお金がないから」と言うと子供は「どうせコレも出来ないだろうな」という発想になってしまいます。

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は「学資準備の大切

-

-

元本確保型ファンドの四半期平均の考え方

こんにちは、K2 Collage 松本です。今回は元本確保型ファンドのリターンに影響する『四半期平均

-

-

相続対策における「国内終身保険」と「インデックス型海外終身保険」の比較シリーズ① ~終身払~

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回は「インデックス型

-

-

自営業者、フリーランスの2階建年金準備に最適!? 「国民年金基金」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は自営業者の強い味

-

-

【海外固定金利商品】に新プランが登場!!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、ローリスクで金

-

-

あなたに金融のアドバイザーはいますか?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回のテーマは「あなた

-

-

【ゲスト対談動画】第1回 食料価格、インフレ率や所得上回るペースで上昇の勢い-世界的に懸念

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、ゲスト対談動画