全く増えない!JA共済の個人年金保険「ライフロード(予定利率変動型年金共済)」

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、JA共済の個人年金保険「ライフロード(予定利率変動型年金共済)」についてお伝えします。

1.JA共済とは?

「JA」は「Japan Agricultural Cooperatives」の略で、「農業協同組合(農協)」のことです。

その団体が運営している生保損保兼営の保険機構で、組合員の方のみが加入できる保険です。

その他の共済や保険との違いについては、下記のブログを参考にしてください。

共済と保険の違い。

2.個人年金保険とは?

個人年金保険とは、国民年金や厚生年金などの公的年金を補てんする目的で加入する私的年金の1つです。個人年金保険は、契約時に定めた年齢(60歳、65歳など)から、一定期間(5年、 10年など)もしくは一生涯にわたって毎年、一定額の年金が受け取れる貯蓄型の保険です。また年金受取をせずに一括で受け取ることもできます。

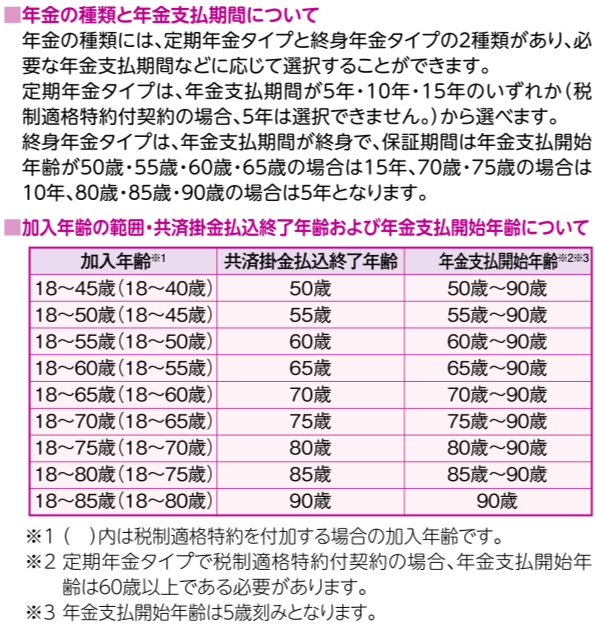

3.商品概要

契約年齢:18歳~85歳 ※1

払込終了年齢:50歳~90歳 ※1

据置期間:0年~40年 ※1

年金開始年齢:50歳~90歳 ※1

年金タイプ:定期(5年、10年、15年)、終身

払方:月払、年払

※1

4.シミュレーション

<契約例>

男性 40歳

積立期間:60歳

年金開始:60歳

年金受取:10年確定年金

月払保険料:20,000円

合計保険料:4,800,000円

10年確定年金額:494,250円

年金受取総額:4,942,500円

返戻率:103.0%

これはエグいですね。。。

20年間積み立てて、10年間かけて年金受取して、ようやく3.0%だけ増えるということです。

30年近く資金がJA共済にロックされるうえに、これだけしか増えないとは、、、悲しいですね。

これだけでは可愛そうなので、生命保険料控除の税効果も考えてみましょう。

この税効果は収入によって違ってきますが、仮に一般的な所得税率10%だとすれば、おおよそ(40,000✕10%+28,000✕10%)の6,800円/年の税効果しかありません。

20年間で136,000円受け取るので、

積立額:4,664,000円

と考えると、

年金受取返戻率:106.0%

になります。

うーん、やっぱり低いですね。

よく生命保険料控除があるから、個人年金保険に加入をされる方がいますが、税効果はこれくらいしかありません。

5.まとめ

JA共済の個人年金保険「ライフロード(予定利率変動型年金共済)」についてお伝えしました。生命保険料控除を含めてもシミュレーションをみて分かる通り、全く増えません。

個人年金保険に加入する目的は老後の生活資金への貯蓄なので、できるだけ増えてくれる方が良いですよね?

海外積立年金(元本確保型プラン)なら20年の積み立てをすると、最低満期返戻率が160%で一括で受け取れます。

仮に毎月20,000円を20年間積み立てると合計積立額は480万円で、最低満期金が768万円を一括で受け取れる。

ということです。

あなたはどちらを選択されますか?

見直しの仕方やご相談はコチラ(無料)からどうぞ!

6.動画解説

『公的年金に依存しない自分年金を準備するための入門書(マニュアル)』を無料進呈

少子超高齢化、インフレ、財政赤字、年金問題、介護問題、老後破綻。

日本の年金保険は増えないので、『海外で』『外貨で』自分年金を準備しましょう。

- 積立額に応じてもらえるボーナス金利(最大5%)

- 15年で140%、20年で160%の最低保証

- ドルコスト平均法と複利運用で効率的に資産形成

さらに現状11.62%(2020年8月現在)で運用が続けば、将来充実した年金を準備できます。

関連記事

-

-

住友生命 ふるはーとJロードグローバルⅡ 5年ごと利差配当付指定通貨建終身保険(一時払い)(19)Ⅱ型

こんにちは、K2 Collage 松本です。今回は住友生命の一時払終身保険「ふるはーとJロードグロー

-

-

手取り23万円の内訳

こんにちは、K2 Assurance 保険アドバイザーの松本です。 昨日のNEWS ZER

-

-

投資額を回収するのが長過ぎる!!第一生命のトンチン年金「ながいき物語」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、第一生命のトン

-

-

ジブラルタ生命 就労不能障害介護保障型家族収入保険(無解約返戻金型)〔無配当〕

こんにちは、K2 Collage 松本です。今回はジブラルタ生命の収入保障保険「就労不能障害介護保障

-

-

富国生命 個人年金保険みらいプラス 〔災害死亡給付金付個人年金保険〕

こんにちは、K2 Collage 松本です。今回は富国生命の「個人年金保険みらいプラス」を解説します

-

-

オリックス生命 米ドル建終身保険Candle Wide[キャンドル・ワイド]

こんにちは、K2 Collage 松本です。今回はオリックス生命の「米ドル建終身保険Candle W

-

-

サイバー保険、防衛策強化なら料率低くする!【損保ジャパン 】

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は「サイバー保険」

-

-

海外保険と日本の保険の最適解!松本パックのご紹介!! 〜子どものいる親(掛け捨てなしのシンプルプラン)〜

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は「海外保険と日本

-

-

『海外固定金利商品』の金利が4.75%に上がりました!!

こんにちは、K2 Collage 松本です。今回は『海外固定金利商品』の金利が上がったのでお伝えしま

-

-

明治安田生命 つみたてドル建終身

こんにちは、K2 Collage 松本です。今回は明治安田生命の「つみたてドル建終身」を解説します。