払戻金を考慮しても保険料が高い! JA共済のがん保険「がん共済」

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、JA共済のがん保険「がん共済」についてお伝えします。

結論を先に言ってしまうと、加入している方は即見直し、検討している方は選択肢から外しましょう。

1.JA共済とは?

「JA」は「Japan Agricultural Cooperatives」の略で、「農業協同組合(農協)」のことです。

その団体が運営している生保損保兼営の保険機構で、組合員の方のみが加入できる保険です。

その他の共済や保険との違いについては、下記のブログを参考にしてください。

共済と保険の違い。

2.ガン保険とは?

がん保険とは名前の通り、がんになった時の治療費や生活費に備えるための保険です。給付金には様々な種類があり、

・診断給付金

・治療給付金

・入院給付金

・手術給付金

・通院給付金

・先進医療給付金

などを受け取ることができます。

一般的には掛け捨ての保険です。

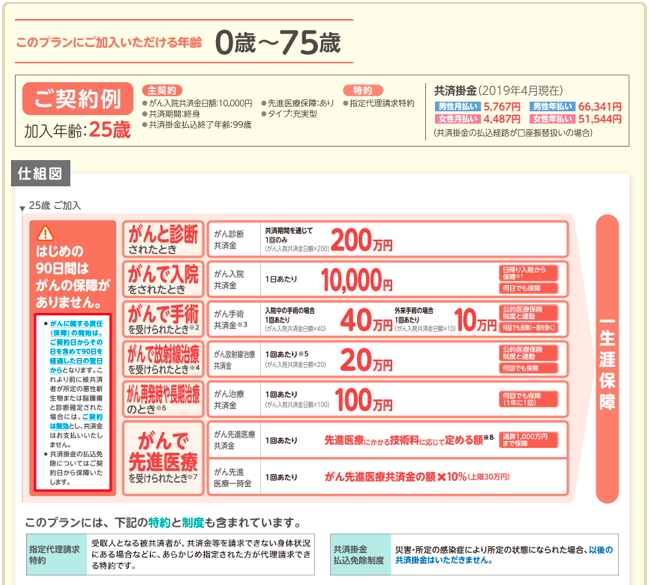

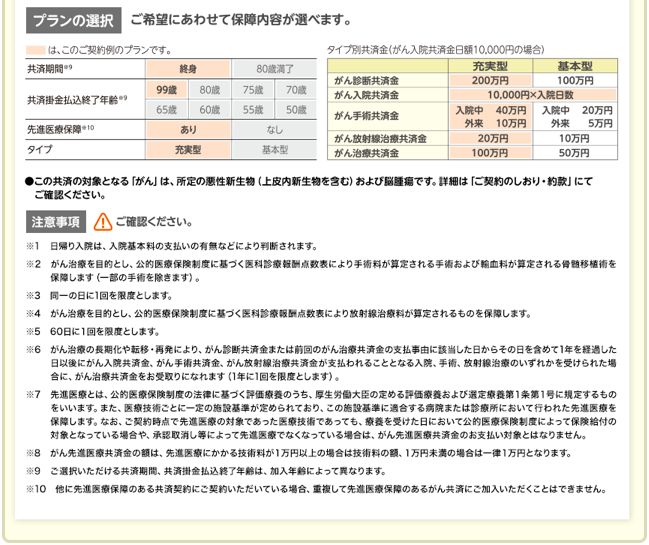

3.商品概要

契約年齢:0歳~75歳

保険期間:終身、80歳

払込期間:50歳~80歳(5歳刻み)、99歳

保障タイプ:充実型、基本型

払方:月払、年払

<保障内容>

・がん診断共済金(1回のみ)

・がん入院共済金(何日でも)

・手術共済金(何回でも)

・放射線治療共済金(60日に1回を限度として何回でも)

・がん治療共済金(1年に1回を限度として何回でも)

・先進医療(上限1,000万円)

パンフレットの内容は、

診断共済金:200万円

入院日額:10,000円

手術給付金:40万円(入院中)、10万円(外来)

放射線治療:20万円(60日に1回)

治療共済金:100万円

先進医療:限度額1,000万円(一時金あり)

保障期間:終身

払込期間:99歳

です。

男性25歳の保険料:5,767円/月

女性25歳の保険料:4,487円/月

払込期間は99歳なので、終身払いみたいなものですね。

90歳までの合計保険料は、

男性:4,498,260円

女性:3,499,860円

これだけ払って元を取るには、人生で2回はがんと診断されないといけません。

それに他社ではがんと診断されると保険料の払込免除がありますが、JAにはありません。

先進医療の限度額も1,000万円と他社に比べて半分です。

治療共済金は1年に1回を限度として受け取れるので唯一の良いところでしょうか。

ただプランが充実型と基本型しかなく、入院日額の変更しかできないので、自由なプラン設計ができない点もマイナス評価ですね。

4.比較

以前ご紹介した毎年治療給付金を受け取れるがん保険!メットライフ生命「ガードエックス」と比較してみましょう。

【ガードエックス】

25歳 男性

ガン治療給付金:100万円(上皮内がん:50万円)

入院日額:5,000円

診断保険金:100万円(上皮内がん:50万円)(1回のみ)

保険期間:終身

払込期間:終身

払方:月払

保険料:2,900円

がんと診断された場合は、「診断保険金」を受け取り「保険料払込免除」になります。

治療(手術、放射線、抗がん剤)をするとガン治療給付金から1年に1回を限度で、通算5回まで受け取れます。

上皮内新生物の治療の場合は2年に1回を限度に何回でも受け取れます。

90歳までの合計保険料:2,262,000円

合計保険料が200万円を超えるのは、83歳です。

初めてガンと診断され治療をすると200万円受け取れるので、83歳までにガンと診断されると元は取れます。

細かな保障内容の違いはありますが、「上皮内がんでも受け取れる点」と「払込免除の条件の違い」を考慮すると、メットライフ生命の方がコスパが圧倒的に良いです。

また多くの方は医療保険に加入されているので、改めてガン保険に入院や手術の保障は必要ないと思います。

ガードエックスは入院保障を外すこともできるので、その分保険料も安くなります。

5.まとめ

JA共済のがん保険「がん共済」について解説しました。

保障内容に対して保険料は高いです。「割戻金」で20%~30%戻ってくるとしても3年目からだし、状況によっては0の時もあるかもしれません。

それなら「最初から安くしてくれよ!」って話ですよね。まぁ2,3割戻ってきたとしても高いんですけどねw

また医療保険に加入している方は、がん保険に入院や手術の保障はつけなくても大丈夫です。

30歳くらいの方だと医療保険とがん保険もコスパの良いところ選択すれば、2つの保険料を合わせて3,000円/月で備えることもできます。

医療保険やがん保険に多くの保険料を払っている方は、他社と比較をしてみてください。

関連記事

-

-

JA共済 養老生命共済

こんにちは、K2 Collage 松本です。今回はJA共済の養老保険「養老生命共済」を解説します。Q

-

-

フコクしんらい生命 成長樹 5年ごと利差配当付こども保険

こんにちは、K2 Collage 松本です。今回はフコクしんらい生命の学資保険「成長樹」を解説します

-

-

こくみん共済coopの「総合保障タイプ」すぐに見直しましょう。

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、こくみん共済c

-

-

住友生命 たのしみグローバルⅡ(指数連動プラン) 5年ごと利差配当付指定通貨建個人年金保険(一時払)

こんにちは、K2 Collage 松本です。今回は住友生命の一時払個人年金保険「たのしみグローバルⅡ

-

-

フコクしんらい生命 しんきんらいふ終身FS 利率更改型一時払終身保険(無告知型)

こんにちは、K2 Collage 松本です。今回はフコクしんらい生命の「しんきんらいふ終身FS」を解

-

-

生命保険を見直す際の4つの方法

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回は【更新型保険は見

-

-

「インデックス型海外終身保険」と「国内ドル建終身保険」の比較

こんにちは、K2 Assurance 保険アドバイザーの松本です。 以前の記事でインデック

-

-

第一フロンティア生命 第一フロンティア終身保険(円建/外貨建)

こんにちは、K2 Collage 松本です。今回は第一フロンティア生命の一時払終身保険「第一フロンテ

-

-

オリックス生命 死亡保険FineSave[ファインセーブ]

こんにちは、K2 Collage 松本です。今回はオリックス生命の定期保険「FineSave[ファイ

-

-

ジブラルタ生命 終身保険〔無配当〕

こんにちは、K2 Collage 松本です。今回はジブラルタ生命の終身保険を解説します。ジブラルタと