三井住友海上プライマリー生命の一時払い終身保険「自分で使える終身保険」業界初の自由引出機能あり!

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、三井住友海上プライマリー生命の一時払い終身保険「自分で使える終身保険」を解説したいと思います。

1.終身保険とは?

3つの基本型の中では一番安心感があり、人気の保険です。

終身保険の詳細については下記のブログを参考にしてください。

また終身保険の活用法については下記のブログを参考にしてください。

終身保険の活用法

2.一時払終身保険とは?

生命保険の支払い方には、

・平準払

・一時払い

があります。

平準払は、払込期間を「10年」や「60歳まで」または「終身払い」と期間を決めて払います。

一時払いは、初回に一括で全ての保険料を払います。

基本的には払込期間が短いほど、解約返戻率の立ち上がりが早くなるので、余裕資金がある人は一時払いを選択されます。

また平準払には「前納」という将来の保険料を前もって払う方法もあります。そして初回に全期間の保険料を前納することを「全期前納」と言います。こちらも初回に全部の保険料を払うので一時払いと勘違いされている方が結構います。

ただ「全期前納」と「一時払い」では全く仕組みが違うので、理解されていない方は下記のブログも参考にしてください。

生命保険の保険料が割引になる、お得な方法!「前納」

3.特長

契約の2年後から一定額を自由に引出して使える

一時払保険料相当額を死亡保険金としてご家族に遺せる

4.商品概要

契約概要

契約年齢:40歳〜90歳

契約通貨:USD(米ドル)、AUD(豪ドル)

最低保険料:USD10,000〜、AUD10,000〜

保険期間:終身

払込期間:一時払のみ

積立利率適用期間:20年 ※1

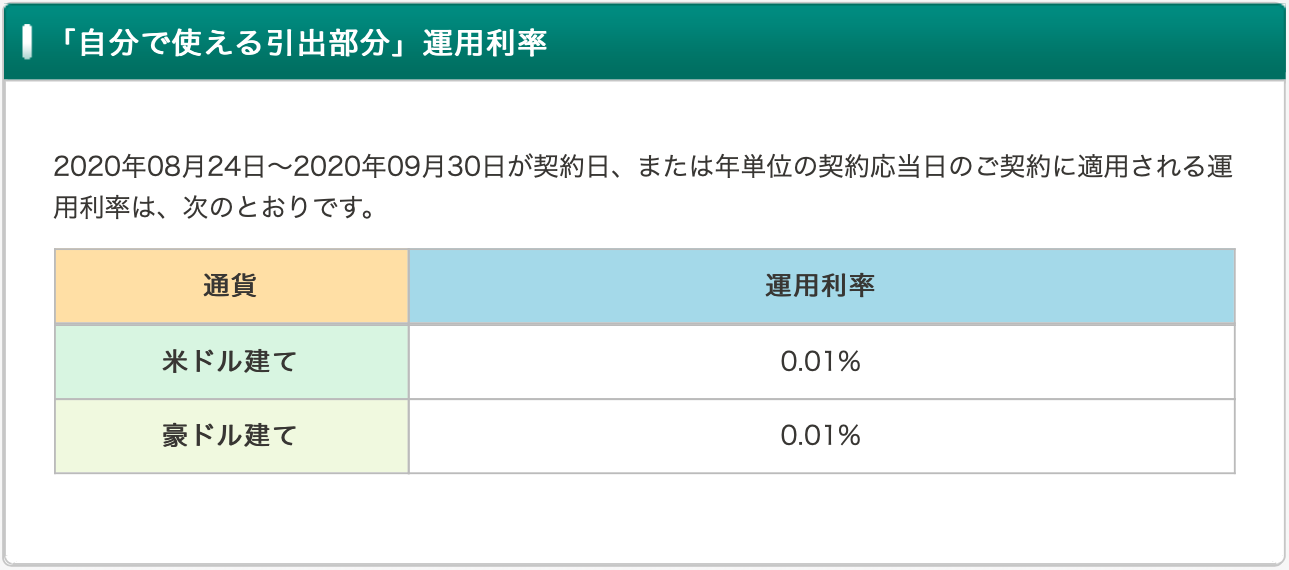

積立利率:契約日によって決まる ※2

自由引出部分の利率:契約日、契約応当日よって決まる ※3

※1 契約日または更改日における被保険者の年齢が81歳以上の場合、10年となります。

※2 現在(2020/9/14)の積立利率は下記

※3 自由引出部分の利率

5.シミュレーション

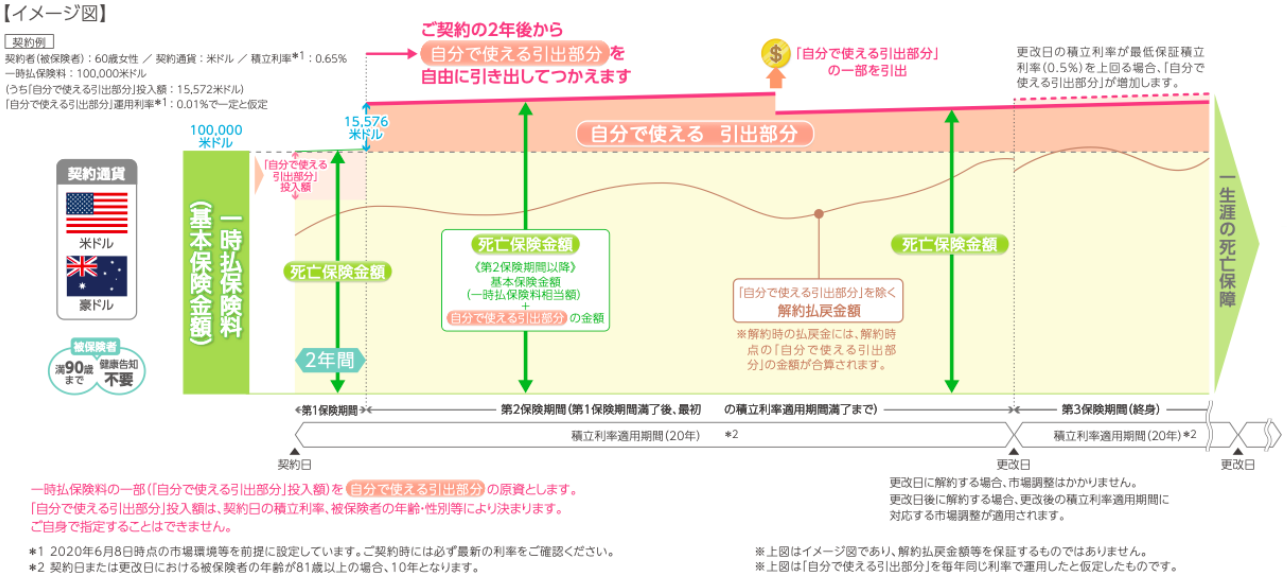

契約例

60歳 女性

一時払保険料:USD100,000

積立利率:0.65%

・自分で使える引出部分

2年後:USD15,576

10年後:USD15,592

20年後:USD15,612

・死亡保険金(自由引出しない場合)

2年間:USD100,000

2年後:USD115,576

10年後:USD115,592

20年後:USD115,612

・解約返戻金と返戻率(自由引出しない場合)

2年後:USD92,852(92.9%)

10年後:USD102,537(102.5%)

20年後:USD110,085(110.1%)

パンフレットのイメージ図では、2年後にUSD15,576増えたように勘違いする人もいるのではないでしょうか?

実際は、2年後に解約すると元本割れしますし、10年預けて2.5%、20年預けても10%しか増えません。

たしかに2年後から預けた金額の約15%が自由に引き出せますが、その部分に適用される運用利率は0.01%です。今どきネット銀行で少し工夫すれば普通預金でも0.1%の金利になるのですから、最初からネット銀行の普通預金でいいですね。

そして元本自体に適用される積立利率も0.65%(2020年9月現在)と低く、さらに20年間も固定されてしまいます。今後金利が上昇したときには損をすることになります。

基本的には、生活資金と運用資金は分けた方が安心ですし、管理がしやすいです。

2年以内に使いそうな生活資金は普通預金に置いといて、残りの部分を運用しましょう。

6.比較

日本国内の一時払保険料品は利率が低すぎて増えないので、海外固定金利商品と比較しましょう。

こちらは預入期間毎に固定の金利が決まっていて、それを毎年受け取れるシンプルな商品です。

預入期間と金利は、

3年プラン:1.75%

5年プラン:2.25%

7年プラン:3.0%

10年プラン:3.6%

です。

複利で運用されるので、それぞれのプランでUSD100,000預けた場合は

3年プラン:105.1%

5年プラン:111.3%

7年プラン:122.3%

10年プラン:141.4%

が満期時の返戻率です。

単純に預けるだけでもコレくらい増やせます。

「自分で使える終身保険」だと20年後で返戻率110%ですが、海外固定金利商品ならたった5年で超えてしまいます。

7.まとめ

三井住友海上プライマリー生命の一時払い終身保険「自分で使える終身保険」について解説しました。

積立利率が低すぎるので契約はしない方がいいでしょう。

まとまった資金を安全に増やしたいなら海外固定金利商品に預けましょう。

こちらも途中引出もできるので、定期預金感覚で始められます。

定期預金感覚でOK!海外固定金利商品の利用法

関連記事

-

-

ニッセイ・ウェルス生命 そなえて安心介護プラス 指定通貨建(特別)終身保険

こんにちは、K2 Collage 松本です。今回はニッセイ・ウェルス生命の「そなえて安心介護プラス」

-

-

児童手当を使ったコスパ最強の学資準備!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回は育児中に受け取れ

-

-

FWD生命 FWD終身(低解約返戻金型)

こんにちは、K2 Collage 松本です。今回はFWD生命の終身保険「FWD終身(低解約返戻金型)

-

-

ココだけは押さえよう! 医療保険選びの6つポイント!

こんにちはK2 Assurance 保険アドバイザーの松本です。 今回は【医療保険選びのポ

-

-

保険マンはなぜ終身保険を提案するのか?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回は「払込保険料の平

-

-

ジブラルタ生命 米国ドル建特定疾病終身保険(低解約返戻金型)〔無配当〕

こんにちは、K2 Collage 松本です。今回はジブラルタ生命の米国ドル建特定疾病終身保険(低解約

-

-

バレンタインショック後、将来を不安に感じている法人営業マン必見!まだまだチャンスはありますよ!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、「事業リスク対

-

-

マニュライフ生命 こだわり終身保険v2 無配当終身保険Ⅱ型(低解約返戻金特則付)

こんにちは、K2 Collage 松本です。今回はマニュライフ生命のこだわり終身保険v2を解説します

-

-

ネット生保は安いのか? Part1 ~コストの違い~

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回はネット生保につい

-

-

CO-OP(コープ)共済の総合保障保険「たすけあい女性コース」解説

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、CO-OP(コ