生命保険の保険料が割引になる、お得な方法!「前納」

公開日:

:

最終更新日:2020/09/16

生命保険の基礎知識, 生命保険の賢い使い方, 節約, 終身保険, 養老保険

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は生命保険の保険料が割引になる方法の一つである「前納」についてお伝えします。

1.前納(ぜんのう)とは?

通常は保険料を毎月払っていきますが、何年分か先に保険会社に払うことを「前納」と言います。前納をすることで、保険料の割引を受けることができます。

前納には

一部前納

全期前納

があります。

「一部前納」は払込期間が10年の契約の場合は1年分や3年分など払込保険料の一部だけを前納する方法です。

「全期前納」は払込期間の保険料を全て前納することです。

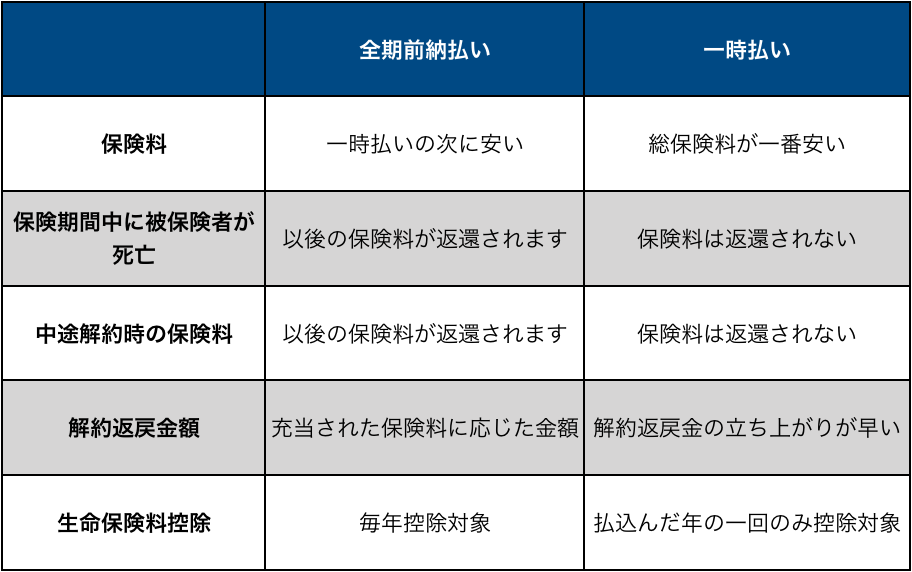

2.「全期前納」と「一時払い」の違い

比較のポイントは

保険料

保険期間中に被保険者が死亡

中途解約時の保険料

解約返戻金額

生命保険料控除

です。下記の表にまとめました。

3.それぞれのメリットとデメリット

<全期前納>

メリット

・払込期間中に死亡や解約した場合は残りの保険料が戻ってくる

・毎年生命保険料控除を受けられるので、税金の軽減効果がある

デメリット

・一時払いよりは保険料が高くなる

・一時払いよりは返戻率が低くなる

<一時払い>

メリット

・保険料が安い

・返戻率が高い

デメリット

・保険料払込期間中に死亡や解約した場合は保険料は戻ってこない

・払込初年度の一回しか生命保険料控除を受けられない

4.全期前納と一時払いはどちらがお得?

「解約返戻率」「死亡保険金コスト」など、何を重視するかによって変わります。

将来絶対に死亡保険金としてお金を家族に残さないといけない方は、必要な死亡保障額を出来るだけ安く購入する方が良いので「一時払い」という選択になります。

ただ「全期前納」の方がお得になるケースもあります。

保険に加入してすぐに死亡してしまった場合は、それ以降の保険料が戻ってくるので、保険料として払った費用が少ないのでお得になります。

5.前納を使ったテクニック

前納を上手く使って、保険料をお得に払う方法があります。

それは「外貨建の生命保険」を契約している場合に使えます。外貨建保険の場合は毎月の保険料が為替レートによって変動します。

円高は保険料が割安に払え、円安は保険料が割高になりますよね。一般的には円高円安を気にせずに毎月払っていくことで平均化されるのでいいのですが、お金に余裕のある方は円高の時に何年分か前納をします。

例えば円高の時に3年分を前納すると、その時のレートで3年分の保険料を払うことができ、それ以降3年間は保険料を支払わなくても大丈夫です。もちろん、また前納をして払うこともできます。

1年後にまだ円高であれば1年分だけ前納をします。もし円安であれば既に前納で納めているので、保険料の支払いはお休みしましょう。さらに2年間も保険料を支払わなくても大丈夫です。

この様に円高の時に何年分か前納をして、保険料の支払時期に余裕を持たせることで、円安の時は保険料を支払わずに円高の時だけ保険料を払うようなこともできます。

上図がUSD/JPYの為替レートの推移です。

通常は為替は常に上がったり下がったりを繰り返していますが、いつ上がったり下がったりするかは誰にも読めないので、その辺は自己責任で(笑)

それでも前納割引も付くので、お得に払える方法であるとは言えると思います!

6.悪い販売方法

生命保険が好きな方や年配の方は「一時払」にした方が保険料が安くなるという事を知ってるいる方が多いです。それを利用してかどうかは分かりませんが、「平準払」の商品なのに一時払いの商品と案内をする方もいます。中身は「全期前納」をしているだけです。

先日解説をしたリタイアメントインカムやかんぽ生命の養老保険は「平準払」なので「一時払」という払方はありませんが、あたかも一時払いの様に案内をして契約を預かっている人もいます。

理由は平準払の方がコミッションが高いからです。

これは顧客の利益を考えた提案をしていないと思います。

”顧客”と”自分”どちらにベクトルを向けて販売をしているのでしょうか?

※あなたに金融のアドバイザーはいますか?

7.まとめ

どちらが良いのかはクライアントのニーズや資産状況によって変わりますが、国内の前納割引率は微々たるものです。

やはり貯蓄や一生涯の死亡保障に対して備えるのであれば海外の金融商品の方が圧倒的に内容が良いです。

堅い貯蓄なら【海外積立年金(3.5%金利保証プラン)】

一生涯の死亡保障を割安に準備するなら【海外終身保険(インデックス型)】

ですね。

さらに、【海外積立年金(3.5%金利保証プラン)】と【前納】を組み合わせると返戻率が20%以上上がります!!

海外積立年金(3.5%金利保証プラン)の返戻率を高める裏ワザ!

気になる方お気軽にお問い合わせください。

関連記事

-

-

住友生命 充実クラブJプラス 5年ごと利差配当付終身保険(一時払)

こんにちは、K2 Collage 松本です。今回は住友生命の一時払終身保険「充実クラブJプラス」を解

-

-

【相談事例】日本生命とソニー生命の学資保険を契約していますが、海外の方が良いと聞きました。今からでも解約して切り替えた方がいいでしょうか? <短期で教育資金を準備する方法 その③ 海外学資保険と海外固定金利商品>

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、実際にあった相

-

-

新商品❗インデックス型海外終身保険 〜めっちゃ安くて利率高い!〜

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は「インデックス型

-

-

(2023.1更新)明治安田生命 贈与がかんたん外貨建一時払終身保険

こんにちは、K2 Collage 松本です。今回は明治安田生命の「贈与がかんたん外貨建一時払終身保険

-

-

1億円は誰でも作れるチャンスがある!

こんにちは、K2 Assurance 保険アドバイザーの松本です。前回は「働き方」についてお話しまし

-

-

オリックス生命 米ドル建終身保険Candle〔キャンドル〕

こんにちは、K2 Collage 松本です。今回はオリックス生命の米ドル建終身保険Candleを解説

-

-

「このまま終身保険を続けていいのか?勉強会」開催します。【6/22(土)14:00~15:30】

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今日は勉強会のお知らせ

-

-

生命保険の平均加入額はいくら?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は「生命保険の平均

-

-

【対談動画】第24回 わりかん保険ってどうなの?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、保険アドバイザ