Just In Case社の医療保険「歩くとおトク保険」歩数に応じて保険料が安くなる!

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、Just In Case(ジャストインケース)社の医療保険「歩くとおトク保険」を解説します。

Just In Case(ジャストインケース)社を知らない方は下記のブログも参考にしてください。

ジャストインケース社、国内初のP2P保険「わりかん保険」登場!

コロナが収束するまで等の、短期間の保障にはアリ! ジャストインケースの「コロナ助け合い保険」とは?

1.医療保険とは?

医療保険は主に「入院」「手術」をした時に給付金を受け取れる保険です。

医療保険は3年に1回くらいのペースで内容が改良されていくので、5年に一度くらいは自分の契約と新しい医療保険の契約を比較してみて見直しをするかどうか検討してみましょう。

ココだけは押さえよう! 医療保険選びの6つポイント!

2.特長

3.商品概要

契約概要

契約年齢:満18歳〜満74歳

保障期間:1年(更新)

払込頻度:月払いのみ

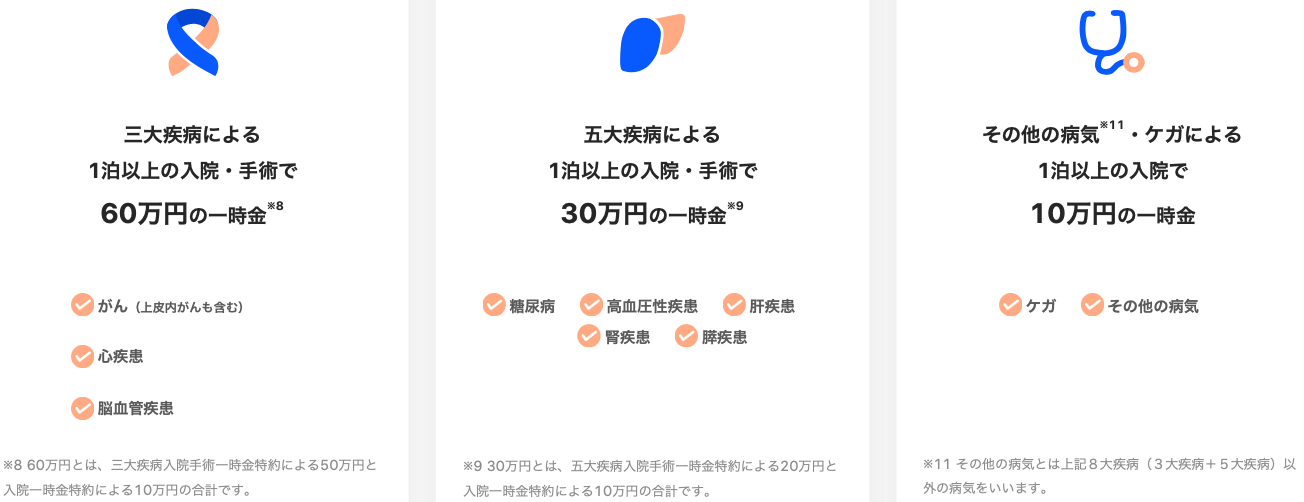

保障内容

三大疾病入院手術一時金特約および五大疾病入院手術一時金特約によるお支払いに該当した場合は、お支払いの翌日に保険契約は消滅します。

入院一時金は、1年間の保険期間中一回のみお支払いします。なお、ご契約を更新された場合には再度お支払いできます。

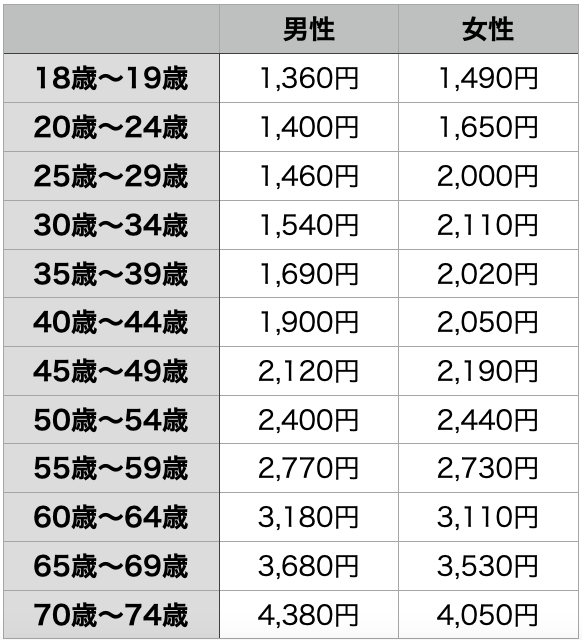

割引前保険料

4.シミュレーション

契約例

男性 30歳

身長:175cm

体重:70㎏

割引前保険料:1,540円

<平均歩数による割引率>

1,000歩以上:13.1%(1,339円)

2,000歩以上:13.2%(1,337円)

3,000歩以上:13.4%(1,334円)

4,000歩以上:13.6%(1,330円)

5,000歩以上:14.0%(1,324円)

6,000歩以上:14.4%(1,318円)

7,000歩以上:14.9%(1,310円)

8,000歩以上:15.6%(1,300円)

9,000歩以上:16.2%(1,290円)

10,000歩以上:17.1%(1,277円)

11,000歩以上:18.0%(1,263円)

12,000歩以上:19.0%(1,247円)

13,000歩以上:20.3%(1,228円)

14,000歩以上:21.8%(1,205円)

15,000歩以上:23.8%(1,174円)

16,000歩以上:25.8%(1,143円)

年齢が上がると割引率も大きくなり最大52%になります。

仮に16,000歩以上歩く方が74歳まで継続すると、

30〜34歳:1,143円

35〜39歳:1,198円

40〜44歳:1,291円

45〜49歳:1,363円

50〜54歳:1,459円

55〜59歳:1,598円

60〜64歳:1,719円

65〜69歳:1,856円

70〜74歳:2,100円

となるので、

総支払保険料:823,620円

得するかどうかはさておき、コスパは良いと思います!

5.まとめ

今回は、Just In Case社の医療保険「歩くとおトク保険」を解説しました。

歩くことで保険料が割引され、それが健康にも繋がるので保険会社、契約者お互いにメリットのある保険だと思います。

他社でも健康増進型の保険商品がありますが、保険料への反映が1年単位だったりと道のりが遠く感じるものが多いです。

歩くと保険料が安くなる!住友生命「未来デザイン1UP Vitality」すぐに見直しましょう!

「歩くとおトク保険」は今月の成果が翌月に直ぐに反映するので、モチベーションの維持にもなりますね!

普段から運動する習慣がない人が、健康のために歩こうと思っても継続するのは大変ですが、保険料というお金を払うことでコミットが強くなり継続の力にもなるかもしれないですね!

それでいて一泊二日以上の入院、三大疾病、五大疾病で一時金が受け取れる保障を割安の保険料で備えられます。

もちろん、そもそも医療保険は必要かどうか考えて頂くことも大事ですが、損得だけではない新しい価値を提供していると思います。

必要最低限の医療保障だけで良いと考えるなら選択肢としてアリですね!

高額療養費制度がある中で、民間の医療保険は必要か?

「入院する確率」「死亡する確率」「老後を迎える確率」はどれくらい?そして優先順位は?

関連記事

-

-

日本生命 ニッセイ学資保険

こんにちは、K2 Collage 松本です。今回は日本生命の「ニッセイ学資保険」を解説します。日本国

-

-

ジブラルタ生命 米国ドル建リタイアメントインカム 米国ドル建年金支払型特殊養老保険〔無配当〕

こんにちは、K2 Collage 松本です。今回はジブラルタ生命の米国ドル建リタイアメントインカムを

-

-

ニッセイ・ウェルス生命 そなえて安心介護プラス 指定通貨建(特別)終身保険

こんにちは、K2 Collage 松本です。今回はニッセイ・ウェルス生命の「そなえて安心介護プラス」

-

-

海外定期保険のパフォーマンス

こんにちは、K2 Assurance 保険アドバイザーの松本です。 以前に【海外終身保険の

-

-

三井住友海上あいおい生命 &LIFE 個人年金保険

こんにちは、K2 Collage 松本です。今回は三井住友海上あいおい生命の「&LIFE 個人年金保

-

-

マニュライフ生命 パワー・カレンシー 介護保障タイプ(据置プラン)[外貨建定額個人年金]

こんにちは、K2 Collage 松本です。今回はマニュライフ生命の個人年金保険「パワーカレンシー介

-

-

低解約返戻金型終身保険とは? メリットとデメリットの解説と比較

こんにちは、K2 Assurance 保険アドバイザーの松本です。今回は「低解約返戻金型終身保険」に

-

-

アクサ生命 アップサイドプラス 利率変動型定額部分付変額終身保険(通貨選択型)

こんにちは、K2 Collage 松本です。今回はアクサ生命の一時払変額保険アップサイドプラスを解説

-

-

ソニー生命 養老保険(無配当)

こんにちは、K2 Collage 松本です。今回はソニー生命の「養老保険〔無配当〕」を解説します。詳

-

-

アフラック 終身保険どなたでも 終身保険〔無選択型〕

こんにちは、K2 Collage 松本です。今回はアフラック生命の無選択型終身保険「終身保険 どなた