歩くと保険料が安くなる!住友生命「未来デザイン1UP Vitality」すぐに見直しましょう!

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回はCMで俳優瑛太さんが演じる慎重なサラリーマン『上田一(うえだはじめ)』でお馴染みの住友生命「1UP」についてお伝えします。悪名高き「アカウント型保険」「定期付終身保険」を未だに主力商品として、販売している漢字のついた生命保険会社の代表商品の一つです。

1.住友生命の主力商品は?

住友生命の主力パッケージ商品は大きく分けて3つあります。

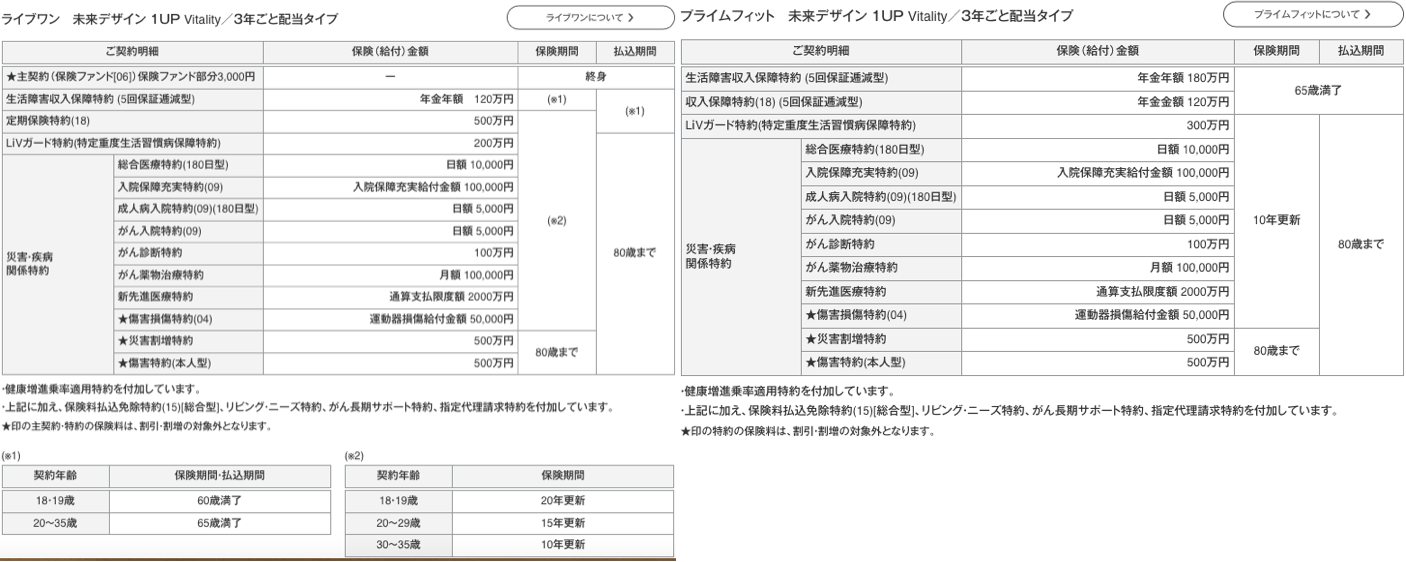

ライブワン

主契約が積立保険ファンドで、いわいる「アカウント型保険」です。

Wステージ

終身保険が主契約で、いわいる「定期付終身保険」です。

プライムフィット

資産形成や一生涯の保障がないプランで、いわいる「組立型保険」です。

多くの国内生命保険会社では主力商品は1つで新商品が出ると旧商品は販売終了にするのでですが、住友生命だけは3つのラインナップがあります。

そしてそれぞれの主力商品に、

・生活障害収入保障特約を付加したものには「未来デザイン1UP」

・健康増進乗率適用特約を付加したものには「Vitality」

という名称がつけられます。

仮にライブワンに、生活障害収入保障特約と傾向増進成立適用特約をつけたプランだと、

「ライブワン未来デザイン1UP Vitality」

という名称になります。

2.定期付終身保険とは?

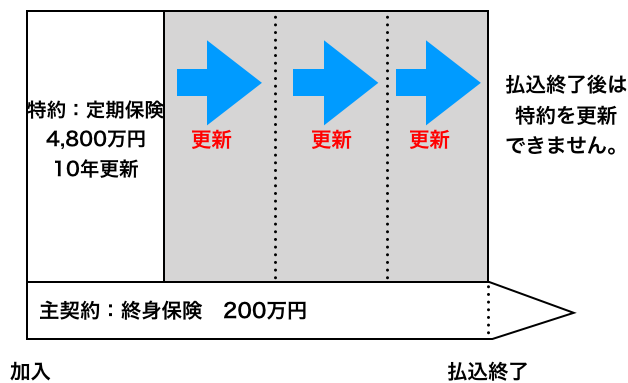

定期付終身保険

上記のように主契約を終身保険で特約として医療保障、定期保険、がん保険などを付加した契約です。10年毎に更新して、保険料がドンドン高くなっていく保険契約です。

住友生命の定期付終身保険「Wステージ」

住友生命の定期付終身保険「Wステージ」では「新終身保険」と表示されています。払込が終了する第一保険期間は経過年数に応じて死亡保障額が徐々に上がり、払込が終了した後の第二保険期間でようやく契約した基本死亡保障額になります。通常の終身保険は契約したときから死亡保障があるので勘違いしないようにしてください。

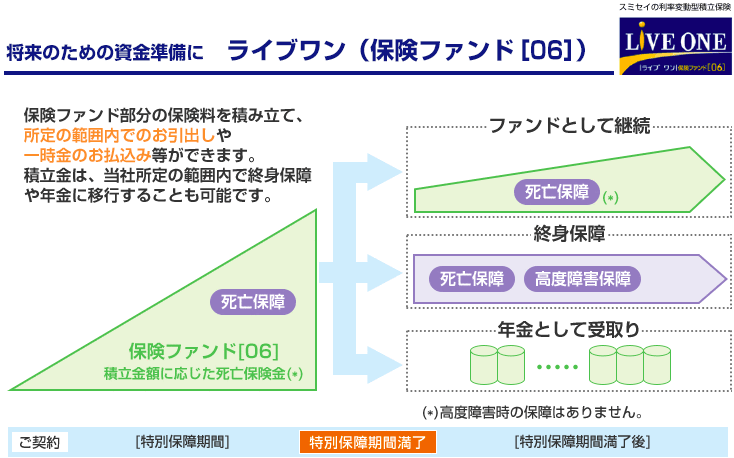

3.アカウント型保険とは?

住友生命のアカウント型保険「ライブワン」

アカウントと呼ばれる積み立て部分を主契約にして、定期保険や医療保険など様々な保険を特約につけられる総合保障タイプの保険です。主契約に多くの特約がついた総合保障という点では、定期付終身保険の終身保険がアカウントになったものと考えるとイメージしやすいと思います。

主契約は死亡した時には積立分が死亡保険金として払われるので、ただ単に積み立てているだけで死亡保障の上乗せはありません。これなら定期付終身保険の方がまだマシですが、先程説明した住友生命の定期付終身保険「Wステージ」ではアカウント型とあまり変わりないです。そもそも定期付終身保険も即見直すべき商品なので、住友生命の契約があれば見直しを考えましょう!

ちなみにアカウント部分の積立額は自由に変更できたり、貯まっているお金を引き出すこともできます。そして将来は貯まっている金額に応じて終身保険に切り替えたり、年金として受け取っていくことができます。ただし、大体の方は更新のタイミングで保険料が高くなるので、「貯まっている金額を充当しましょう」という「転換制度」を利用した提案されて掛け捨ての保険料に充てられるので、将来はお金が全然貯まっていない人が多いと思います。

転換しちゃダメ!!見直し提案で使われる「転換制度」とは?

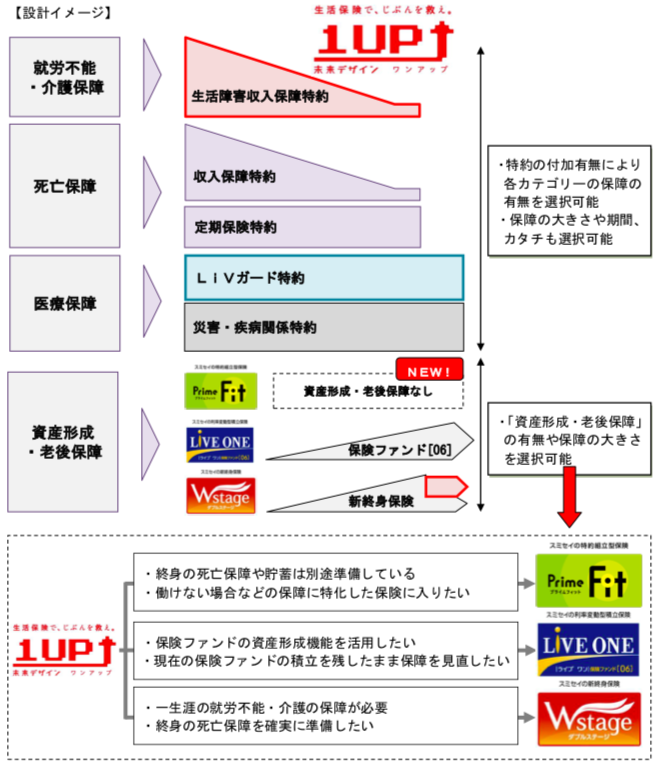

4.組立型保険とは?

組立型保険とは、主契約に「終身保険」や「アカウントと呼ばれる積立契約」をなしで、特約だけを組み合わせたプランです。

住友生命の組立型保険「プライムフィット」

貯蓄は他でしている方には、必要な保障だけを補うことができます。

ですが、そもそもの保険料が高いので、目的に応じた保障を別々の保険会社で契約した方がコスパは良くなります。

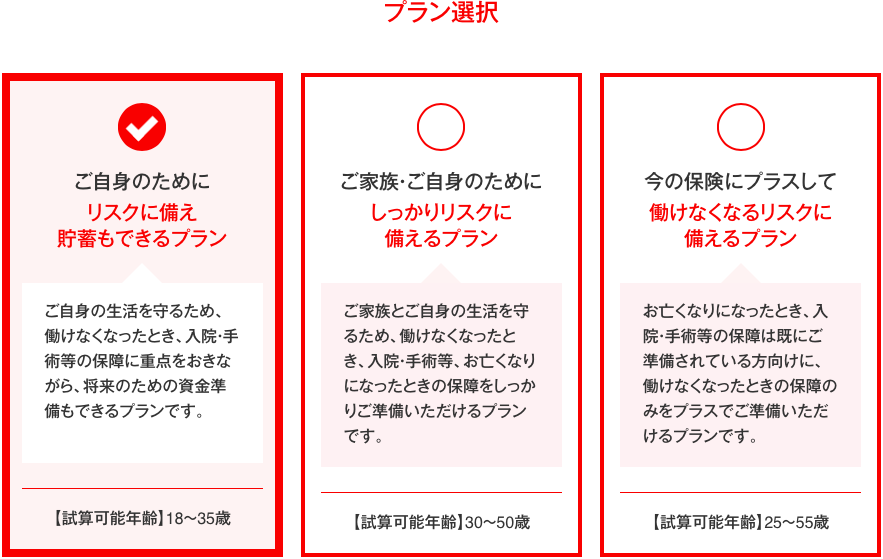

5.シミュレーション

住友生命のホームページでは3つのプランから選択でき、年齢と性別を入力すればプラン例を自動で出してくれます。

今回は左(独身用)と真ん中(所帯持ち用)のプラン例を比較しながら確認していきたいと思います。

いかがですか?理解できましたか?

いや〜ほんとに分かりにくいですねw

簡単に言うと

・就労不能保険

・定期保険

・収入保障保険

・医療保険

・がん保険

がひとまとめになっている保険です。

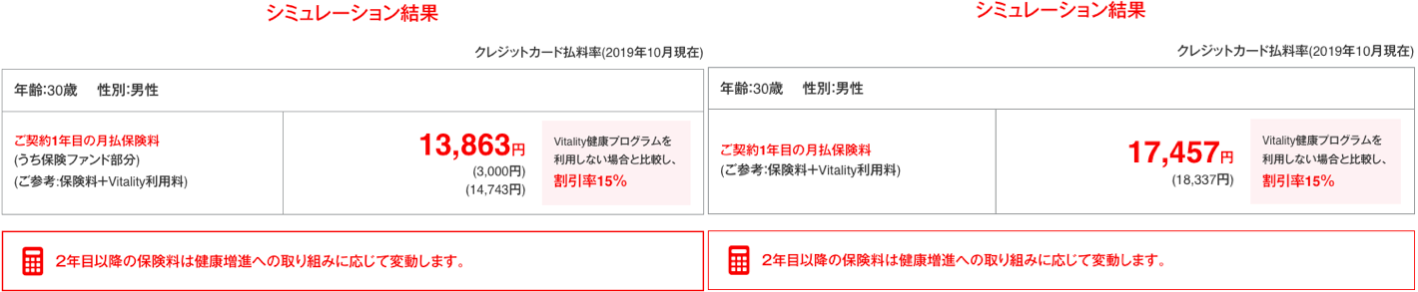

左側の独身プランにはアカウントの積立に3,000円充てられています。保険料が14,743円なので、11,743円が掛け捨ての特約保険料ということです。

右側の所帯持ちプランは積立部分がないので、保険料18,337円が全て掛け捨てになります。

結論から言うと、ひとまとめにせずに個別で必要な保障を準備した方が保険料も安く、保障内容も充実します。なので、加入している方は即座に見直しましょう。

6.Vitalityプログラムについて

Vitalityプラグラムは契約者の健康増進に繋げるためのプログラムです。契約者が毎年健康診断を受け結果を提出したり、1日の歩数が基準以上あるとポイントが貯まっていきランクによって翌年の保険料が増減します。

ランクは

ゴールド(保険料2%減)

シルバー(保険料1%減)

ブロンズ(保険料変動なし)

ブルー(保険料1%増)

の4種類で、保険料の割引率の上限は30%、割増率の上限は10%です。

このプログラムに参加するためには保険料と別で毎月880円のVitality使用料が必要ですが、初年度から割引率15%からのスタートになるので、保険料が6,000円以上の契約であれば付けたほうが安くなりますね。また保険料が多いとその割引額も大きくなるのでお得になります。

ですがっ!?

それなら最初から安い保険に入りましょうよw

健康増進で契約者がより健康になればなるほど、保険金や給付金を支払う確率は低くなるので、保険会社としても嬉しいでしょうね(笑)

7.まとめ

私はいつも「保障と貯蓄は分けましょう!」とお伝えしています。そして「保障を準備するなら国内の掛け捨て保険が良い」と言っていますが、さすがにこれはやりすぎですw

万が一の保障はあればあるだけ安心だと思いますが、何でもかんでも特約を付けると保険料が大変なことになります。そして更新で倍々と高くなり、老後には数万円しか貯まってない契約者が結構いますから気をつけてください。

保障が沢山あるのもいいですが、そもそも貯蓄があれば保険って必要ありませんからね。根本的な考え方を間違わないようにしてください。

生命保険は必要か? まとめ

何度も言いますが、現在加入している方は直ぐに見直すことをオススメします。

関連記事

-

-

コロナショックで保険商品には、どの様な影響がある?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、「コロナショッ

-

-

【動画解説】終身保険とは?Part①

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、K2 Inve

-

-

東京海上日動あんしん生命 長生き支援終身 低解約返戻金型終身介護保険[無配当]

こんにちは、K2 Collage 松本です。今回は東京海上日動あんしん生命の長生き支援終身を解説しま

-

-

はなさく生命 はなさく収入保障 収入保障保険(無解約払戻金型)

こんにちは、K2 Collage 松本です。今回ははなさく生命の収入保障保険「こだわり収入保障」を解

-

-

メディケア生命 新メディフィットPlus[プラス] 特定疾病一時給付保険(無解約返戻金型)

こんにちは、K2 Collage 松本です。今回はメディケア生命の特定疾病一時給付保険「新メディフィ

-

-

投資額を回収するのが長過ぎる!!第一生命のトンチン年金「ながいき物語」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、第一生命のトン

-

-

自由診療もタダ!? セコム損保のがん保険「自由診療保険メディコム」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回はセコム損害保険の

-

-

40年預けて6%しか増えない! 東京海上日動あんしん生命の個人年金保険

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は東京海上日動あん

-

-

低解約返戻金型終身保険とは? メリットとデメリットの解説と比較

こんにちは、K2 Assurance 保険アドバイザーの松本です。今回は「低解約返戻金型終身保険」に

-

-

ネオファースト生命 ネオde定期 無解約返戻金型定期保険

こんにちは、K2 Collage 松本です。今回は、ネオファースト生命の定期保険「ネオde定期保険」

- PREV

- 【対談動画】第3回 保険から投資へ

- NEXT

- 【対談動画】第4回 日本の保険業界をやめてみて