時間割引率とは?

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は「時間割引率」についてお伝えします。

突然ですが質問です。

AとBの好きな方法でお金がもらえることになった場合、あなたはどちらを選びますか?

A:今日もらえる1万円

B:1ヶ月後にもらえる1万100円

多くの人が、Aの今日もらえる1万円を選ぶのではないでしょうか。人間には、将来もらえるお金の価値を、(現在の価値にすると)表面上の金額よりも小さく感じる、つまり、割引いて感じる傾向があるのです。

1.時間割引率とは?

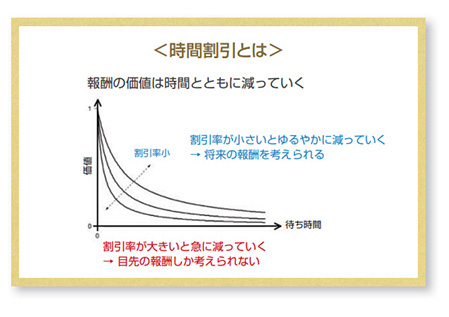

ある報酬の将来の価値(遅延報酬)が、現在の価値(即時報酬)よりどれだけ低く感じられるかを時間による割引率で考えること。また、その割引率のこと。

多くの人は将来の報酬を現在の報酬より割り引いて考えているが、その割引率が低ければ将来の報酬まで我慢することができます。

時間割引率が低い人は自制心(セルフコントロール能力)が高く、時間割引率が高い人は衝動性が高いことになります。

例えば、先ほどの選択ではAを選んだ人でも、今日もらえる1万円と1カ月後にもらえる1万500円という選択肢だったら、1カ月後にもらえる1万500円を選ぶ人もいるでしょう。一方で1カ月後にもらえる金額が1万1,000円だったとしても、今日もらえる1万円を選ぶかもしれません。

「時間割引率」が大きい、つまり、1カ月後にもらえる金額が今日もらえる金額よりもとても大きくなければ、今日もらうことを選ぶ人は、早くもらいたいというせっかちな人ということで、「時間割引率」は「せっかちさ」や現在を重視する程度を表すといわれています。

また、時間割引率が大きい人は、お金や健康などの長期的な計画を立てにくい傾向があることも知られています。

短期金利でお伝えした、リボ地獄も時間割引率が大きい人と言えます。

では、次の場合はどうでしょうか。

あなたならAとBどちらを選びますか?

A:6カ月後にもらえる1万円

B:7カ月後にもらえる1万100円

この場合は、Bを選ばれる方も多いのではないでしょうか。先ほどの選択と同じで、AとBの選択肢の間の期間は1カ月で、もらえる金額の差は100円ですので、「せっかちさ」が近い将来でも遠い将来でも同じならば、先ほどの選択でAを選んだ人は、今回もAを選ぶはずです。

しかし、「せっかちさ」は、近い将来では大きく、遠い将来では小さくなる傾向があることが知られています。このため、先ほどの質問ではAを選んでいた人も、この質問ではBを選ぶようになることがあるのです。

2.マシュマロ・テスト

4歳の子どもが、マシュマロをいますぐ食べるか、ガマンできるかを調べたアメリカの有名な実験があります。

15分間ガマンすればマシュマロがもうひとつ手に入るのですが、それができた子どもは全体の3分の1しかいませんでした。

実験に参加した子どもたちを追跡調査すると、マシュマロをガマンした子どもは大学進学適性試験(SAT)の成績が高く、社会的にも成功していることがわかりました。現代社会(知識社会)では、時間割引率が低い方が有利で、高い方が不利なのです。

参考:ウォルター・ ミシェル『マシュマロ・テスト』

3.資産運用や投資においても重要

冒頭の質問について投資として考えてみましょう!

A:今日もらえる1万円

B:1ヶ月後にもらえる1万100円

Bを選択した場合はAと比較して何%増えているでしょうか?

10,000円に対して100円増えているので、1%増えています。

月利1%なので、年利換算すると12%です。

現在のメガバンク普通預金の金利は年利0.001%なので、12,000倍です。

どれだけ凄い利率かが分かりますね。

積立投資も同じです。

最初の数年間は積立累計額も少ないですし、ドルコスト平均法を利用するので、積立額よりも評価額が低いことが多いでしょう。複利の効果もまだまだ小さいですが10年、20年、30年と長く続けることで、雪だるま式に大きくなっていきます。

時間割引率が大きい人は、目の前の上がり下がりを必要以上に気にしてしまい本来の目的や将来の価値を見失ってしまいます。

また、そんな先のことに価値を感じられないので、積立投資を始めることすらできない人もいるでしょう。

もちろん、人間いつ死ぬか分からない限りある生命ですから、今を大事にすることも大切です。しかし、貯蓄や資産形成を後回しにすればするほど、そのツケも雪だるま式に大きくなって自分に振り返ってきます。

※アリとキリギリスの話と同じです

これは仕事でも日常でも全てにおいて言えることです。

後回しにする言い訳を考えずに、今できることから始めていきましょう!

初心者は、まず「積立」から始めよう!

『公的年金に依存しない自分年金を準備するための入門書(マニュアル)』を無料進呈

少子超高齢化、インフレ、財政赤字、年金問題、介護問題、老後破綻。

日本の年金保険は増えないので、『海外で』『外貨で』自分年金を準備しましょう。

- 積立額に応じてもらえるボーナス金利(最大5%)

- 15年で140%、20年で160%の最低保証

- ドルコスト平均法と複利運用で効率的に資産形成

さらに現状11.62%(2020年8月現在)で運用が続けば、将来充実した年金を準備できます。

関連記事

-

-

【クイズ】19歳と20歳では、保険料どっちが安い?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、「19歳と20

-

-

皆さん、休眠預金はありませんか?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、「休眠預金」に

-

-

育児中に受け取れる手当金について

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回は「出産時に受け取

-

-

老後2000万円問題を解決しよう! Part2

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回に引き続き、老後2

-

-

【対談動画】第48回 今こそ、Go To トラベルを使おう!10月からさらにお得に!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、保険アドバイザ

-

-

ライフプランニングの考え方

こんにちは、K2 Assurance 保険アドバイザーの松本です。今回は「ライフプランニング」につい

-

-

【海外固定金利商品】に新プランが登場!!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、ローリスクで金

-

-

【個人資産形成の意識調査】(4)資産形成「必要性を感じる」が5割超え!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、個人の資産形成

-

-

人気の【インデックス型海外終身保険】に新しい払い方が追加されました!!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、人気の【インデ

-

-

【対談動画】第46回 コロナ不況でやってはいけない4つのこと〜資産運用編〜

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、保険アドバイザ

- PREV

- 短期金利とは?

- NEXT

- オークションサイトに現金が出品!?