【インデックス型海外終身保険】を相続対策で活用する方法。

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、インデックス型海外終身保険を利用した相続対策例をご紹介したいと思います。

1.インデックス型海外終身保険とは?

基本は積立利率変動型終身保険と同じです。毎年の利率の計算に用いる指標として「S&P500」か「NASDAQ100」を選択します。過去25年間の平均利率は7%を超える期待値があります。

新商品!インデックス型海外終身保険 ~めっちゃ安くて利率高い!~

「インデックス型海外終身保険」と「国内ドル建終身保険」の比較

コロナショックでアメリカ株の暴落(調整)でも安心な【インデックス型海外終身保険】

そしてこの保険には、契約時の死亡保障額が一定の「定額タイプ」と契約直後から死亡保障が増えて行く「逓増タイプ」を選択することができます。資産運用(お金を殖やす)という目的の場合は、定額タイプが良いのですが、相続対策でできるだけ死亡保険金としてお金を残したい場合は「逓増タイプ」を使う場合もあります。

また、死亡保障額が大きいと体況診査基準が厳しくなります。厳しい基準では契約できないけど、簡易な診査基準なら契約できる方にも利用価値があります。

2.シミュレーション

死亡保障額が一定の「定額タイプ」と死亡保障額が増えていく「逓増タイプ」を見てみましょう。

契約例

男性 60歳

非喫煙 健康体

死亡保障額:USD500,000(約5,500万円)

払込期間:終身払い

払込頻度:年払い

保険料:USD21,335(約235万円)

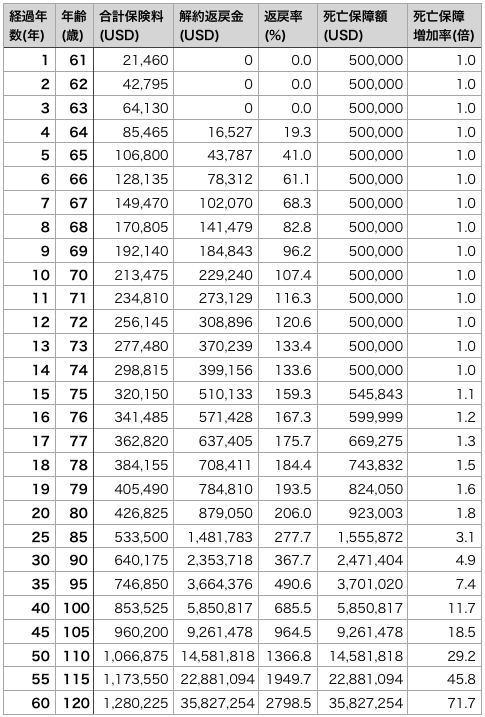

【定額タイプ】

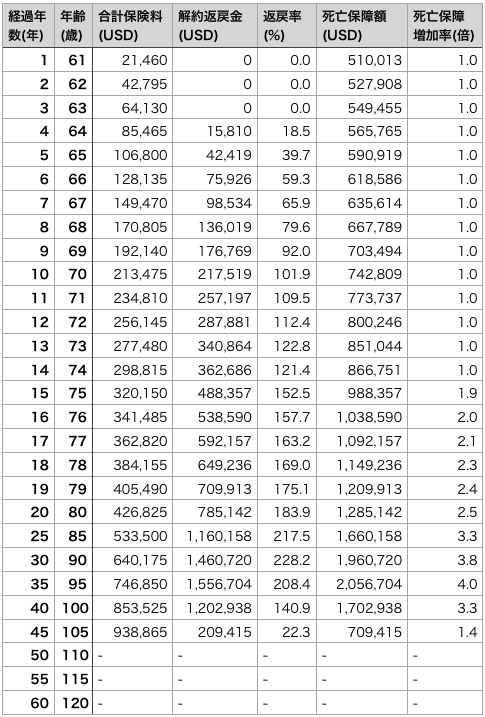

【逓増タイプ】

※45年目以降は保険コストが上回ってしまい契約が失効

3.タイプ別の比較

定額タイプ

経過年数ごとの解約返戻金と返戻率

10年後(70歳):USD229,240(107.4%)

20年後(80歳):USD879,050(206.0%)

30年後(90歳):USD2,353,718(367.7%)

40年後(100歳):USD5,850,817(685.6%)

経過年数ごとの死亡保障額と増加率

10年後(70歳):USD500,000(1.0倍)

20年後(80歳):USD923,003(1.8倍)

30年後(90歳):USD2,471,404(4.9倍)

40年後(100歳):USD5,850,817(11.7倍)

逓増タイプ

経過年数ごとの解約返戻金と返戻率

10年後(70歳):USD217,519(102.0%)

20年後(80歳):USD785,142(184.0%)

30年後(90歳):USD1,460,720(228.2%)

40年後(100歳):USD1,202,938(141.0%)

経過年数ごとの死亡保障額と増加率

10年後(70歳):USD742,809(1.5倍)

20年後(80歳):USD1,285,142(2.6倍)

30年後(90歳):USD1,960,720(3.9倍)

40年後(100歳):USD1,702,938(3.4倍)

逓増タイプは見ての通り死亡保障額がすぐに増えていくので、10年後には1.5倍、20年後には2.6倍になります。ただし、27年目あたりからは定額タイプの方が増えていくという逆転が起こります。

さらにそれ以降の数字を見ていくと、定額タイプの方が死亡保障額がドンドン増えていくことが分かります。そして逓増タイプは35年目からは死亡保障額が下がっていくという現象も起こります。

こうなると逓増タイプのメリットがなさそうに感じると思いますが、ちょっとしたテクニックを使うことで、逓増タイプを長期でも死亡保障と解約返戻金を増加させる方法があります。。。

そうすれば20年以内に死亡したとしても、長生きしたとしても大きな死亡保障を用意できます。

そのテクニックについては、知りたい方はコチラからお問い合わせください。

3.まとめ

インデックス型海外終身保険を使った相続対策の一例をご紹介しました。

国内の外貨建商品でも、ここまで死亡保障が増える商品はないですね。また60歳での契約事例ですが、このくらいの年齢になると死亡保障額よりも支払う保険料の方が多くなる場合があり、解約返戻率も100%を上回るのにかなり時間が掛かります。

なので国内だと「預貯金」→「死亡保険金」に移し替えているだけで増えることはないんですよね。。。

それを海外の終身保険にするだけで、解約返戻金も増やしながら、何倍も大きな保障を準備することができます。

次回は国内の保険商品と数字の比較をしていきたいと思います。

相続対策における「国内終身保険」と「インデックス型海外終身保険」の比較シリーズ① ~終身払~

関連記事

-

-

【海外固定金利商品】に新プランが登場!!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、ローリスクで金

-

-

新しくなった『新海外個人年金』のキャンペーンが始まりました!

こんにちは、K2 Collage 松本です。今回は『新海外個人年金』のキャンペーンについてお伝えしま

-

-

ジブラルタ生命 米国ドル建終身保険(低解約返戻金型)〔無配当〕

こんにちは、K2 Collage 松本です。今回はジブラルタ生命の米国ドル建終身保険(低解約返戻金型

-

-

皆さん終身保険に加入していませんか?

こんにちは、K2 Assurance 保険アドバイザーの松本です。今日は終身保険の加入状況についてお

-

-

「インデックス型海外終身保険」と「国内ドル建終身保険」の比較

こんにちは、K2 Assurance 保険アドバイザーの松本です。 以前の記事でインデック

-

-

アフラック かしこく備える終身保険 終身保険(低解約払戻金2018)

こんにちは、K2 Collage 松本です。今回はアフラック生命の「かしこく備える終身保険」を解説し

-

-

メットライフ生命のUSドル建終身保険「ドルスマートS」ついに積立利率が下がる!!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、メットライフ生

-

-

オリックス生命の死亡保障付医療保険「リリーフ・ダブル(Relief W)」使い勝手が悪い。

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、オリックス生命

-

-

生命保険は必要か?? Part4(学資保険)

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回の続きです。&nb