4月、5月、6月は残業しない方が得! 常識ですよね?

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、「4月~6月は残業しない方が得!」についてお話したいと思います。

1.キッカケ

先日、友達と話をしていてこんなことを言っていました、

「リモートワークになって4月~6月は残業がほとんどしてないから、今年は税金がさがりそう!!」

知っている人もいると思いますが、会社員の方の「社会保険料」は4月~6月の給与によって決まります。

つまり「社会保険料」は安くなるけど、「税金」が安くなるわけではありません。

なので友達には簡単に違いを説明しておきました(^^)

ただ今回のテーマである「4月~6月は残業しない方が得!」という認識は友達と共通しています。

もちろん、様々な意見があるのは理解していますが、個人的には社会保険料はなるべく安くした方が良いと考えています。

2.社会保険料と等級

社会保険料とは?

社会保険料は

・健康保険料

・厚生年金保険料

・介護保険料(被保険者が40歳以上の場合)

のことで、この3つの保険料は、

標準報酬月額×各保険料率

の計算式で算出されます。

標準報酬月額とは?

標準報酬月額とは、会社から給料などの報酬の月額を区切りのよい幅で区分した等級で表し、社会保険料や後述の保険給付額を決めるための基準になる金額です。

等級について

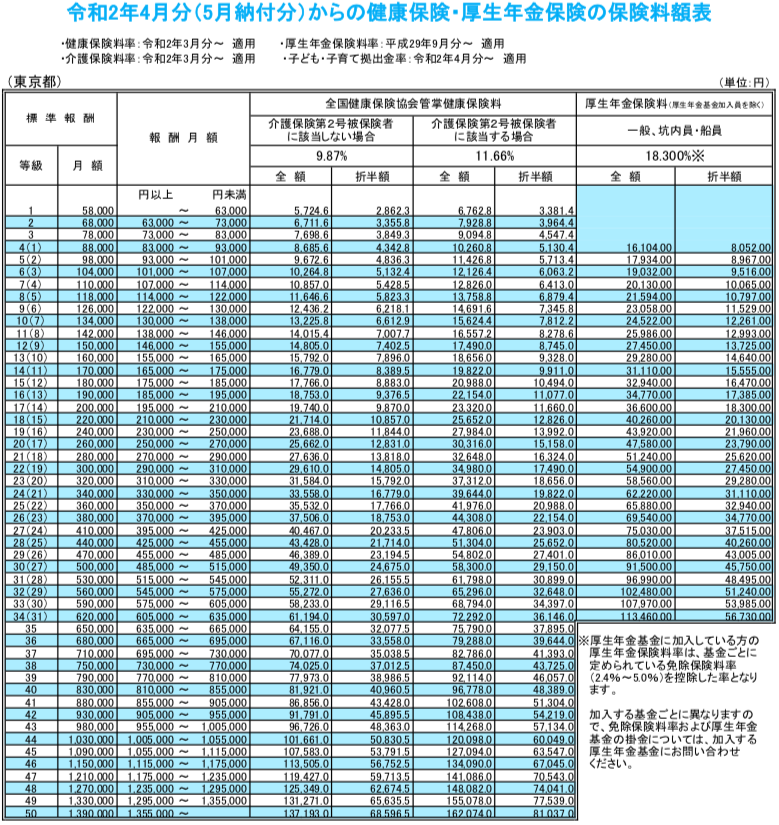

上記の表のように、

・厚生年金保険料は31等級

・健康保険料は50等級

に分けられます。

介護保険料は健康保険料の等級と同じで「保険料率」が上乗せされることで徴収されます。

3.短期と長期の目線

テーマで「4月~6月は残業しない方が得!」と言っていますが、実は必ずしもそうは言いきれません。

物事を短期で考えるか、長期で考えるかで変わるからです。

例えば、年収は同じとして考え、40歳以下の方が、普段は標準報酬月額30万円だけど、4月~6月に残業をして38万円の区分になるとどれくらい社会保険料が変わるでしょうか?

標準報酬月額30万円

・厚生年金保険料 27,450円

・健康保険料 14,805円

標準報酬月額38万円

・厚生年金保険料 34,770円

・健康保険料 18,753円

1ヶ月あたり11,268円の差額なので、1年間では135,216円も変わります。

短期目線

短期で考えると、年間135,216円を給与から引かれるので手取り額が減って損と考えられます。

長期目線

長期で考えると、厚生年金保険料は将来の年金支給額に影響があります。多く払うとその分多く受け取れます。

簡易的な計算として「標準報酬月額×加入月数×0.55%」で概算を出せます。今回の例の場合で1年間だけを考慮した年金受給額を計算すると、標準報酬月額30万円で19,800円、38万円で25,080円と年額で5,280円の差となります。

社会保険料1年間で135,216円を払っているので、年金を26年以上受け取ればプラスになっていきます。

これを「得」と捉えるか「損」と捉えるかは人それぞれです。

4.まとめ

「4月~6月は残業しない方が得!」ということで、お伝えしました。

社会保険料の増減による「損得」は短期目線か長期目線によっても違いますし、人それぞれ捉え方は変わるでしょう。

ですが、今後の日本を考えれば人口減少して社会保障制度の水準は悪くなるのは目に見えています。

税金や社会保険料として国にお金を預けて増やしてくれるなら喜んで預けますが、年金は期待できないですよね。

それなら手元に残るお金を運用して自分で増やしていく方がどれだけ資産効率が良いことか。

いまは手段も「つみたてNISA」「iDeCo」など幅広くあります。

しかし全ての資産を円で保有しているとインフレにも対応できませんので「海外積立年金」なども利用し分散して資産形成していきましょう。

関連記事

-

-

【個人資産形成の意識調査】(4)資産形成「必要性を感じる」が5割超え!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、個人の資産形成

-

-

【相談事例】去年から海外積立投資も始めましたが、海外保険は未知なる世界なので色々教えて頂きたいです。<40代 女性>

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、実際の相談事例

-

-

新しくなった『海外個人年金』全期前納割引5%のキャンペーン!【期限:3月21日(木)】

こんにちは、K2 Collage 松本です。今回は新しくなった『海外個人年金』のキャンペーンについて

-

-

貯蓄は全ての万能薬!!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、「貯蓄は全ての

-

-

老後2000万円問題を解決しよう! Part2

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回に引き続き、老後2

-

-

日本の音楽大学ランキング&学費のまとめ

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、音楽大学につい

-

-

生命保険は必要か? まとめ

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回まで生命保険に加入

-

-

【個人資産形成の意識調査】(3)老後に必要な資金は? 2,000万円前後!?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、個人の資産形成

-

-

『新海外個人年金』全期前納割引4.5%の新年キャンペーン!【期限:1月24日(水)】

こんにちは、K2 Collage 松本です。今回は『新海外個人年金』のキャンペーンについてお伝えしま

-

-

生命保険の3つの基本型とは?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回の記事で生命保険を