生命保険は必要か?? Part2(高度障害について)

公開日:

:

最終更新日:2019/08/30

日本の保険商品, 生命保険の基礎知識, 生命保険の賢い使い方, ライフプランニング, 定期保険 収入保障保険

こんにちはK2 Assurance 保険アドバイザーの松本です。

前回の続きです。

生命保険を加入する目的は何でしょうか?

死亡した時に家族が経済的に困窮しない為

高度障害になった時に家族に負担を掛けない為

老後の資産形成

子供の学資準備

相続対策

でした。

前回は1つ目の<死亡時の保障>について書きました。記事はコチラです。

生命保険は必要か?? Part1(死亡保障について)

今回は高度障害になった時の不足額について、お伝えしたいと思います。

<高度障害時の保障>

こちらも一般的には世帯の金融資産だけでは賄えないから、加入するものです。

なので資産が沢山ある方は取り急ぎ生命保険に加入する必要性はありませんが、支出の多い世帯はまた別です。

つまり収入や支出のバランスによっては、金融資産の大小はあまり関係ないのです。どういう生活レベルを考えるかが重要です。

そして、「高度障害」は若ければ若い人ほどリスクは大きくなります。

また高度障害と言っても、”寝たきりで動けない状態”や”車椅子では動ける状態”など様々なので、厳密に不足額を想定することは出来ません。ただ家族に経済的な負担を掛けずに前向きに人生を歩んでいけるくらいの収入保障を準備していれば問題ないと思います。

では具体的な例で見ていきましょう。

例)男性 25歳 会社員 年収420万円 独身

1)いくらの収入を想定するか

今回は高度障害になったとしても、仕事をしていた時と同じくらいの収入になるように想定してみます。毎月25万円くらいの収入になるように保障を準備してみましょう。

300万円/年間

2)いつまでを想定するか

一般的には65歳からは国の年金が受け取れたり、介護サービスなども利用できるようになるので自己負担額は少なくなります。

なので、65歳までを想定します。

65−25=40年間

3)合計費用を計算する

想定収入×想定年数=合計費用

300×40=12,000万円

4)収入見込を計算する

・社会保険(障害年金)

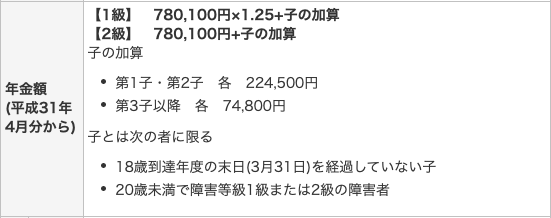

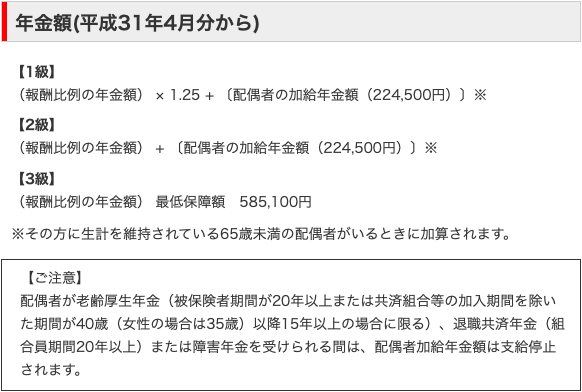

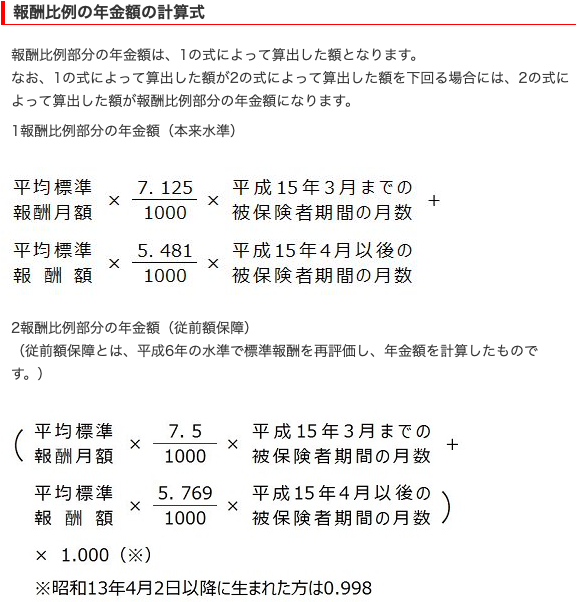

障害等級1級を想定。受給金額については下記を参照(日本年金機構からの図)。

【障害基礎年金について】

【障害厚生年金について】

今回の場合は

障害基礎年金:975,125円

障害厚生年金:935,156円

合計:1,910,281円/年 を受け取ることが出来るので、

40年間では、76,411,240円受け取れます。

約7,600万円

5)必要保障額を計算する

支出(3)−収入(4)=必要保障額

12,000万円−7,600万円=4,400万円

現時点では約4,400万円くらい不足するので、それをカバーできる保障内容の生命保険に加入すれば安心できますね。

ではどんな種類の生命保険が良いのでしょうか?

定期保険? 収入保障保険?

私は基本的に収入保障保険で良いと思います。

なぜなら、年齢を重ねるごとに必要保障額は下がるからです。本当に必要な金額を必要な分だけ準備できるので、とても理にかなっています。実際に収入保障保険で払込期間40年で最大死亡保障額4,620万円の契約だと、

保険料は3,489円/月です。途中で資産形成できて必要保障額がなくなれば解約すればいいし、40年間払ったとしても1,674,720円です。

この保険料なら誰でも払えますし、あとは月に2万円の積立とかすれば保険料ペイできます。

例えば前回お伝えした、海外積立年金(元本確保型プラン)で20年積立ると最低160%になります。

20,000円×12ヶ月×20年=480万円

最低満期金:768万円

利益:288万円

になります。

たった20年間で、掛け捨てに支払う予定の1,674,720円は回収出来ていますね。

さらに、20年後の満期金768万円や他の資産を合計して不足額がなければ保険は解約しても大丈夫です。

この様に貯蓄と保障を分けることによって、効率の良い資産形成と手厚い保障を備えることが出来ます。

また長くなってしまったので、<老後の資産形成>についてはPart3で!

生命保険は必要か?? Part3(老後の資産形成)

関連記事

-

-

FWD生命 FWD収入保障引受緩和 引受基準緩和型収入保障保険(無解約返戻金型)

こんにちは、K2 Collage 松本です。今回は、FWD生命の引受基準緩和型の収入保障保険「FWD

-

-

メットライフ生命 USドル建終身保険ドルアドバンス

こんにちは、K2 Collage 松本です。今回はメットライフ生命のUSドル建終身保険ドルアドバンス

-

-

知って理解する、金融用語 〜個人年金保険〜

個人年金保険(こじんねんきんほけん)とは、こちらから。

-

-

健康で非喫煙者ならこれで決まり!FWD富士生命の収入保障保険「FWD収入保障」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回はFWD富士生命の

-

-

ジブラルタ生命 米国ドル建終身保険〔無配当〕

こんにちは、K2 Collage 松本です。今回はジブラルタ生命の米国ドル建終身保険を解説します。日

-

-

太陽生命 マイ贈与(米ドル・豪ドル)無配当通貨指定型生存給付金付特別養老保険

こんにちは、K2 Collage 松本です。今回は太陽生命の一時払養老保険「マイ贈与」を解説します。

-

-

はなさく生命 はなさく収入保障 収入保障保険(無解約払戻金型)

こんにちは、K2 Collage 松本です。今回ははなさく生命の収入保障保険「こだわり収入保障」を解

-

-

SBI生命 クリック定期!Neo インターネット申込専用定期保険(無解約返戻金型)

こんにちは、K2 Collage 松本です。今回はSBI生命の定期保険「クリック定期!Neo」を解説

-

-

SOMPOひまわり生命 新・誰でも終身 無配当無選択型終身保険

こんにちは、K2 Collage 松本です。今回はSOMPOひまわり生命の新・誰でも終身を解説します