本当に未来を楽しめるのか? マニュライフ生命の一時払変額終身保険「未来を楽しむ終身保険」解説!

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、マニュライフ生命の一時払変額終身保険「未来を楽しむ終身保険」について解説します。

1.終身保険とは?

3つの基本型の中では一番安心感があり、人気の保険です。

終身保険の詳細については下記のブログを参考にしてください。

また終身保険の活用法については下記のブログを参考にしてください。

終身保険の活用法

2.一時払終身保険とは?

生命保険の支払い方には、

・平準払

・一時払い

があります。

平準払は、払込期間を「10年」や「60歳まで」または「終身払い」と期間を決めて払います。

一時払いは、初回に一括で全ての保険料を払います。

基本的には払込期間が短いほど、解約返戻率の立ち上がりが早くなるので、余裕資金がある人は一時払いを選択されます。

また平準払には「前納」という将来の保険料を前もって払う方法もあります。そして初回に全期間の保険料を前納することを「全期前納」と言います。こちらも初回に全部の保険料を払うので一時払いと勘違いされている方が結構います。

ただ「全期前納」と「一時払い」では全く仕組みが違うので、理解されていない方は下記のブログも参考にしてください。

生命保険の保険料が割引になる、お得な方法!「前納」

3.特長

保険料を「定額部分」「変額部分」と分けて運用

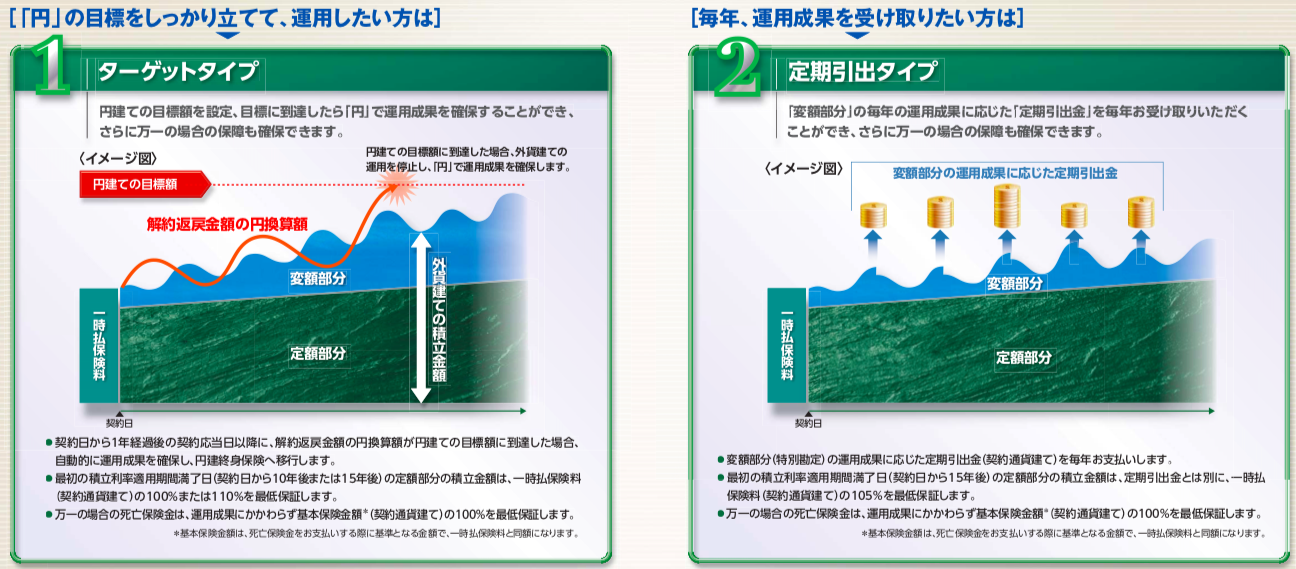

「ターゲット」「定期引出」の2タイプから選択

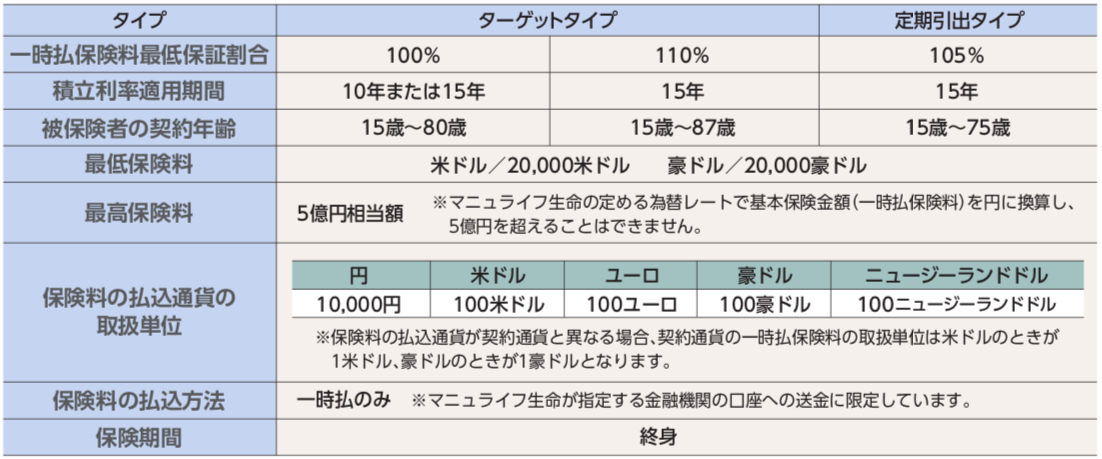

4.商品概要

契約概要

積立利率ってなに?

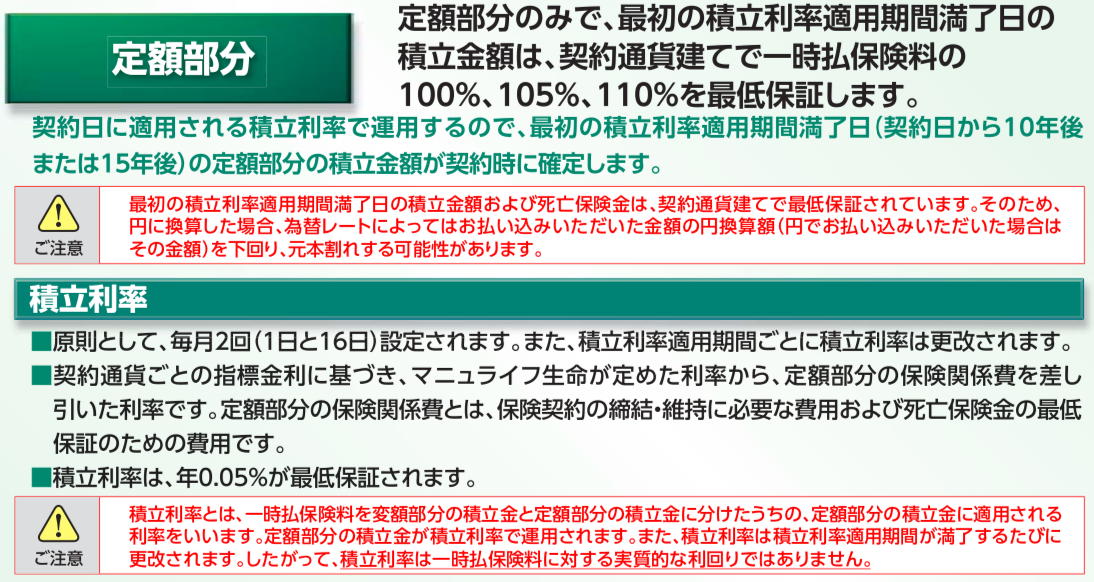

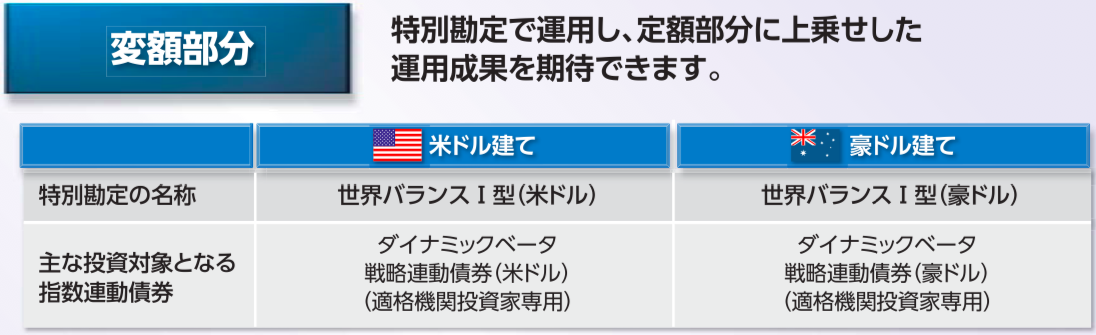

定額部分

契約時に確定した積立利率で運用します。積立利率は毎月、1日と16日に変更され、現在2020年7月後半の積立利率は下の表です。これにより、上記で説明する最低保証を保つようにします。

変額部分

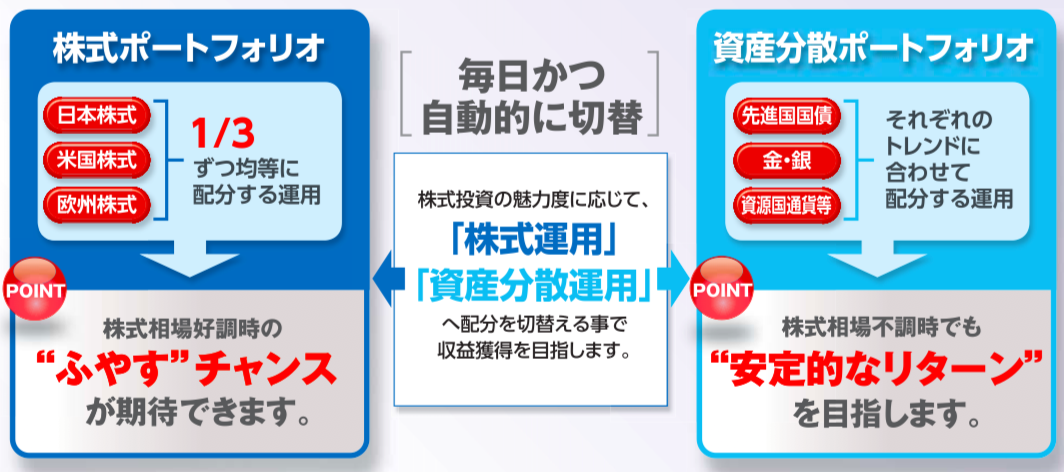

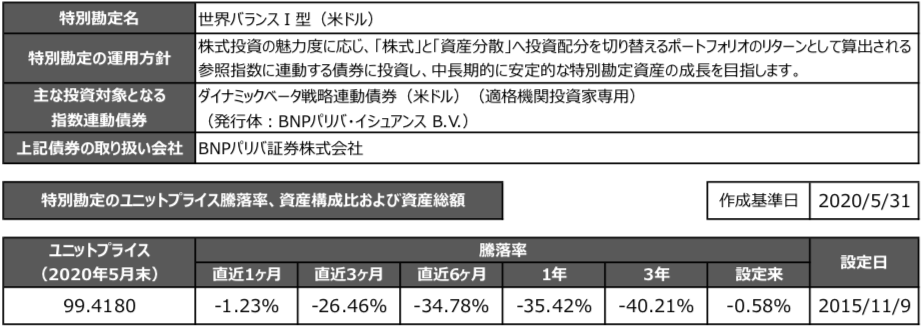

BNPパリバの「世界バランスⅠ型」というファンドで最大で3倍のレバレッジをかけ、また、ポートフォリを定期的に見直して運用を行っているようです。

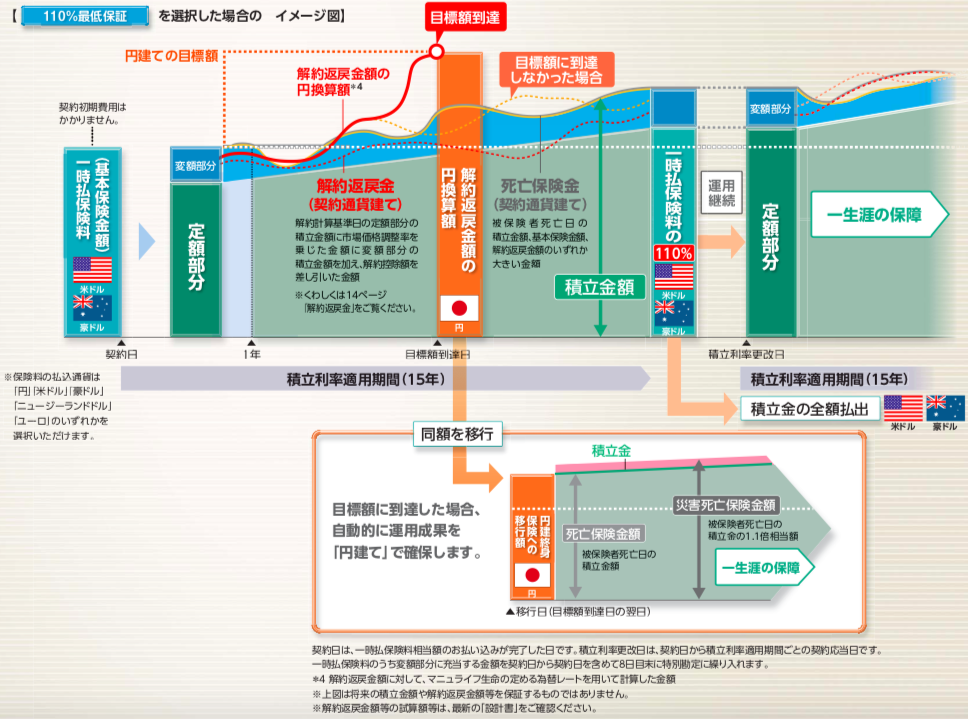

ターゲットタイプ

ターゲットタイプでは契約時に、積立期間を10年または15年で設定し、積立金満了時に一時払保険料の100%または110%の最低保証を決めます。どんなに運用が悪くても10年または15年後に、この金額を保証しています。

そして、契約時に解約返戻金の目標値を110%、120%、130%、140%、150%、200%の6つの中から選択します。契約後1年以上経過してから期間満了の間に、為替手数料や解約控除などの一切の手数料を差し引いて、解約返戻金が設定した目標値に達すると自動的に円建終身保険に移行します。簡単に言うと、目標値に達した時点が満期となるような設定ですね。例えば一時払い保険料1,000万円の120%を目標設定しておけば手数料を引いても円換算で1,200万円になった時点で自動的に円建終身保険に移行し、これを一括で受取ることも、終身保険として残すことも可能です。尚、契約後にこの目標値の設定は変更可能です。

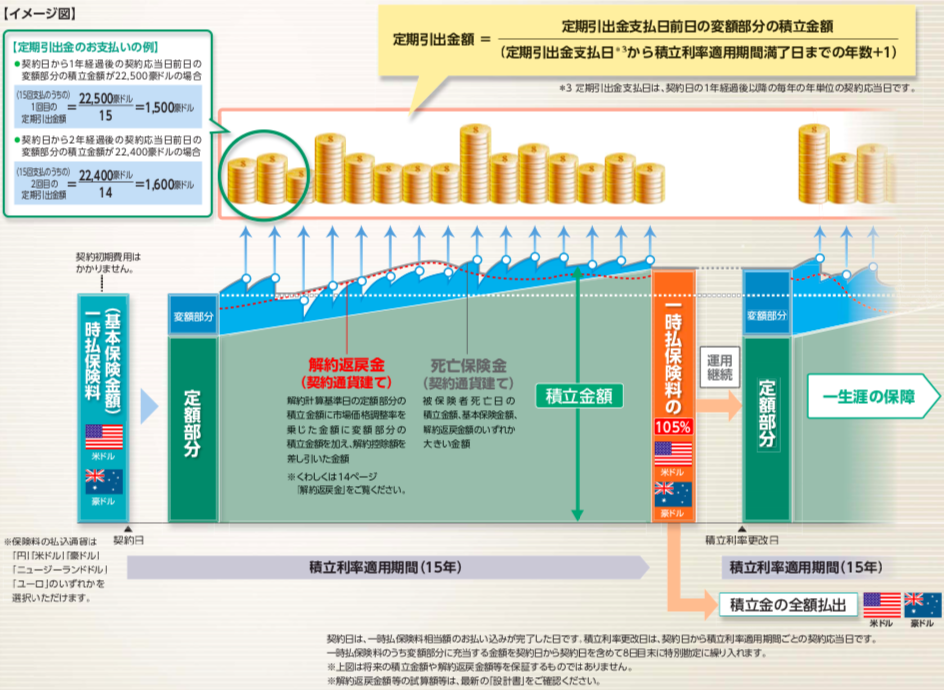

定期引出タイプ

定期引出タイプは積立期間15年で、積立金満了時に一時払保険料の105%が最低保証されます。ターゲットタイプ同様に、どんなに運用が悪くても15年後に、一時払保険料の105%を保証しています。

そして、変額部分(特別勘定)の運用成果に応じて、定期引出金(契約通貨建)を毎年受取ります。つまり、運用成績次第で毎年受取る金額が多かったり少なかったりするわけですが、マイナスを補填しなければいけないようなことはありませんから、最悪でも0円ということです。

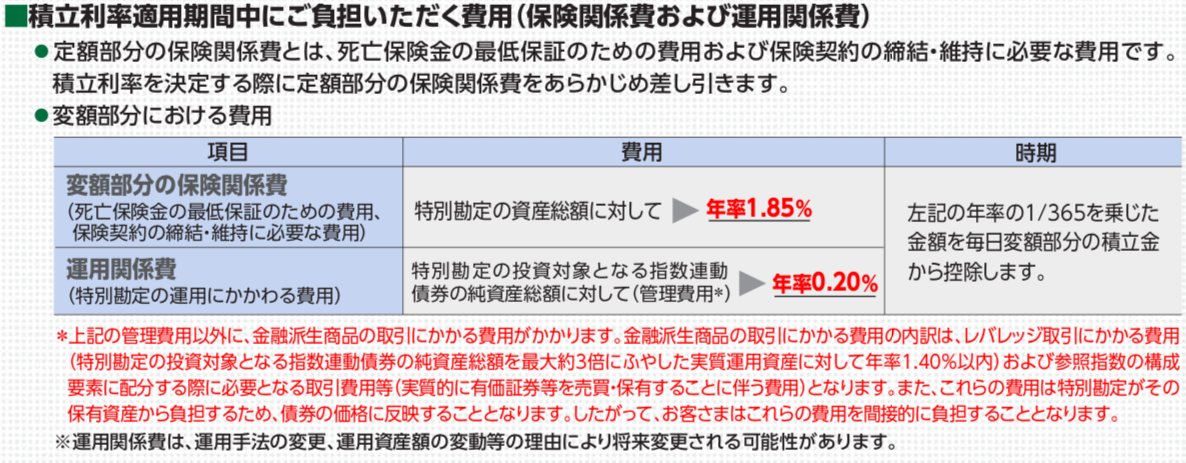

手数料

変額部分の手数料は同類の保険商品と横並びです。

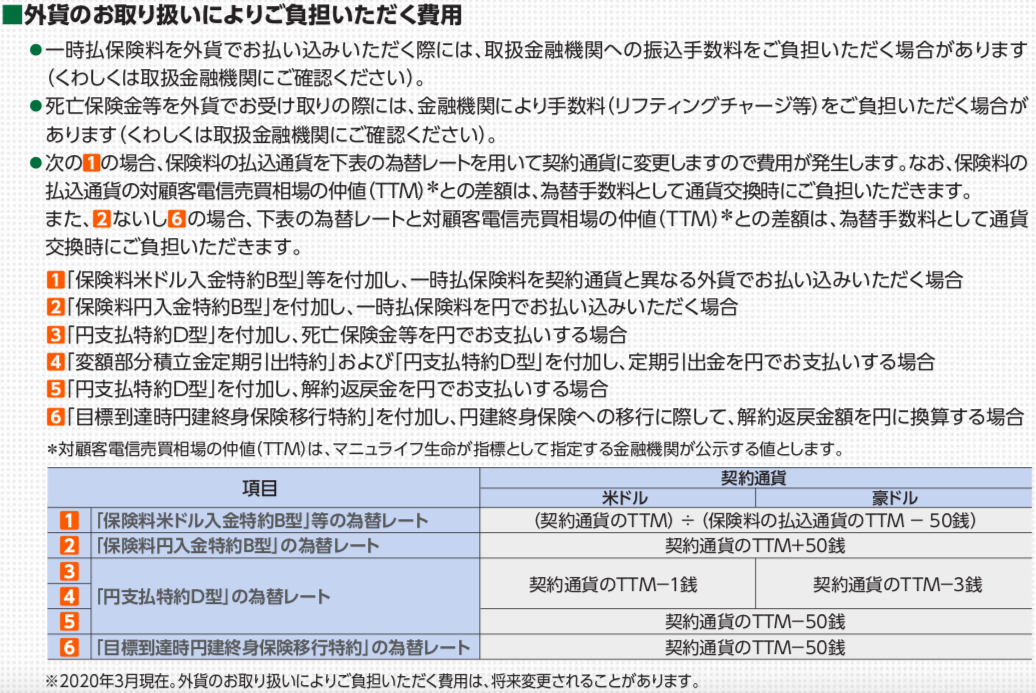

為替手数料は入金時にTTM+50銭、円で受取時にTTMー50銭になっています。ジブラルタ生命の外貨建商品では入金時はTTM+50銭で同じですが、受取時は米ドルでTTMー1銭となっていますので、それに比べるとちょっと高めですね(メットライフはもっと高いですが)。

5.運用レポート

こちらの商品は運用次第で、解約返戻金が変動するので、シミュレーションをすることは出来ません。

ただ変額部分は、BNPパリバの「世界バランスⅠ型」というファンドで運用しているので、このファンドの運用レポートを確認してみましょう。

運用がスタートしてから順調に上昇して、2018年1月くらいをピークに下落し当初のファンド価格に戻ってきています。

2015年中か2016年始めにターゲットプランで預けた方は、ファンド価格が約2.7倍まで上がっているので、目標値に到達した人は結構いるのではないでしょうか?

ですが、2017年後半以降に始めた方は大きく元本割れしているでしょう。

また下記はパンフレットに記載されている参考データです。

1994年12月から2009年9月の毎月末に運用を開始し、「ターゲットタイプ」の商品性にそって運用を行ったと仮定してシミュレーションしたものです。10年・15年の運用期間が取れるそれぞれ178個および118個のデータで、一時払保険料の円換算額を100とした場合の解約返戻金額の円換算額が、目標額に到達したデータの個数および到達した場合の平均運用期間を表しています。なお、目標額に到達していないデータの運用期間は考慮していないそうです。

データは過去のものですし、赤字にしていますが、良い結果になる期間を設定してしまえばいくらでも調整できるので、あくまで参考です。

そして、もう一つ大事なのがそれぞれのプランの定額部分と変額部分の割合です。

上記の割合は前提条件が下記となっています。

米ドルの現在の積立利率は、この半分くらいの利率しかありません。

つまり、最低保証をするために定額部分の割合を多くする必要があります。その分変額部分の割合が少なくなるので運用の影響も小さくなるということです。つまり今後ファンド価格が上昇したとしても、その恩恵を受けにくいのでターゲットに達する可能性は低くなるかもしれません。

もちろん、運用次第なのでどうなるかは誰にも分かりませんが。

6.まとめ

マニュライフ生命の一時払変額終身保険「未来を楽しむ終身保険」について解説しました。

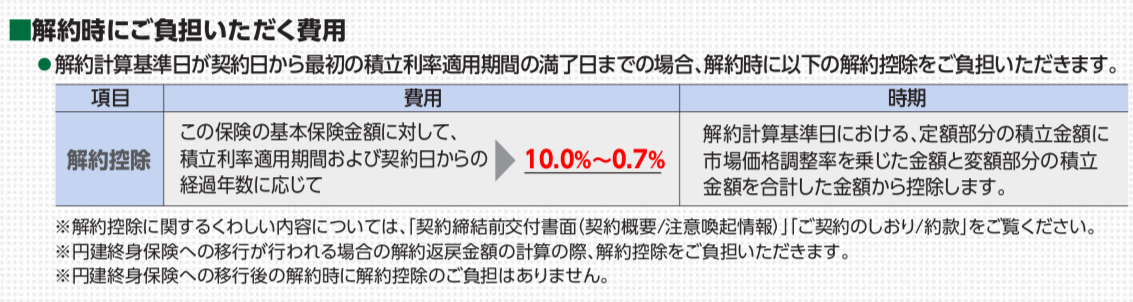

満期時の元本保証があるのは日本人にとっては、安心ですよね。ただし途中解約では色々と手数料がかかるので、元本割れには注意が必要です。

また海外であれば【海外固定金利商品】という固定で金利をつけてくれる商品もあるので、変動するのが苦手な方にはおすすめです。

預入期間と金利は、

3年プラン:1.75%

5年プラン:2.25%

7年プラン:3.0%

10年プラン:3.6%

です。複利で運用されるので、それぞれのプランでUSD100,000預けた場合は

3年プラン:105.1%

5年プラン:111.3%

7年プラン:122.3%

10年プラン:141.4%

が満期時の返戻率です。

単純に預けるだけでもコレくらい増やせます。

さらに海外には定期引出する、しないを契約後も自由に変更できる【積立利率変動型終身保険】があります。

毎年「最低金利2.3% + 運用益」を受け取りながら、解約返戻金も増えていくというものです。

終身年金代わりに使うこともできますね!

関連記事

-

-

マニュライフ生命 こだわり外貨終身 無配当外貨建終身保険(積立利率変動型)

こんにちは、K2 Collage 松本です。今回はマニュライフ生命のこだわり外貨終身を解説します。こ

-

-

最低保証が3%と国内でもトップクラスのUSドル建終身保険ドルスマートS(メットライフ生命)

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、メットライフ生

-

-

ジブラルタ生命 平準定期保険(無配当)

こんにちは、K2 Collage 松本です。今回はジブラルタ生命の定期保険「平準定期保険」を解説しま

-

-

海外積立年金(3.5%金利保証プラン)

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今日は海外積立年金(3

-

-

SOMPOひまわり生命 一生のお守り(無配当 低解約返戻金型終身保険)

こんにちは、K2 Collage 松本です。今回はSOMPOひまわり生命の低解約返戻金型終身保険「一

-

-

SOMPOひまわり生命 新・健康のお守り〔医療保険(2014)〕

こんにちは、K2 Collage 松本です。今回はSOMPOひまわり生命(旧:損保ジャパンひまわり生

-

-

かんぽ生命 終身保険 新ながいきくん(おたのしみ型)

こんにちは、K2 Collage 松本です。今回はかんぽ生命の終身保険「新ながいきくん(おたのしみ型

-

-

ネオファースト生命の医療保険「ネオdeいりょう」これは安い。。。

こんにちは、K2 Assurance 保険アドバイザーの松本です。今回はネオファースト生命の医療保険

-

-

アクサ生命「ユニットリンク」入っちゃダメ!その理由は?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、アクサ生命の変

-

-

CO-OP(コープ)共済の総合保障保険「たすけあい女性コース」解説

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、CO-OP(コ