日本生命の学資保険「ニッセイ学資保険」すぐに見直しましょう!

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、日本生命の学資保険「ニッセイ学資保険」についてお伝えします。

1.学資保険とは?

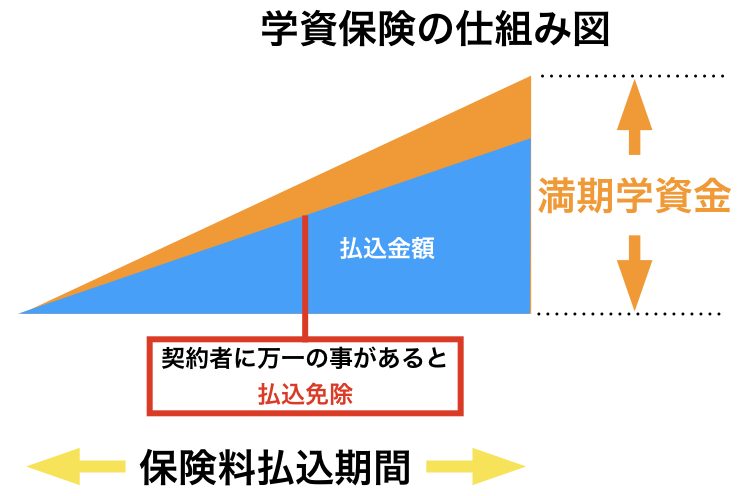

学資保険とは、その名の通り、子どもの学資金(教育資金)を準備するための貯蓄型の保険のことです。毎月決まった額の保険料を払うことで、子どもの成長に合わせた進学準備金や満期学資金を受け取ることができます。

さらに、突然の事故などにより親(契約者)が死亡や高度障害になった場合は、それ以降の保険料の払込が免除となり、保障がそのまま継続され学資金を受け取ることができるのも大きな特長です。

また、学資保険には子どもの医療保障などが付いたタイプもありますが、さまざまな特約を付けると学資金の「返戻率(へんれいりつ)」が100%を下まわる場合もあります。実は、この返戻率こそが学資保険選びの最大のポイントです。ぜひチェックしたい返戻率については後ほど詳しくご説明します。

2.特長

進学時期に合わせて祝金を受け取れる

契約者が万一の時は保険料払込免除

特約で子供の医療保障を付加できる

3.商品概要

契約概要

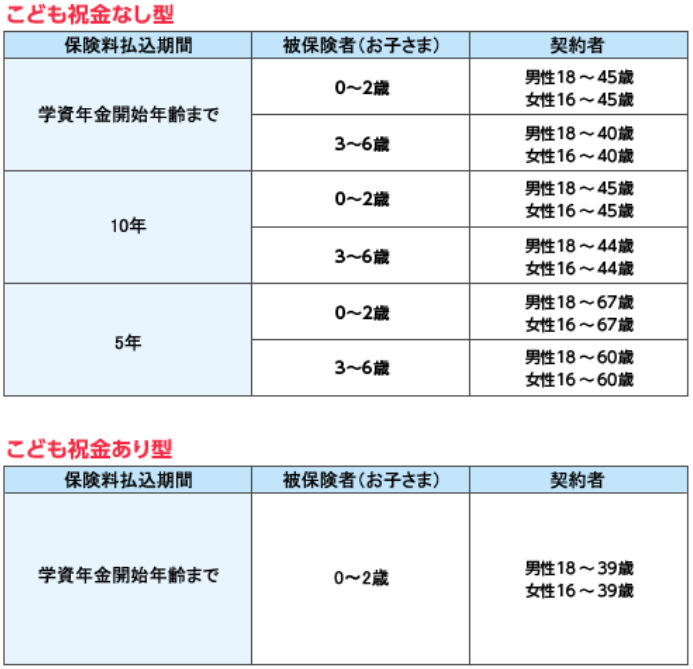

契約者年齢:16歳~60歳(男性は18歳~) ※1

被保険者年齢:0歳~6歳 ※1

学資年金開始:17歳、18歳

満期時期:22歳

祝金タイプ:あり、なし ※2

祝金受取時期:6歳、12歳、15歳 ※2

払込期間:5年、10年、18歳

払込頻度:月払、年払、前納

出生前加入:出産予定日の140日前から加入可能

※1 被保険者年齢により異なる

※2 祝金なし

※2 祝金あり

4.シミュレーション

契約例

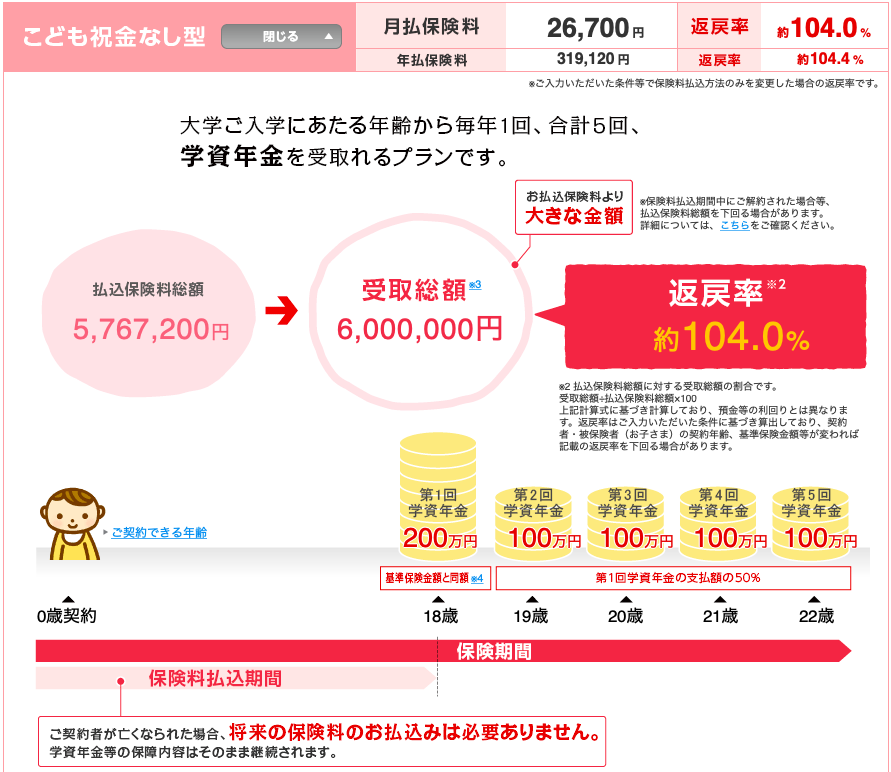

契約者:男性 30歳

被保険者:0歳(男女共通)

満期時期:22歳

祝金タイプ:なし

基本保険金額:200万円

払込期間:18歳

払込頻度:月払

保険料:26,700円

受取額合計:600万円

合計保険料:5,767,200円

返戻率:104.0%

国内ではトップクラスの返戻率ですが、それでも増えなさ過ぎですね。

契約者(親)が死亡した時には、保険料の払込が免除になりますが、そもそも死亡保障として収入保障保険に加入していると思うので、学資保険に払込免除って必要ないんですよね。

それよりもっと増える商品にしてくれよ!って思います。

5.比較

学資保険よりも、もっと効率良く学資準備をする手段があります。

それが【海外積立年金(元本確保型プラン)】ですね。

こちらは満期の最低保証があるので、目的が決まっている中長期の貯蓄にオススメです。

契約例

海外積立年金(元本確保型プラン)

払込期間:15年

払込頻度:月払

積立額:USD225(約24,750円)

合計保険料:USD40,500(約446万円)

最低満期金:USD56,700(約624万円)

返戻率:140%

になります。

お子さんが2人いれば、子ども手当を充てるだけで自己負担が少なく積立できますよね。

ただ「払込免除」という機能はないので、別で「収入保障保険」を契約して死亡保障を用意しましょう。

30歳 男性 健康体 非喫煙者 であれば、

年金月額:10万円

保障期間:60歳

払込期間:60歳

保険料:1,831円

15年間の合計保険料:329,580円

です。

ニッセイ学資保険では、毎月の保険料が26,700円だったので、同じ予算なのに保障性も貯蓄性もよくなりました。しかも18年後ではなく、15年後に受け取れるので高校の学費にも充てることができます。さらに3年間運用に回したり、余分に貯蓄することができるので、圧倒的に学資保険よりも貯めることができますね。

6.まとめ

日本生命の学資保険「ニッセイ学資保険」について解説しました。

国内のトップクラスの学資保険ではありますが、18年~22年間お金を拘束されてるのにたった4%しか増えません。海外なら15年間で最低でも40%増やしてくれるのですから、国内と比べると10倍以上増えるということです。

それに収入保障保険を組み合わせれば、保障性も貯蓄性も10倍以上になるのです。

CMや親の勧めなどで子供が産まれたら学資保険に入るものと考えている夫婦は多いですが、親の頃とは時代も違いますし、この低金利時代では貯蓄性の保険商品(学資保険、終身保険、養老保険など外貨建ても含む)に入った時点で損失を確定させることになります。

もし加入されている方は、すぐに見直しましょう!

見直したほうが良いかどうか判断できない方は気軽にご相談ください。

お子様の将来の教育費でこのような悩みはありませんか?

・子供のために何かしておきたいが何をしていいかわからない

・将来の教育資金が不安

・かわいい孫にできる範囲で資産を残してあげたい

・積立金融商品はたくさんあるが、どれが得な商品なのかわからない

・最も得な商品を選びたい

・残すだけではなく増やしたい

関連記事

-

-

最低限の医療保障ならこれでOK! オリックス生命 医療保険「新Cure(キュア)」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回はオリックス生命の

-

-

10万円の給付金(特別定額給付金)の申請方法

こんにちは、K2 Assurance 保険アドバイザーの松本です。 コロナ関連情報について

-

-

かんぽ生命 終身保険 新ながいきくん(ばらんす型2倍)

こんにちは、K2 Collage 松本です。今回はかんぽ生命の終身保険「新ながいきくん(ばらんす型2

-

-

住友生命 バリューケア 低解約返戻金型介護終身保険

こんにちは、K2 Collage 松本です。今回は住友生命のバリューケアを解説します。コスパや保障内

-

-

愛人契約とLGBT!~生命保険金の受取人を第三者にできるのか?~

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は「愛人契約とLG

-

-

ネオファースト生命 ネオdeとりお 低解約返戻金型特定疾病保障終身保険

こんにちは、K2 Collage 松本です。今回は、ネオファースト生命の特定疾病保障保険「ネオdeと

-

-

【7月25日(土)14:00~15:30】「医療保険に加入しないで保険で貯蓄する方法」セミナーを開催します。

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回はオンラインセミナ

-

-

海外利用手数料が一番お得なクレジットカードはどれ?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は「クレジットカー

-

-

明治安田生命 祝金付シニアプラン 生存給付金付終身保険

こんにちは、K2 Collage 松本です。今回は明治安田生命の「祝金付シニアプラン」を解説します。

-

-

【相談事例】オリックス生命RISEを見直して、インデックス型海外終身保険、2つの海外積立年金を始めました!<東京都 30代後半 女性 会社員>

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は実際の相談事例を