プルデンシャル生命「変額終身保険」は解約、払済、継続どれがいいの?

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回はプルデンシャル生命の「変額保険(終身型)」についてお伝えします。

目次

1.変額保険とは?

2.一般勘定と特別勘定

3.終身型と有期型

4.運用先

5.運用成果

6.手数料

7.まとめ

1.変額保険とは?

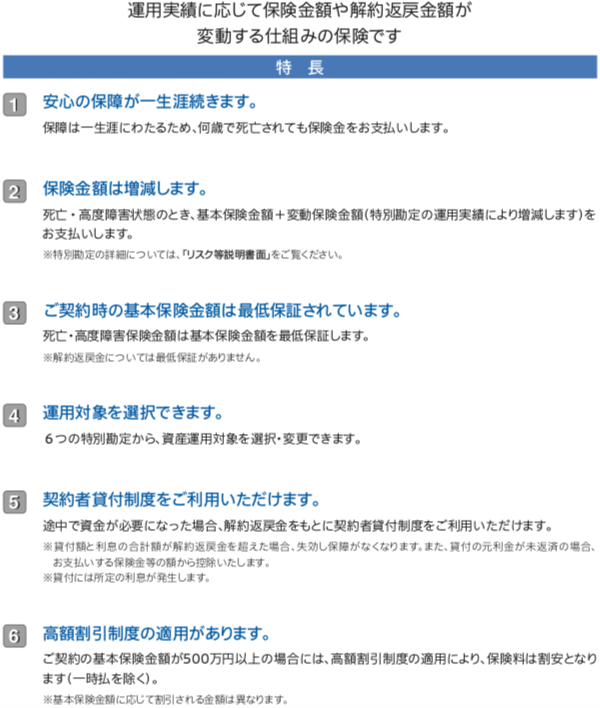

変額保険とは、預かった保険料の一部を運用し、運用実績によって将来受け取る死亡保険金や解約返戻金が増減する保険の事です。ただし契約期間中の死亡保険金は最低保証があります。

ザクッと生命保険と投資信託を合体させた商品と思ってください。

変額保険の代表的な商品として、

- ソニー生命 変額保険 バリアブルライフ

- アクサ生命 変額保険 ユニットリンク

- あんしん生命 変額保険 マーケットリンク

などがあります。

2.一般勘定と特別勘定

保険料は「一般勘定」と「特別勘定」とわけて運用されます。

一般勘定

一般勘定は主に国債などで運用しており、運用責任は保険会社にあるので死亡保険金の最低保証があります。

特別勘定

特別勘定は株式や債券などを組み合わせて運用し、運用成果に応じて死亡保険金や解約返戻金が増減します。特別勘定の損益は全て契約者の責任となります。

3.終身型と有期型

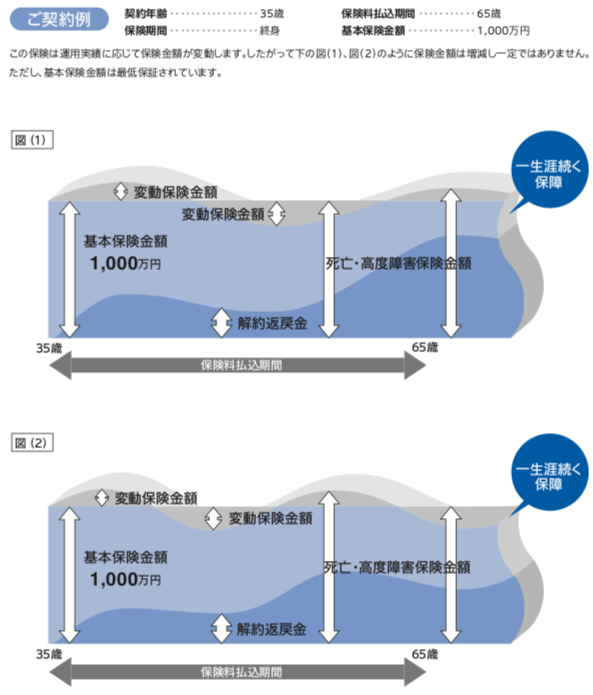

変額保険には終身型と有期型があります。これは保障期間と運用期間がいつまでかの違いです。

終身型

終身型は文字通り一生涯保障が続きます。保険料の払込期間は選択することができ、払込が終わってからも運用を継続できます。

有期型

有期型は保障期間に期限があり、満期を迎えると保障はなくなり、その時の運用状況に応じた満期金を受け取って契約はなくなります。

終身型は終身保険、有期型は養老保険というイメージです。

ちなみにプルデンシャルの変額保険は終身型しかありません。選択肢としては「平準払」か「一時払」のラインナップがあります。

変額商品は変動リスクがあるので、基本的には平準払にする方がドルコスト平均法となりリスクを低くすることができます。

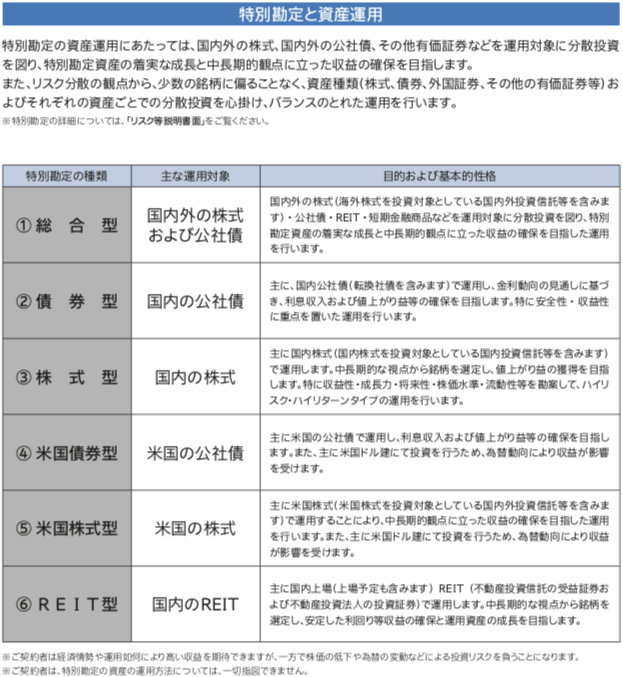

4.運用先

特別勘定での運用先は6つ用意されています。

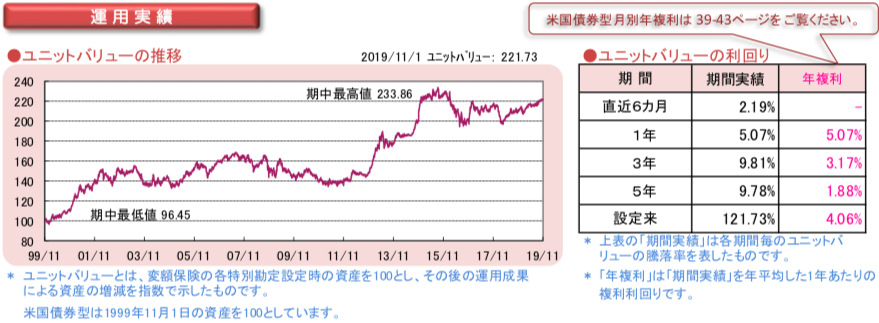

5.運用成果

それぞれの運用成果です。

総合型

債券型

株式型

米国債券型

米国株式型

REIT型

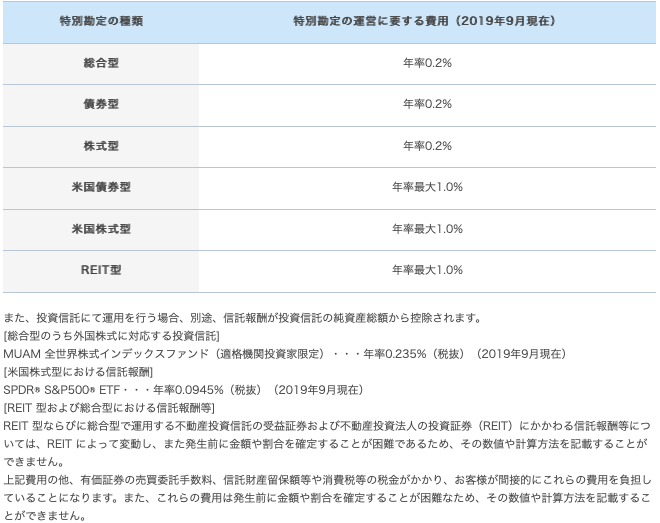

6.手数料

契約にかかる諸費用の合計は「保険関係費用」「運用関係費用」「年金で受け取る場合の費用」「解約控除」を合算した額となります。なお、これらの費用の一部は将来変更される場合があります。

・保険関係費用

お払込みいただく保険料のうち、その一部は保険契約の締結・維持・死亡保障等に係る費用等に充てられ、それらを除いた金額が特別勘定で運用されます。また、ご契約後も定期的に保険契約の締結・維持、死亡保障等に係る費用等が控除されます。なお、これらの費用については、契約年齢等によって異なり、保険期間中も変動するため、その数値や計算方法を記載することができません。

・運用関係費用

特別勘定の運営に要する費用(信託事務の諸費用、投資顧問料等)を、積立金から控除します。

・年金で受け取る場合の費用

特約を付加することにより、保険金・解約返戻金を年金で受け取る場合、年金開始日以後、受取年金額に対して1.0%(2019年9月現在)を年金受取日の年金原資より控除します。

・解約控除

契約日から10年未満かつ保険料払込期間中に解約・減額等をした場合、計算基準日の前日末における積立金額から、経過年数に応じた所定の金額(解約控除)を控除した金額が解約返戻金額となります。なお、解約控除の金額は契約年齢・性別・保険料払込期間・保険金額等により契約ごとに異なるため、その数値や計算方法を記載することができません。

7.まとめ

プルデンシャル生命のパンフレットには保険料や解約返戻金の表示がないので、数字の比較ができませんが、国内の似た金融商品同士ではそんなに数字の違いはありません。

以前の記事で変額商品(ユニットリンク、バリアブルライフ、マーケットリンク)の解説や比較をしている記事があるので、参考にしてください。

ソニー生命の変額保険「バリアブルライフ」 VS 「定期保険」+「海外積立年金(変額プラン)」の比較!

最後に

変額保険は運用成果によって解約返戻金が変動する投資性の強い商品なので、一概に他の商品と比べることができません。ただこの手の商品は投資先次第なのに、6つしか投資先ない上に、新興国株、ハイイールド債、ハイテク株、インフラ株、水関連株などのテーマ株もないから、長期で運用してくプラットフォームとして欠陥があります。

そしてアドバイザーがいなくて、投資先を自分で決められますか?

販売してる保険募集人も、投資とか運用なんてほとんど理解してないまま販売をしているのが現状です。

さらに、多くの方が貯蓄を目的に変額保険を契約されると思いますが、生命保険と投資信託を合体させた商品だと、死亡保障コストが掛かってしまうので「殖やす」という目標達成を遅くしてしまうだけです。

既に契約されてる人は契約内容にはよりますが、「払済」か「解約」をして死亡保障の付いていない金融商品で積立をしましょう。

長期の積立なら海外積立年金(変額プラン)が手数料も安く、投資先も世界中の優良ファンド200種類から選択できるのでオススメです。

もちろん、投資先のアドバイスもしっかりサポートします。

関連記事

-

-

【相談事例】月額3万円、払込期間10年でなるべく多くの死亡保険金を用意したい。<60代前半 男性 東京都 会社役員>

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、実際の相談事例

-

-

【対談動画】第37回 コロナ禍で保険の払込猶予急増!その仕組みや中身について解説!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、保険アドバイザ

-

-

アクサダイレクト生命 アクサダイレクトの定期保険2 定期保険(無解約返戻金型)

こんにちは、K2 Collage 松本です。今回はアクサダイレクト生命の定期保険「アクサダイレクトの

-

-

PGF(プルデンシャルジブラルタファイナンシャル)生命 米国ドル建リタイアメント・インカム

こんにちは、K2 Collage 松本です。今回はPGF生命の米国ドル建リタイアメントインカムを解説

-

-

(2023.1更新)明治安田生命 期間がえらべる外貨建一時払終身保険

こんにちは、K2 Collage 松本です。今回は明治安田生命の「期間がえらべる外貨建一時払終身保険

-

-

【動画配信中】「(新規)海外個人年金&海外即時年金セミナー」(1,000円)

こんにちは、K2 Assurance 保険アドバイザーの松本です。 先週開催した「(新規)

-

-

【相談事例】日本の保険を大きく見直して、海外積立年金(変額プラン)を始めました。<広島県 50代後半 女性 会社役員>

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は実際の相談事例の

-

-

ソニー生命 5年ごと利差配当付養老保険

こんにちは、K2 Collage 松本です。今回はソニー生命の「5年ごと利差配当付 養老保険」を解説

-

-

ニッセイ・ウェルス生命 エムソリューションⅣ 指定通貨(特別)建終身保険

こんにちは、K2 Collage 松本です。今回はニッセイ・ウェルス生命の「エムソリューションⅣ」を

-

-

フコクしんらい生命 成長樹 5年ごと利差配当付こども保険

こんにちは、K2 Collage 松本です。今回はフコクしんらい生命の学資保険「成長樹」を解説します