Just In Case社の「わりかんがん保険」初めて保険金の支払がありました!

公開日:

:

日本の保険商品, 生命保険の賢い使い方, 節約, 定期保険 収入保障保険, がん保険, 日本の金融(保険)業界, 時事ネタ, お得情報

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、Just In Case社の「わりかんがん保険」で初めて請求があり保険金の支払いが発生したことについてお伝えします。

1.Just In Case社とは?

just In Caseは関東財務局から「少額短期保険業者」として登録を受けた保険会社で、「スマホ保険」「わりかん保険」「クレカ付帯保険チェッカー」など新しいサービスを提供している会社です。

2.わりかんがん保険とは?

日本初のP2P保険である「わりかん保険」は、本来、人が生まれながらに持っている、人を「助けたい」「助けられたい」という精神をテクノロジーの力で蘇らせた保険商品です。ユーザー自身が保険金を受け取る時のみならず、他のユーザーが保険金を受け取る時にも、価値を感じることができるような仕組みになっています。

保障内容

診断保険金:80万円

死亡保険金:5万円~200万円(年齢により変動)

契約者年齢:20歳~74歳

被保険者範囲:契約者から2親等

加入条件:告知のみ

保険料

保険料は後払いなので保険金支払がなければ、毎月保険料は0です。保険金支払が発生した時には年齢別に保険料の請求があります。

詳しくは下記のブログを参考にしてください!

ジャストインケース社、国内初のP2P保険「わりかん保険」登場!

3.保険金の内容について

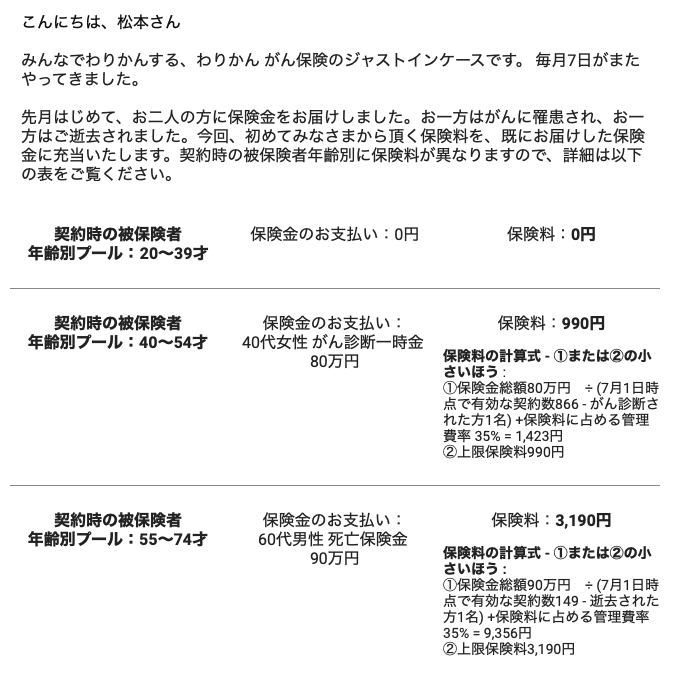

毎月7日に今月の保険料の通知がメールで来るのですが、今までは毎月保険金の請求がなかったので保険料は0でした。

しかし7月に初めて保険金の支払が2件あったので、8月は保険料が発生しました。

届いたメールの内容はコチラです。

・40代女性の方が「ガン」と診断され80万円

・60代男性の方が「死亡」で90万円

が支払われました。

そして「わりかんがん保険」契約時の年齢でグループ分けを行い、その年齢群のかたに保険金の支払いがあれば、そのグループで”割り勘”して保険料を後払いで払います。

保険料の計算

「ガン」も「死亡」の場合も計算式は一緒です。今回の2件について確認してみましょう。

<40代女性のガン>

①保険金総額80万円 ÷ (7月1日時点で有効な契約数866 – がん診断された方1名) + 保険料に占める管理費率 35% = 1,423円

②上限保険料990円

<60代男性の死亡>

①保険金総額90万円 ÷ (7月1日時点で有効な契約数149 – 逝去された方1名) +保険料に占める管理費率 35% = 9,356円

②上限保険料3,190円

それぞれ①と②を比較して小さい方がそれぞれのグループの保険料になります。

管理費率については契約者が増えれば増えるほど低くなっていきます。

私は20歳~39歳のグループなので、私自身は保険料の支払いは発生していませんが、初めて後払い保険料の請求があったので情報をシェアしました。

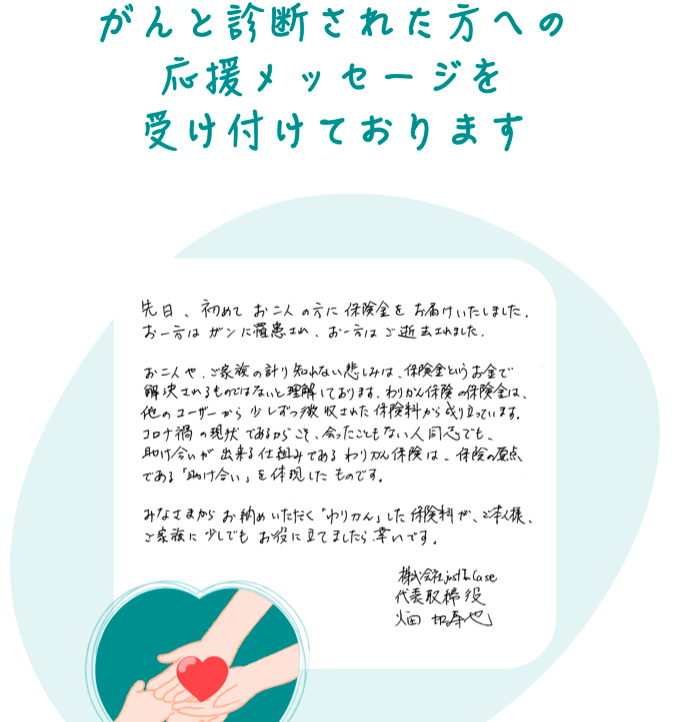

またガンと診断された方に向けて応援メッセージを送れる仕組みは、これからガンと戦っていく方への励みにもなりますし、加入している人たちで助け合っていることを実感できるのでとても大事なことだと思います。

保険の本質は、いつ、どこで、誰が出会うかわからない「万一」のために、「一人は万人のために、万人は一人のために」という考えに立って、お互いにお金を出し合って助け合う「相互扶助」の考え方に基づいています。

それをITの仕組みを上手く使い、改めて再認識できるようにしているところが素晴らしいと思います。

4.まとめ

Just In Caseの「わりかんがん保険」で初めて保険料請求があったので解説しました。

現代の保険はマイナスイメージのニュースも多いですし、商業化が進むことで複雑でわかりにくい保障内容で透明性や合理性がないものとなってきました。手数料の開示がされていない国内大手保険会社の保険料はまさしくブラックボックスです。

生命保険商品の保険料はどう決まる?

そして保険は万一が起こった時にしか満足感を得られないものになってしまいましたが、昔の人々は誰かを「助ける」ことが当たり前でした。

IT技術の進んだ現代だからこそ、日本の美しい風習である「相互扶助の精神」を蘇らせ、「顔を知らない者同士だけれど、助けを求めている誰かを自分の保険料で助けよう!」というその価値観を取り戻すことができれば、保険で満足を感じる瞬間が、万一の発生以外にも生まれますね。

Just In Caseの取り組みが日本に広まれば、複雑で透明性のない日本の保険商品も改善されていくかもしれません。

そのためには契約者が増えることが大事なので、私も応援したい気持ちで加入をしています。

皆さんも共感が得られるようでしたら、加入してみてはいかがでしょうか?

関連記事

-

-

貯蓄系保険商品(養老保険、終身保険)は長期の資産運用になるのか?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、「貯蓄系保険商

-

-

第一生命 ジャスト 総合医療一時金保険

こんにちは!K2 College編集部です。今回は第一生命の医療保険である『ジャスト 総合医療一時金

-

-

マニュライフ生命「こだわり外貨終身」保障性は国内最強の終身保険!!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、マニュライフ生

-

-

メットライフ生命 USドル建IS養老保険 積立利率変動型養老保険(貯蓄重視型 米国通貨建)

こんにちは、K2 Collage 松本です。今回はメットライフ生命のUSドル建IS養老保険を解説して

-

-

ソニー生命 無解約返戻金型平準定期保険(無配当)

こんにちは、K2 Collage 松本です。今回はソニー生命の定期保険「無解約返戻金型平準定期保険」

-

-

ある属性の人にはオススメです! メットライフ生命の収入保障保険「MYDEAREST(マイディアレスト)」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、メットライフ生

-

-

10万円の給付金(特別定額給付金)の申請方法

こんにちは、K2 Assurance 保険アドバイザーの松本です。 コロナ関連情報について

-

-

住友生命 たのしみ未来 5年ごと利差配当付生存保障重視型個人年金保険(14)Ⅰ型

こんにちは、K2 Collage 松本です。今回は住友生命の個人年金保険「たのしみ未来」を解説します

-

-

ネット生保は安いのか? Part6 ~まとめ~

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回からの続きです。&

-

-

第一フロンティア生命 新プレミアギフトM3 積立利率変動型終身保険(20)(通貨指定型)

こんにちは、K2 Collage 松本です。今回は第一フロンティア生命の一時払終身保険「新プレミアプ