手数料高いし、運用先が少ない!アクサ生命の定期付変額保険「ライフプロデュース」

公開日:

:

最終更新日:2020/08/13

日本の保険商品, 定期保険 収入保障保険, 養老保険, 保険商品解説

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、アクサ生命の定期付変額保険「ライフプロデュース」についてお伝えします。

1.変額保険とは?

変額保険とは、預かった保険料を一部を運用し、運用実績によって将来受け取る死亡保険金や解約返戻金が増減する保険の事です。ただし契約期間中の死亡保険金は最低保証があります。

ザクッと生命保険と投資信託を合体させた商品と思ってください。

変額保険の代表的な商品として、

ソニー生命 変額保険 バリアブルライフ

アクサ生命 変額保険 ユニットリンク

あんしん生命 変額保険 マーケットリンク

などがあります。

2.一般勘定と特別勘定

保険料は「一般勘定」と「特別勘定」とわけて運用されます。

一般勘定

主に国債などで運用しており、運用責任は保険会社にあるので死亡保険金の最低保証があります。いわば生命保険部分ということです。

特別勘定

株式や債券などを組み合わせて運用し、運用成果に応じて死亡保険金や解約返戻金が増減します。特別勘定の損益は全て契約者の責任となります。いわば投資信託部分ということです。

3.商品概要

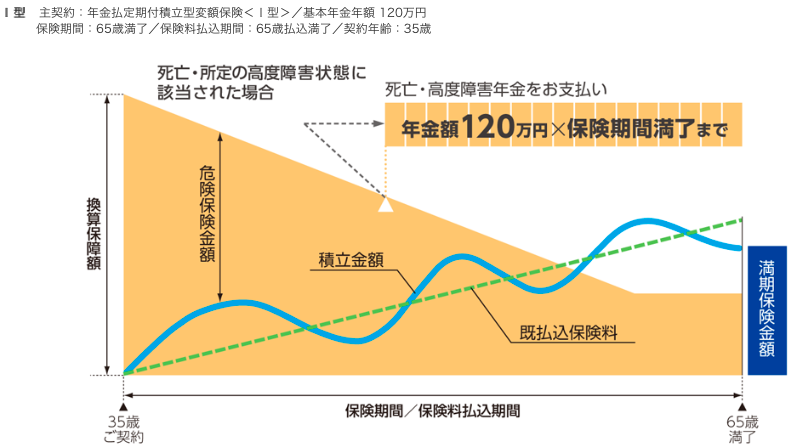

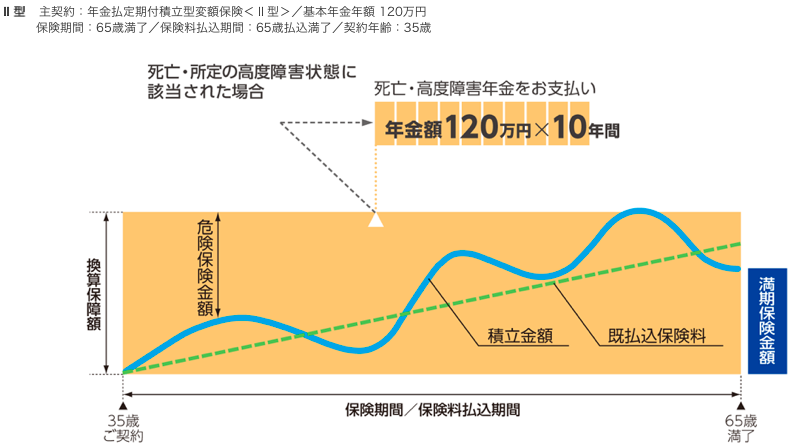

商品名:ライフプロデュース(年金払定期付積立型変額保険)

保険金額:払込保険料によって変化

契約年齢:0歳~65歳

保険期間:15~30年(5年刻み)、55~85歳(5年刻み)

払込期間:15~30年(5年刻み)、55~85歳(5年刻み)

払方:月払、半年払、年払

死亡保険金支払方法:Ⅰ型、Ⅱ型 ※

満期金受取方法:終身年金、確定年金(3・4・5・10・15・20年)

※死亡保険金の受け取り方の違い

イメージとしては「収入保障保険」と「変額保険」をくっつけた商品がライフプロデュースになります。

収入保障保険は、保障重視。

変額保険は、貯蓄や運用重視。

という2つの特長を上手く組み合わせた商品ですが、正直複雑でコストも大きいのでオススメはあまりできないですね。

4.運用先

・ライフプロデュース日本株式

マザーファンド受益証券への投資を通じて、投資スタイルの分散を図り、主として日本の株式を投資対象に信託財産の長期的な成 長を図ることを目的に積極的な運用を行います。

・ライフプロデュース世界株式

マザー・ファンド受益証券への投資を通じて、日本を含む世界各国の証券取引所上場株式への投資を行い、信託財産の中長期的な成 長をめざします。

・ライフプロデュース世界債券

マザーファンド受益証券への投資を通じて、主として世界各国の投資適格債(BBB格以上)を投資対象に相対的投資価値分析を基 本として信託財産の長期的な成長を図ることを目的に積極的な運 用を行います。

・ライフプロデュース30

主として日本を含む世界各国の株式および債券を主要投資対象とする投資信託に投資することにより、中長期的に安定した投資成 果を目標として運用を行います。

基本資産配分は、株式30%、債券70%

・ライフプロデュース50

主として日本を含む世界各国の株式および債券を主要投資対象とする投資信託に投資することにより、中長期的に安定した投資成 果を目標として運用を行います。

基本資産配分は、株式50%、債券50%

・ライフプロデュース70

主として日本を含む世界各国の株式および債券を主要投資対象とする投資信託に投資することにより、中長期的に安定した投資成 果を目標として運用を行います。

基本資産配分は、株式70%、債券30%

この6つ中から複数選択することもできます。

5.手数料

保険料払込時および保険期間中にかかる費用

・危険保険料

毎月の初日から末日までの日々の危険保険金額を平均したが額に、危険保険料率を乗じた額

・保険契約管理費(保険料比例部分)

保険料に対し、5.0%

・保険契約管理費(定額部分)

毎月250円(固定費)

・保険契約管理費(危険保険金額比例部分)

毎月の初日から末日までの日々の危険保険金額を平均した額に対し、0.01%/月

・保険契約管理費(積立金額比例部分)

積立金に対し、年率1.00%

運用関係費

・ライフプロデュース日本株式

投資信託の純資産額に対して年率0.820%程度(税抜)

・ライフプロデュース世界株式

投資信託の純資産額に対して年率0.500%程度(税抜)

・ライフプロデュース世界債券

投資信託の純資産額に対して年率0.520%程度(税抜)

・ライフプロデュース30

投資信託の純資産額に対して年率0.514%程度(税抜)

・ライフプロデュース50

投資信託の純資産額に対して年率0.510%程度(税抜)

・ライフプロデュース70

投資信託の純資産額に対して年率0.506%程度(税抜)

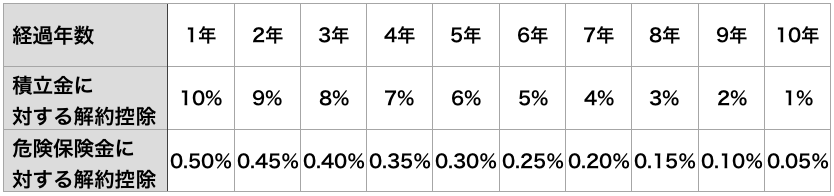

解約控除

・解約時

積立金に対する解約控除と危険保険金に対する解約控除の合計額

・積立金の一部引出時

積立金に対する解約控除

解約控除率表

6.保険と運用の分解

ライフプロデュースは「収入保障保険」と「変額保険」を合体した商品です!という表現をしました。では実際にライフプロデュースを保険部分と運用部分に分解してみたいと思います。

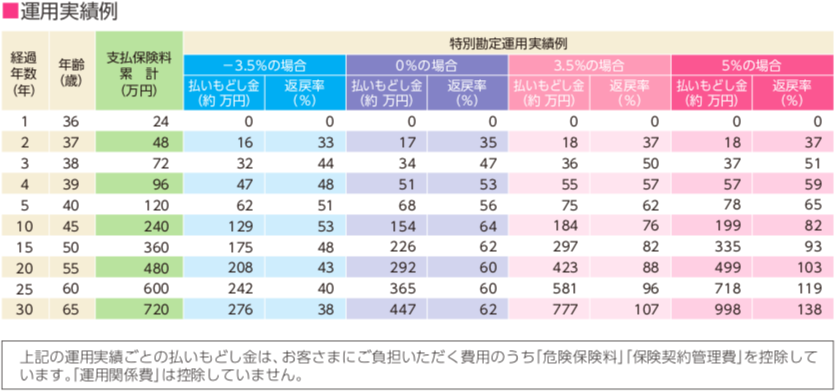

契約例

35歳 男性

保険期間:65歳

払込期間:65歳

基本年金額:120万円

払方:月払

保険料:20,000円

合計保険料:720万円

30年後の運用実績が0%の解約返戻金は

447万円

です。

合計保険料との差額は

273万円

これが

「収入保障保険部分のコスト」と「運用管理費」です。

月額に換算すると

7,583円(=273万円÷30年÷12ヶ月)

では基本年金額120万円の死亡保障に対して、7,583円も必要でしょうか?

契約例 FWD富士生命 収入保障保険

35歳 男性

保険期間:65歳

払込期間:65歳

基本年金額:120万円

最低支払保証期間:5年

払方:月払

非喫煙健康体割引:あり

月額保険料はたったの2,202円で同じ保障です。

いかがですか?

これだけ安く準備できます。

なんならFWDのほうが保障内容も手厚いのです。詳しくは下記ブログから。

健康で非喫煙者ならこれで決まり!FWD富士生命の収入保障保険「FWD収入保障」

しかもパンフレットの解約返戻金には

運用関係費

は控除されていないので実際にはもっとコストがかかります。

7.まとめ

アクサ生命の変額保険「ライフプロデュース」について解説しました。

収入保障保険と変額保険を合体させた商品です。変額保険で運用しながら、死亡保障も1つの商品で準備することができます。

ただシミュレーションで分かる通り、手数料がバカ高いのが分かったと思います。

それなら「ユニットリンク」の方が運用先のジャンルも多いので、まだマシです。ただこちらもコスト高いので選択肢にはなりませんね。

基本的に貯蓄目的で生命保険を契約するのは辞めましょう。

貯蓄と保障は分けた方がコストも安いし、後々の見直しや管理がしやすいです。

最後に

変額保険は運用成果によって解約返戻金が変動する投資性の強い商品なので、一概に他の商品と比べることができません。ただこの手の商品は投資先次第なのに、6種類しか投資先ない上に、新興国株、ハイイールド債、ハイテク株、インフラ株、水関連株などのテーマ株もないから、長期で運用してくプラットフォームとして欠陥があります。

そしてアドバイザーがいなくて、投資先を自分で決められますか?

販売してる保険募集人も、投資とか運用なんてほとんど理解してないまま販売をしているのが現状です。

さらに、多くの方が貯蓄を目的に変額保険を契約されると思いますが、生命保険と投資信託を合体させた商品だと、死亡保障コストが掛かってしまうので「殖やす」という目標達成を遅くしてしまうだけです。

既に契約されてる人は契約内容にはよりますが、「払済」か「解約」をして死亡保障の付いていない金融商品で積立をしましょう。

関連記事

-

-

明治安田生命の「期間が選べる外貨建一時払終身保険」即見直しをしましょう!

こんにちは、K2 Assurance 保険アドバイザーの松本です。今回は、明治安田生命の「期間が選べ

-

-

アクサ生命 アクサの「保障重視」の定期保険ピュアライフ

こんにちは、K2 Collage 松本です。今回はアクサ生命の定期保険「ピュアライフ」を解説します。

-

-

85歳まで申込可能! ソニー生命 米ドル建終身保険

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、ソニー生命の米

-

-

SOMPOひまわり生命 無配当養老保険

こんにちは、K2 Collage 松本です。今回はSOMPOひまわり生命の「無配当養老保険」を解説し

-

-

【動画配信中】「(新規)海外個人年金&海外即時年金セミナー」(1,000円)

こんにちは、K2 Assurance 保険アドバイザーの松本です。 先週開催した「(新規)

-

-

かんぽ生命 長寿支援保険(低解約返戻金型)

こんにちは、K2 Collage 松本です。今回はかんぽ生命の個人年金保険「長寿支援保険」を解説して

-

-

メットライフ生命 ビーウィズユープラスⅡ 利率変動型一時払終身保険(米ドル建)

こんにちは、K2 Collage 松本です。今回はメットライフ生命の一時払終身保険「ビーウィズユープ

-

-

女性保険の資料請求ランキング1位! SOMPOひまわり生命「フェミニーヌ」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は資料請求ランキン

-

-

三井住友海上あいおい生命の学資保険「&LIFEこども保険」保障は手厚いが…返戻率が終わってる…

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、三井住友海上あ

-

-

CO-OP(コープ)共済の定期保険「あいぷらす(60歳~70歳)」見直しましょう!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、CO-OP(コ