2020年の振り返りと2021年に考えるべき3つのこと!

公開日:

:

日本の保険営業, 日本の保険商品, 海外の保険商品, 日本の金融(保険)業界

皆さん、明けましておめでとうございます!

K2 Assurance 保険アドバイザーの松本です。

今年もよろしくお願い致します!

新年最初の更新は「2020年の振り返りと2021年に考えるべき3つのこと!」をお伝えします。

1.2020年の振り返り

2020年の保険業界では色々な事がありましたね。

Just In Case社、国内初!P2P保険「わりかんがん保険」登場!

コロナ(Covid-19)感染拡大!

緊急事態宣言!

リモートワークへの移行!

ライフネット生命の契約件数が前年比200%

積立利率の変更(改悪)

保険会社の不正事件が頻発!

などなど…今年はコロナが中心の一年でした。

そして米国金利の低下により世界的にも保険商品の利率は下がる一方なので、なかなか明るいニュースがありませんでした。

特に日本の保険商品は元から低い利率なので、その差が歴然と分かる結果になっています。

さらに、2019年から引き続いて”かんぽ生命”の不正契約が発覚したり、”第一生命”では山口で19億円、和歌山で5,210万円、横浜&福岡で6,600万円を顧客から不正取得する事件が連続で発覚しています。これからも第一生命の不正はどんどん発覚していくでしょう。

このようにネガティブな話題の多い日本ですが、日本の保険業界を良い方向に改善するキッカケになりそうなのが、国内初のP2P保険を提供したJust In Caseという会社です。

ジャストインケース社、国内初のP2P保険「わりかん保険」登場!

詳細は上記のブログで確認して頂くとして、

P2P保険は原則として加入者が同額を払う。保険金の支払いがなければ保険料はゼロとなる一方、支払いが増えれば負担も増える。「わりかん保険」は保険料に上限もあり、保険会社側が過剰な利益を得ているのではないかとの懸念をぬぐいやすい。後払いの保険料の根拠として誰にどんな保険金を払ったのかを開示するため、リスクと負担の関係の透明性が高いとの評価が期待できる。

国内で前例がなかったことから、ジャストインケースは政府の規制緩和の枠組み「サンドボックス制度」を使って実現した。同社の畑加寿也社長は「P2P保険は業界を革新する可能性を秘める」と意気込む。

サンドボックス認定による実証実験は来年1月末までの時限措置。まずは「1年間で加入者1万人」(畑社長)という目標を達成できるかどうかが事業継続にとってのハードルとなる。

ということで始まりました。

私自身も加入をしておりますが、先日このようなメールが届きました。

2019年7月5日に取得した規制のサンドボックス制度に基づき、2020年1月28日から販売を開始した日本初となるP2P保険(以下、「わりかん保険」)において、本保険を運営するにあたり特段の問題が認められなかったことにより、実証実験終了後も販売を継続できる見込みとなりました。

これもひとえに、皆様が「わりかん保険」にご加入くださり、「助け合いの見える化」に共感してくださったおかげです。

これまで、3,047名のご契約者様に「わりかん保険」にご加入いただき、6名の方に保険金をお届けしました。その中で、がんに罹患された方、もしくはお亡くなりになられた方のご遺族に対し、各年齢グループに属する契約者様からわりかんした保険料をお納めいただきました。

また、がんに罹患された方に対し、年齢グループに関わらず多くの契約者様から心温まる応援メッセージを頂戴しました。保険料と保険金のやりとりだけでなく、保険加入者同士で「助け合うこと」「応援し合うこと」を大切にするコミュニティが形成される結果となりました。

ということで、目標の契約者数1万人を超えることは出来ませんでしたが、今後もこのサービスが継続するということでひと安心です。

この保険がもっと世の中に広がり契約者が増えることで、保険業界のブラックボックスである手数料がもっとオープンになり、より競争力のある商品が出るようになれば日本の契約者にとっても良い流れになりそうです。

ただこれは何年、何十年先になるかわかりません。現時点では海外保険が有利なので、現状で一番良いものを選択していきましょう。

2.2021年に考えるべき3つのこと!

2020年は新型コロナに翻弄された1年でした。

世の中では、

・仕事をなくした

・収入を減らした

・資産を減らした

という人が多かったでのですが、

弊社のクライアントは、

・資産が増えた

・投資で相当稼いだ

という人ばかりでした。

また新規の問い合わせでは

・生命保険の見直しをしたい

・海外保険の方が保険料が安いのでしょうか?

・生命保険に無駄がないかアドバイスが欲しい

・つみたてNISAやiDeCoを始めたいのでアドバイスが欲しい

など家計全体の見直しに対する相談と初めて投資をされる方の相談が多かったです。

それらをふまえて2021年に考えるべきことは、

●家計の見直し!

●投資を始める!

●収入源を増やす!

という3つです。

家計の見直し!

まず前提として収入の2/3くらいで生活できるようにするのがベターです。

そして最初に見直すべきは固定費(住居費、保険料、通信費)です。

この中でも保険料と通信費は見直しやすく費用対効果も大きいので最優先でしましょう。

特に生命保険を貯蓄目的で毎月5〜10万円くらい払っている人がいますが、貯蓄と保障は分けて考えましょう。

日本の保険商品は貯蓄性が非常に低いので、保険で貯蓄をしてはいけません。

そして見直すためにFPや保険の窓口に相談しても、他社の保険商品を提案されるだけで大きな改善にはなりません。

弊社への相談は無料ですし、セカンドオピニオンとしてでもいいので、コチラからお気軽にお問い合わせください。

投資を始める!

弊社のクライアントでは

・資産が増えた

・投資で相当稼いだ

という人ばかりでした。とお伝えしました。

その理由は積立投資をしている人が多く、ドルコスト平均法を強制的に取り組んでいるからです。

ドルコスト平均法とは?

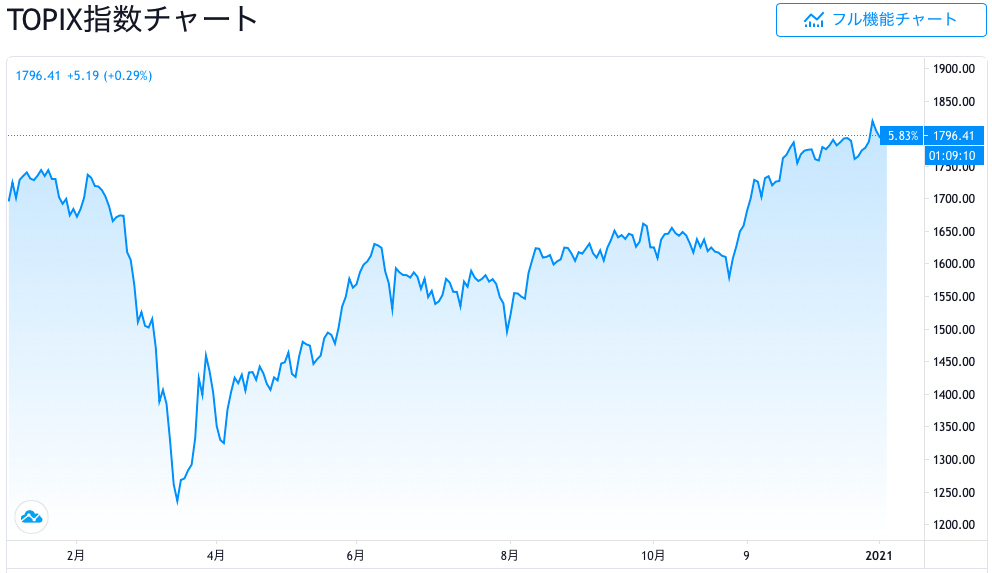

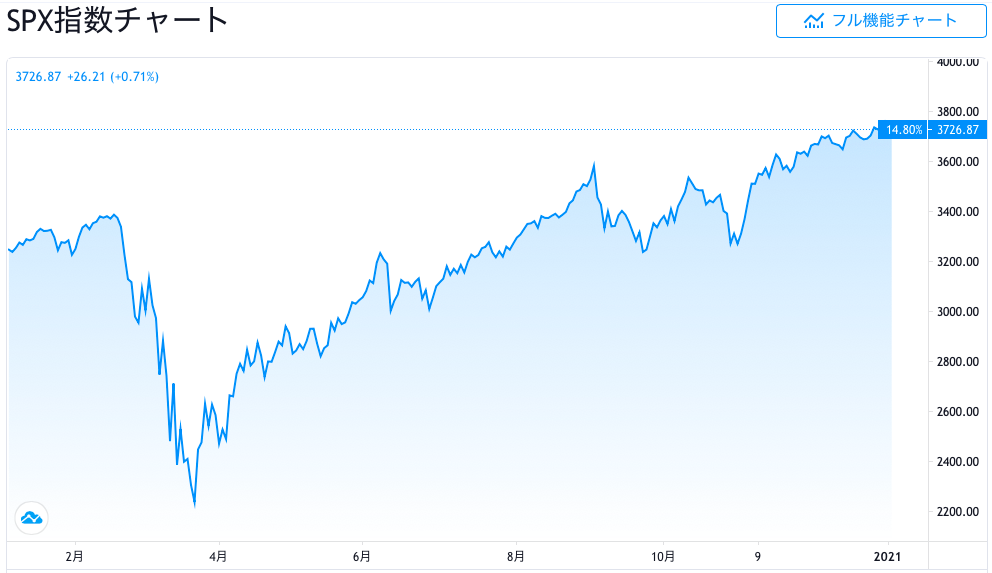

2020年3月にはコロナショックという株式相場の暴落がありました。

積立投資を始めたての人は資産額が元本を割れて不安になった人も多いと思いますが、むしろ安い株価で購入できるのでラッキーと思わないといけません。積立投資は長期間で行うものなので短期間の損益は気にしなくていいのです。

そして30%以上暴落したものの、あれよあれよと回復して年末の数字を見ると大きく成長して終わりを迎えました。

弊社推奨のポートフォリオで積立投資をされている方は、たった1年間で30%以上増えている人もいます。

また一括投資では、伝統的資産(株式、国債、社債などの一般的資産)への投資ではなく、オルタナティブ(代替資産)投資を推奨しています。

オルタナティブ投資は、農産物、鉱物、不動産、未公開株や金融技術が駆使された先物、オプション、スワップなどの取引が挙げられます。これらは株式や債券との価格連動性(相関性)が低いのでリスクヘッジの高い投資です。

実際にコロナショックの時期でもプラスリターンで運用されているので、相関性の低さがよく分かる結果となりました。

まだ積立投資をされていない方は1日でも早く始め、オルタナティブ投資をされていない方はポートフォリオの1つとして分散しましょう!

収入源を増やす!

コロナ禍において「毎月の収入が給料だけ」というのはハイリスクだと認識すべきです。

1つの会社から毎月60万円の給料の人より、3つの会社から毎月20万円ずつの収入がある人の方が安心ですよね。

別に会社ではなく、個人で稼いでもいいわけです。さらに言えば業界の違うところから収入源を作るほうがさらにリスクヘッジが高まります。

また今は個人でも稼げる時代なので、WEBで検索すれば色々な稼ぎ方を見つけることができます。

働き方だけでなく、考え方も柔軟にしましょう。

3.まとめ

メディアではコロナのネガティブな面しか報道されていませんが、投資という側面ではポジティブな2020年でした。

2021年もコロナと向き合っていかなければなりませんが、自分自身で健康と経済の予防対策をしていきましょう!

そして、

・家計の見直し!

・投資を始める!

・収入源を増やす!

ということに取り組んでみましょう。

私からアドバイスできることは全力でサポートしますので、お気軽にご相談ください。

『家族のために死亡保障を準備するための

入門書(マニュアル)』を無料進呈

死亡保障を安く備える方法と海外終身保険で死亡保障と資産形成の両立をしましょう。

- 大きな死亡保障を安く準備(日本と比べて保険料は1/3)

- 15年後194%、20年後276%、30年後566%、40年後1,161%の解約返戻率

- 海外渡航不要

- クレジットカードで支払いOK

関連記事

-

-

(2023.1更新)明治安田生命 贈与がかんたん外貨建一時払終身保険

こんにちは、K2 Collage 松本です。今回は明治安田生命の「贈与がかんたん外貨建一時払終身保険

-

-

人は全員、経営者??

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回のテーマは「人は全

-

-

東京海上日動あんしん生命 マーケットリンク 新変額保険(有期型)

こんにちは、K2 Collage 松本です。今回は東京海上日動あんしん生命の変額保険「マーケットリン

-

-

JA共済 一時払終身共済

こんにちは、K2 Collage 松本です。今回はJA共済の終身保険「一時払終身共済」を解説します。

-

-

苦情はここに!「金融ADR(Alternative Dispute Resolution)制度」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、「金融ADR(

-

-

明治安田生命 外貨建そなえてふやす介護終身保険 利率変動型一時払介護終身保障保険

こんにちは、K2 Collage 松本です。今回は明治安田生命の「外貨建そなえてふやす介護終身保険」

-

-

【対談動画】第6回 保険マンと保険アドバイザーの違い

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は初のコラボ企画で

-

-

【対談動画】第24回 わりかん保険ってどうなの?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、保険アドバイザ

-

-

日本と海外の一時払い生命保険の比較 Part2 ~海外商品~

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回の続きです。htt

-

-

手取り23万円の内訳

こんにちは、K2 Assurance 保険アドバイザーの松本です。 昨日のNEWS ZER