失効後の復活ができない!?ネオファースト生命の収入保障保険「ネオdeしゅうほ」

公開日:

:

最終更新日:2020/08/04

日本の保険商品, 定期保険 収入保障保険, 保険商品解説

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回は、ネオファースト生命の収入保障保険「ネオdeしゅうほ」について解説したいと思います。

ネオファースト生命は社名からもイメージできますが、第一生命のグループ会社です。

1.収入保障保険とは?

保険種類は定期保険で、死亡保険金を年金受け取りするタイプの保険です。年金月額10万円という内容なら、死亡してから保障期間まで毎月10万円を受け取り続ける事ができます。

3つの基本型の中では、掛け捨ての商品なので、一般の方はあまり入りたがらない商品です。

ただ私は生命保険商品の中で最もコスパが良い商品が定期保険なので、一番好きです。死亡保障を準備したい方は、まず掛け捨ての商品に加入しましょう。

定期保険の活用法については下記のブログを参考にしてください。

定期保険(掛け捨て保険)の活用法

2.特長

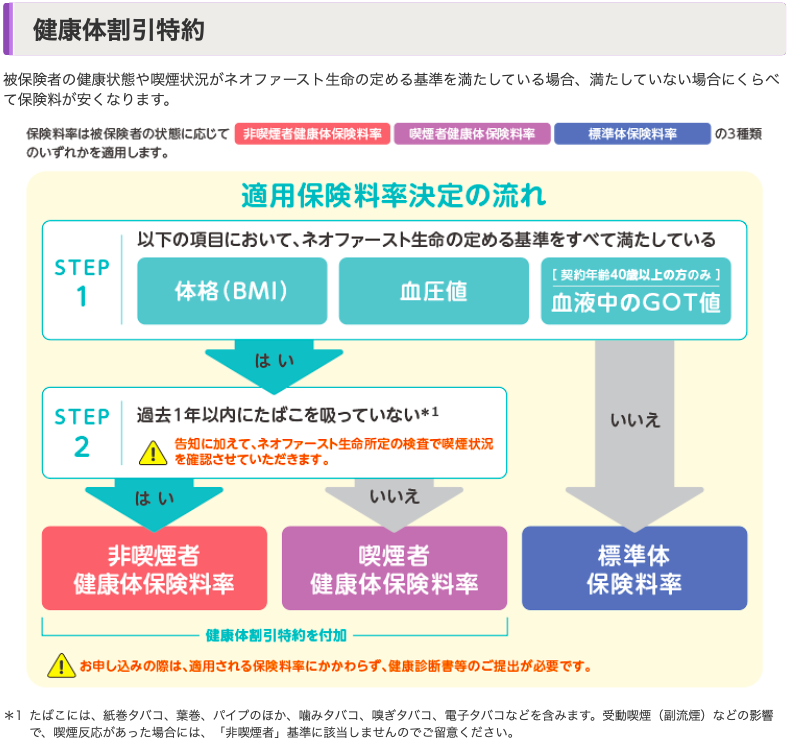

①健康状態が所定の基準を満たした場合、保険料の割引がある

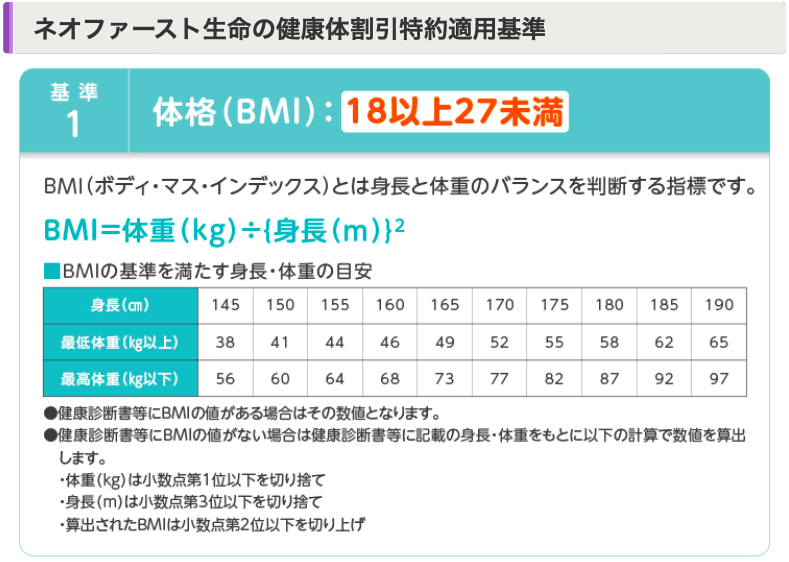

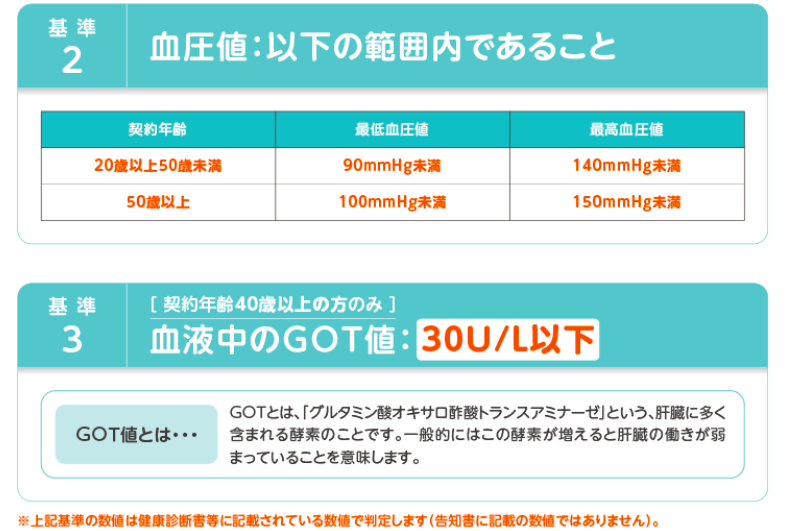

- 体格(BMI)、血圧値、血液中のGOT値*1が所定の基準を満たした場合、保険料が安くなります。

- 上記基準を満たした場合、1年間たばこを吸っていない方は、吸っている方に比べて保険料がさらに安くなります。

*1 契約時の被保険者の年齢が40歳未満の場合、体格(BMI)、血圧値のみが判定対象です。

②死亡だけでなく「障害状態」や「三大疾病」にも備えられる

3.商品概要

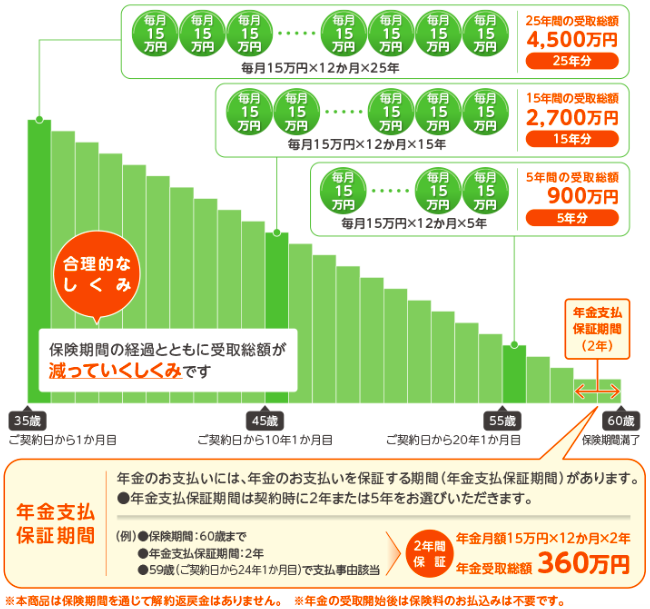

イメージ図

契約概要

契約年齢:20歳~70歳

年金月額:5万円~

払込期間:保障期間と同じ

払込頻度:月払、年払

年金支払保証期間:2年、5年

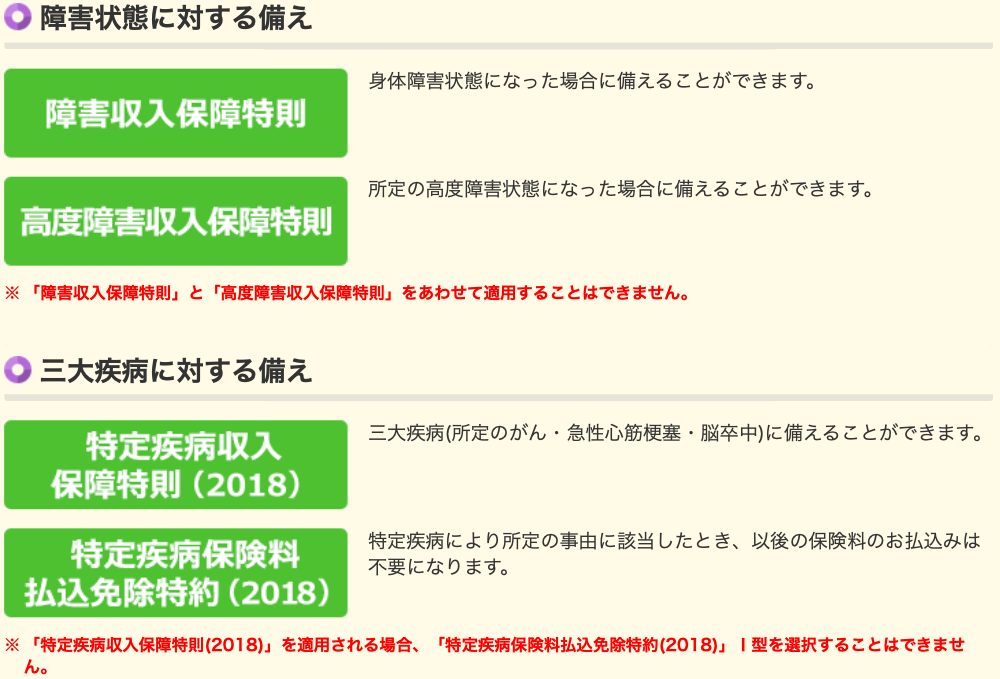

特則と特約

障害収入保障特則

被保険者が身体障害者福祉法に定める1級から3級までの障害に該当し、身体障害者手帳の交付があったとき、障害収入保障年金を保険期間満了までお受け取りいただけます。また以後の保険料のお払込みは不要です。

※「障害収入保障特則」と「高度障害収入保障特則」をあわせて適用することはできません。

高度障害収入保障特則

被保険者が所定の高度障害状態に該当したとき、高度障害収入保障年金を保険期間満了までお受け取りいただけます。また、以後の保険料のお払込みは不要です。

※「高度障害収入保障特則」と「障害収入保障特則」をあわせて適用することはできません。

※所定の高度障害状態については「商品パンフレット」および「ご契約のしおり・約款」をご確認ください。

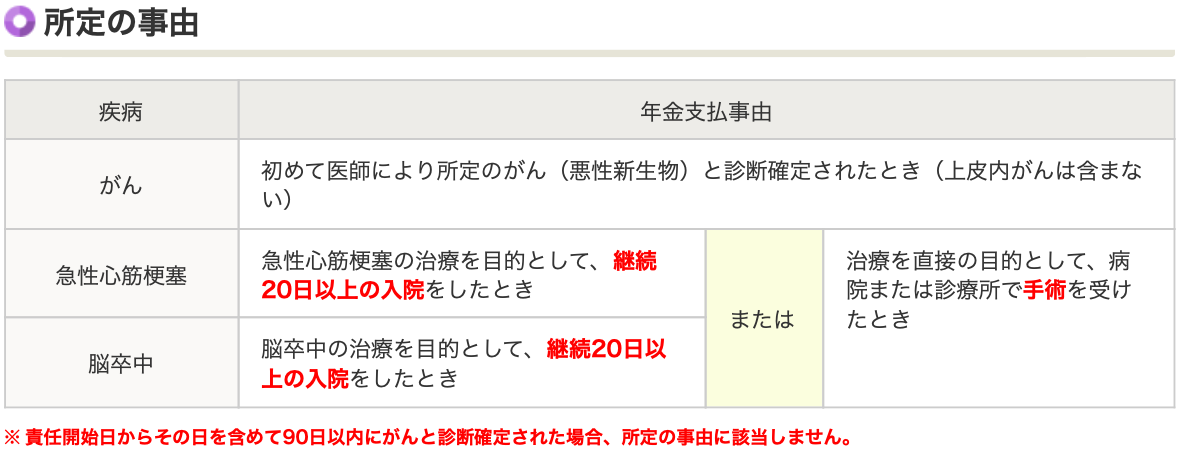

特定疾病収入保障特則

被保険者が「所定のがん」「急性心筋梗塞」「脳卒中」により所定の事由に該当したとき、特定疾病収入保障年金を保険期間満了までお受け取りいただけます。また以後の保険料のお払込みは不要です。

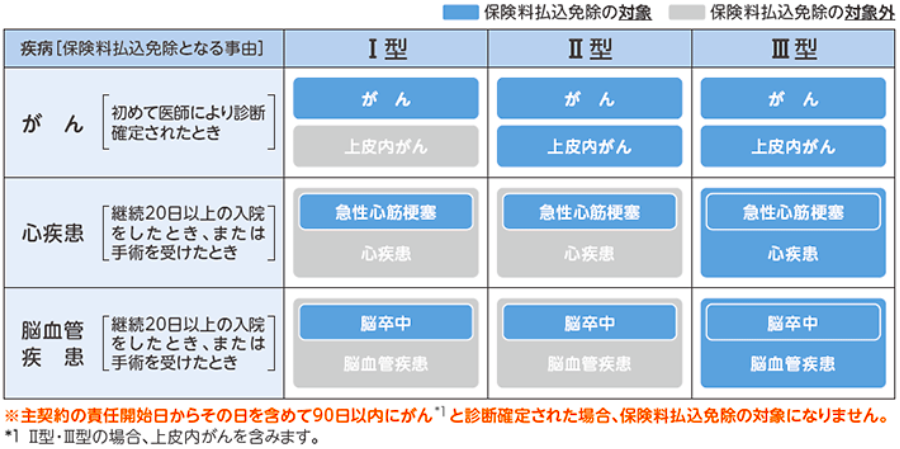

特定疾病保険料払込免除特約

被保険者が特定疾病により所定の事由に該当したとき、以後の保険料のお払込みは不要です。お払込みが免除となる所定の事由を以下のⅠ型~Ⅲ型の中からお選びいただけます。

※「特定疾病収入保障特則(2018)」を適用される場合、「特定疾病保険料払込免除特約(2018)」Ⅰ型を選択することはできません。

「高度障害収入保障特則」について。

一般的には、主契約の保障で死亡と高度障害はセットで提供されるものですが、ネオファースト生命では死亡保障しかありません。高度障害収入保障特則を付加することで、高度障害時にも保険金が受け取れるようになります。

「特定疾病収入保障特則」について。

受け取りの条件としては、かなり緩いところは評価できますが、そのぶん保険料がかなり高いです。

4.健康体割引特約について

5.復活制度がない

これにはビックリです!!

通常は2ヶ月連続で保険料の引き落としが出来なかった場合は「失効」という状態になります。

失効中に、保険金該当事由(死亡、高度障害、入院、手術など)になっても保険金が受け取れません。

しかし、払えていなかった期間の保険料を支払う事で、保障を復活させる事ができます。これを「復活制度」といいますが、これがこの保険にはありません。

なので保険料の支払を忘れてしまって失効してしまうと、契約終了という事です。

人間なので、クレジットカードの有効期限が切れて、変更手続きを忘れてしまったり、転職などによって給与口座が変更され口座引落が出来なかったりすることがあるので、一時的に失効になってしまうこともあると思います。

その時に復活が出来ない場合は、新たな保険に加入し直さないといけません。もちろん、新たに申込をするので、年齢が上がっているので保険料も割高になりますし、健康状態が悪ければ保険に加入することすら出来なくなってしまいます。

これは保障を提供する保険会社としての責任を放棄しているように思えます。

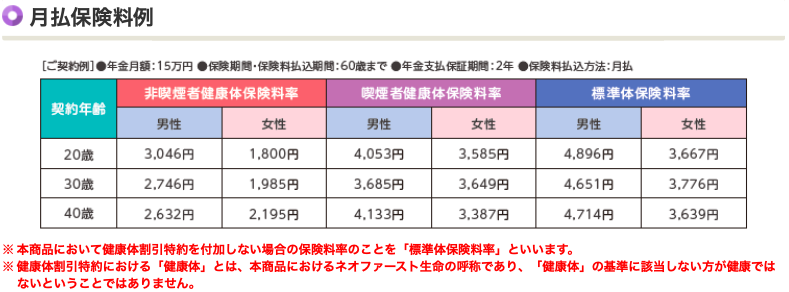

6.シミュレーション

契約例

35歳 男性

年金月額:10万円

最低支払保証期間:5年

保障期間:65歳

払込期間:65歳

高度障害収入保障特則:あり

払方:月払

<標準体>

保険料:4,931円

<喫煙者健康体>

保険料:4,164円

<非喫煙者健康体>

保険料:2,729円

このように非喫煙で健康体の方は、標準体と比べると約45%ほど割安な保険料で加入できるのでいいですね。

ただ他社の収入保障保険と比較すると、もっと割安な商品があるので、下記の保険商品とも比較をしてみてはいかがでしょうか?

健康で非喫煙者ならこれで決まり!FWD富士生命の収入保障保険「FWD収入保障」

ある属性の人にはオススメです! メットライフ生命の収入保障保険「MYDEAREST(マイディアレスト)」

7.まとめ

ネオファースト生命の収入保障保険「ネオdeしゅうほ」について解説しました。

健康で非喫煙者なら、保険料が半額近く安くなるので、大きな節約に繋がりますね。逆にそれ以外の方は保険料が割高になるので、選択肢からはそもそも外れます。

またオプションで、幅広く手厚い保障内容にアレンジすることができるのも特長です。

しかし「特定疾病収入保障特則」は、つけると主契約よりも高い特約保険料が上乗せになります。それなら、三大疾病だけに限定された保障ではなく、働けない場合を想定した「就労不能保険」などで幅広い保障内容にしておく方が良いと思います。

そして、この商品の最大の欠点は、保険料の支払が遅れたことにより失効した場合、保険の「復活」が出来ないという事です。これは保障を提供する保険会社としての責任を放棄しているように思えます。

保険や投資も含め、金融商品は契約をして終わりではありません。契約者自身も定期的なメンテンスとして保険や投資方針の見直しなどをする必要がありますが、それをフォローする担当者や保険会社でないと安心できません。

なので保険会社として、最低限度の制度を提供できない商品は、選択肢から外してもよいでしょう。

関連記事

-

-

オリックス生命 米ドル建終身保険Candle Wide[キャンドル・ワイド]

こんにちは、K2 Collage 松本です。今回はオリックス生命の「米ドル建終身保険Candle W

-

-

第一フロンティア生命 プレミアカレンシー 積立利率変動型個人年金保険

こんにちは、K2 Collage 松本です。今回は第一フロンティア生命の個人年金保険「プレミアカレン

-

-

医療保険をタダで加入できる!? 東京海上日動あんしん生命の医療保険「メディカルKit R」解説

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は東京海上日動あん

-

-

最低保証が3%と国内でもトップクラスのUSドル建終身保険ドルスマートS(メットライフ生命)

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、メットライフ生

-

-

ソニー生命 5年ごと利差配当付養老保険

こんにちは、K2 Collage 松本です。今回はソニー生命の「5年ごと利差配当付 養老保険」を解説

-

-

住友生命 たのしみ未来ワールド(学資積立プラン) 利差配当付指定通貨建個人年金保険

こんにちは、K2 Collage 松本です。今回は住友生命の学資積立保険「たのしみ未来ワールド(学資

-

-

東京海上日動あんしん生命 一時払逓増終身保険

こんにちは、K2 Collage 松本です。今回は東京海上日動あんしん生命の一時払逓増終身保険を解説

-

-

住友生命 たのしみステップⅢ 5年ごと利差配当付選択通貨建個人年金保険(一時払)

こんにちは、K2 Collage 松本です。今回は住友生命の一時払個人年金保険「たのしみステップⅢ」

-

-

損害保険ジャパン「UGOKU(移動の保険)」月額980円 〜マイカーを手放した人向け〜

こんにちは、K2 Assurance 保険アドバイザーの松本です。今回は、損害保険ジャパンの「UGO

-

-

ジブラルタ生命 積立利率更改型一時払終身保険(米国ドル建)

こんにちは、K2 Collage 松本です。今回はジブラルタ生命の積立利率更改型一時払終身保険(米ド