日本円しか持っていないって、ホント!?

公開日:

:

最終更新日:2019/05/21

マネーリテラシー

こんにちは、K2 Assurance 保険アドバイザーの松本です。

以前に「お金って何!?」という記事を書きましたが、今回のテーマは「外貨」です。

日本人は島国のせいか外貨に接する機会が少ないので外貨に対して「怖い」「リスクがある」などのイメージを持たれる方が多いですね。

しかし国内生命保険の貯蓄系商品も円建てのものでは増えないし割高なので、外貨建て商品が主流になっていますので、外貨の知識は必要になります。

海外生命保険に関しては円建てはありませんので当然外貨になります。

そもそも円資産しか持っていないというのが、私にとっては考えられないのですが(笑)

これからは円以外の通貨を保有する。というのはマストです!

そこで外貨をもつ基本的な考え方についてお話していきたいと思います。

「円安」「円高」について。

円安だ~!

円高だ~!

と騒いでおられる方は、ご自身の資産を「日本円」でしか持っておられない方だと思います。(普通の方はあたりまえですが)

例えば、日本で一番ニュースに毎日報じられる「ドル円」(1ドル何円と言われている奴です)これだけに特化してみていきましょう。

自分の資産100万円を、半分ずつ「日本円」と「米ドル」を持ったとします。

今のレートが、分かりやすく1ドル100円だったとしたら、

日本円で500,000JPY

米ドルで5,000USD

となるわけです。

今後、円安になり1ドル200円になったとします。では自分の資産がどうなっているかと言うと、

日本円で500,000JPYは変わらず500,000JPYで、

米ドルのほうはというと、5,000USD×200円なので、

日本円の価値としては、1,000,000円となり、

合計150万円の日本円価値となるわけです。

ではドルに変えてたほうが良いのか?っていうと

そうではなく、あくまで、日本円の価値なんですね。

逆に先ほどの場合、

米ドル価値からすると、5,000USDは変わらずそのままの価値で、

日本円の方はと言うと、500,000JPY÷200なので、

米ドルの価値としては、2,500USDとなり、

合計7,500USDの米ドル価値となるわけです。

何が言いたいのかって?

聞こえてきそうですw

つまり「円安」「円高」というのは貨幣の強弱でしかないんです。

それを、日本円でしか資産を持っていなければ、

「海外旅行に行きにくい~」とか

「ブランド物がたかくなる~」とかになるわけです。

それが、複数通貨(ここではドル)を持っていれば、

例えば円安が進行し(円の価値が下がり、ドルの価値が上がれば)

ドルを使えば良いんです。

そうすれば円安になろうが円高になろうが、自分の資産価値はトータルで変わらないと言うことになるんです。

ここでは円とドルだけに触れていますが、さらに複数通貨を持てば、もっと自分の資産価値は平たく変わらないようになります。(円、ドル共に弱くなったり強くなったりもするので)

この考え方があれば「円安」「円高」になろうとも、その時に一番オトクな通貨を使うことが出来るようになります。

資産運用とは、何も積極的にリスクをとり、増やしましょうと言うものだけではありません。

トータルの資産価値を減らさないというディフェンスの意味で、複数通貨を持つということも私は、立派な「資産運用」と考えています。

関連記事

-

-

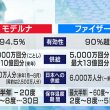

ファイザー社、モデルナ社のコロナワクチン有効率とは?数字のトリック?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、コロナワクチン

-

-

人気の【インデックス型海外終身保険】に新しい払い方が追加されました!!

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、人気の【インデ

-

-

知って理解する、金融用語 〜TOT〜

TOT(トップ・オブ・ザ・テーブル)とは、こちらから

-

-

「ドルコスト平均法」は投資の基本!

こんにちは、K2 Collage 松本です。今回は「ドルコスト平均法」の解説をします。つみたてNIS

-

-

4月、5月、6月は残業しない方が得! 常識ですよね?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、「4月~6月は

-

-

資産が1,000万円以上あると特別養護老人ホームにはいれない!?「特別養護老人ホームと資産の関係」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、「特別養護老人

-

-

【ゲスト対談動画】第8回 「1,000万円作れる人」は「1億円作れる人」投資における3つのPとは?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、ゲスト対談動画

-

-

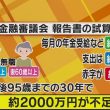

【個人資産形成の意識調査】(1)老後2,000万円問題で意識や行動に変化は?

こんにちは、K2 Assurance 保険アドバイザーの松本です。今回は、個人の資産形成に関する意識

-

-

『予定利率』『積立利率』『利回り』とは?

こんにちは、K2 Collage 松本です。貯蓄機能のある生命保険(養老保険、終身保険、個人年金保険

- PREV

- 1億円は誰でも作れるチャンスがある!

- NEXT

- ライフプランニングの考え方