予定利率3.2%!トップクラスのジブラルタ生命 米国ドル建終身保険

こんにちは、K2 Assurance 保険アドバイザーの松本です。

今回はジブラルタ生命の米国ドル建終身保険についてお伝えします。

目次

1.保険種類

2.商品概要

3.シミュレーション

4.数字を見るポイント

5.まとめ

1.保険種類

保険種類は終身保険です。

3つの基本型の中では一番安心感があり、人気の保険です。

終身保険の活用法については下記のブログを参考にしてください。

終身保険の活用法

2.商品概要

最低死亡保障額:20,000USD

被保険者年齢:0歳~75歳

払込期間:5年刻みで選択

払方:月払、半年払、年払

予定利率:3.2%

※死亡保障額が50,000USD以上から高額保障割引が適用されます。

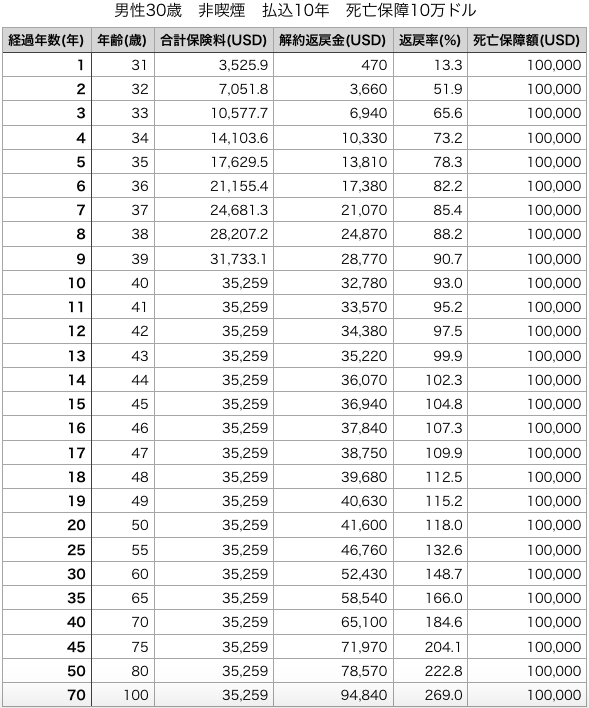

3.シミュレーション

例)30歳 男性

死亡保障:100,000USD

払込期間:10年

払方:年払

保険料:3525.9USD(約387,849円)

合計保険料:35,259USD(約3,878,490円)

経過年数:解約返戻金(解約返戻率)

10年後:32,780USD(93.0%)

20年後:41,600USD(118.0%)

30年後:52,430USD(148.7%)

40年後:65,100USD(184.6%)

50年後:78,570USD(222.8%)

損益分岐点は14年目でその後は上記のようになります。

4.数字を見るポイント

終身保険の数字を見る上で、大事なポイントは3つです。

①合計保険料

②損益分岐点

③将来解約する時の解約返戻率

合計保険料

要は契約時の死亡保障額を購入する為に必要な費用という事です。

今回の場合は100,000USDの保障を購入する為に35,259USD支払ったと言うことです。

損益分岐点

支払った保険料に対して解約返戻金が100%を上回るタイミングです。

今回の場合は14年目です。終身保険は一生涯の死亡保障と貯蓄も兼ねていますが、貯蓄目的で契約をされる方がほとんどです。損益分岐点を過ぎるまでは、支払った保険料の方が多い状態です。つまり資金がロックされるので流動性を奪われてしまいます。そのリスクをどれくらいの期間で解消できるのかを確認しておくことが大事です。

将来解約する時の解約返戻率

終身保険は「貯蓄」目的で加入する方が多いです。それも老後資金などの長期の貯蓄です。60歳、65歳時点でどれくらいの返戻率になっているかを確かめておきましょう。

今回の場合は30年後(60歳時点)で148.7%です。30年掛けて+48.7%なので年利1.6%くらいです。ただし30年間ロックされて年利1.6%なのです。

5.まとめ

ジブラルタ生命の米国ドル建終身保険は、予定利率が3.2%と国内でもトップクラスの利率であり、円建終身保険と比べると圧倒的に高い利率です。しかし積立利率というのは、払っている保険料から保障や契約に必要な経費を引いて残った部分に影響する数字なので、3.2%が単純な利回りではないということを理解しておきましょう。

そして同じ米国ドル建終身保険であれば、海外終身保険の方が貯蓄性も保障性も高いものがあります。下記のブログを参考にしてください。

国内ドル建終身保険と同じ仕組み! ~海外終身保険(固定利率タイプ)~

また現在ご契約している方が見直しをしたい場合は、「払済」という手段があります。

詳しく相談したい方は、気軽にお問い合わせください。

関連記事

-

-

【動画解説】定期保険とは?

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、K2 Inve

-

-

JA共済 引受緩和型終身共済

こんにちは、K2 Collage 松本です。今回はJA共済の引受基準緩和型の終身保険「引受緩和型終身

-

-

日本生命 ニッセイこどもの保険 げ・ん・き

こんにちは、K2 Collage 松本です。今回は日本生命の学資保険「ニッセイこどもの保険 げ・ん・

-

-

85歳まで申込可能! ソニー生命 米ドル建終身保険

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、ソニー生命の米

-

-

ソニー生命 養老保険(無配当)

こんにちは、K2 Collage 松本です。今回はソニー生命の「養老保険〔無配当〕」を解説します。詳

-

-

1億円は誰でも作れるチャンスがある!

こんにちは、K2 Assurance 保険アドバイザーの松本です。前回は「働き方」についてお話しまし

-

-

東京海上日動あんしん生命 あんしんねんきん介護R

こんにちは、K2 Collage 松本です。今回は東京海上日動あんしん生命のあんしんねんきん介護Rを

-

-

オリックス生命 家族をささえる保険Keep[キープ](収入保障保険)<通信販売用>

こんにちは、K2 Collage 松本です。今回はオリックス生命の収入保障保険「家族をささえる保険K

-

-

個人年金保険の資料請求ランキング3位! 住友生命「たのしみワンダフル(たのしみ未来)」

こんにちは、K2 Assurance 保険アドバイザーの松本です。 今回は、住友生命の「た

-

-

海外一時払商品①【海外固定金利商品】

こんにちは、K2 Assurance 保険アドバイザーの松本です。 前回は国内と海外の一時